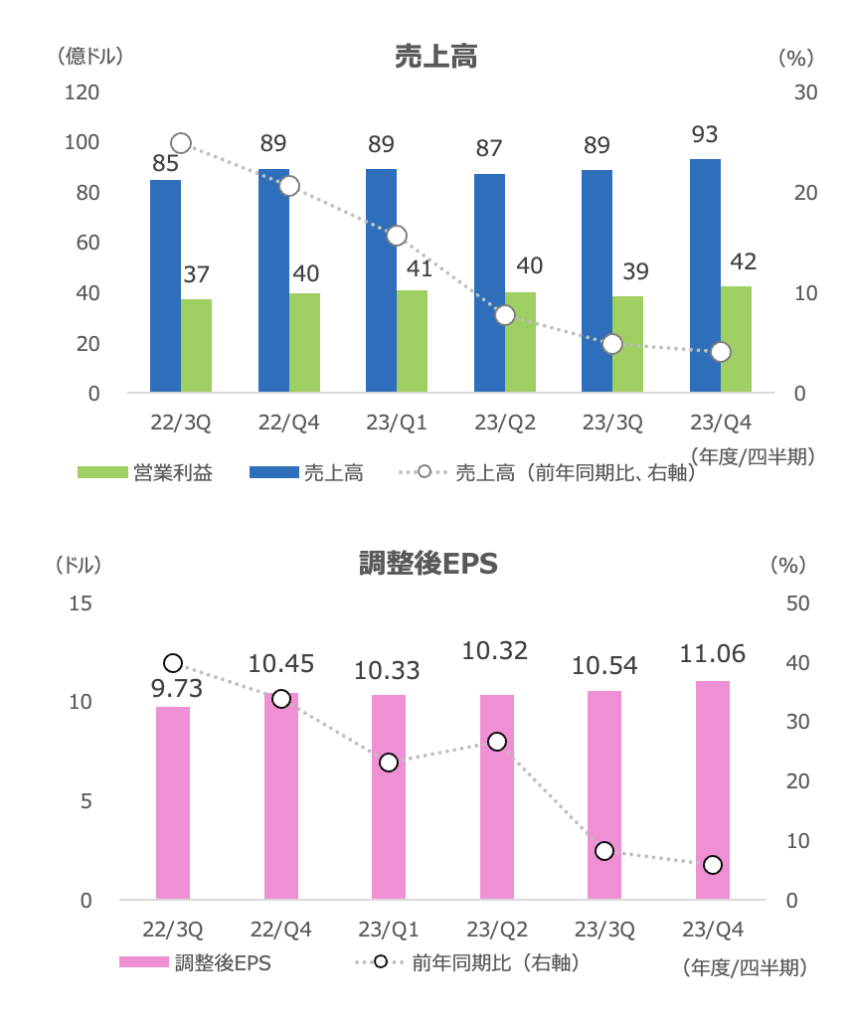

半導体大手のブロードコム(AVGO)が発表した2023年度4Q(8-10月期)売上高は+4%の93億ドル、調整後EPSは+6%の10.93ドルで、共に市場予想の92.8億ドル、10.93ドルを上回りました

買収したセキュリティソフトのVMウェアを新たに含めた2024年度(2024年10月期)売上高見通しは500億ドル(前期実績は358.2億ドル)とし、市場予想の413億ドルを大きく上回りました

一方、従来開示していた四半期見通しは非開示としました

発表直後の7日時間外取引では株価は下落していますが、翌8日は+2.4%の944.30ドルと上昇しました

2023年度8-10月期決算

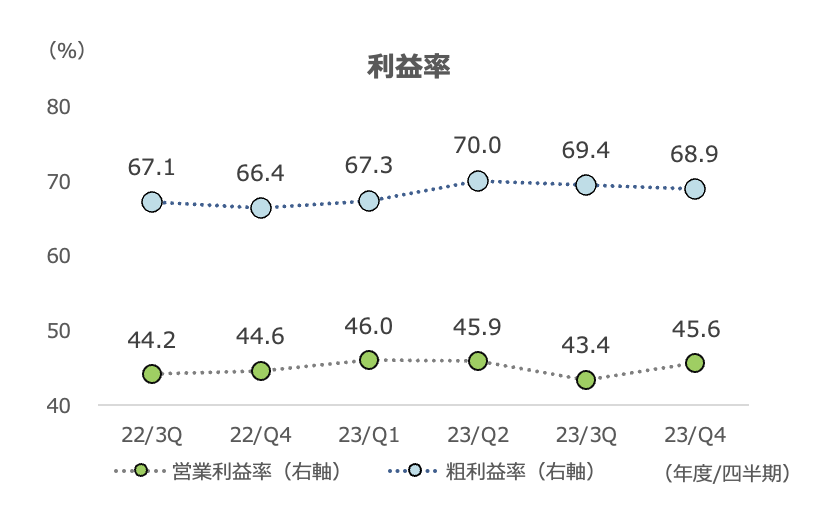

増収率は5-7月期の+5%から+4%に減速し、粗利益率が前四半期と比べて若干低下しました

ただし、インフラソフトウェアの増収率が拡大する中、営業利益率は45.6%に上昇しました

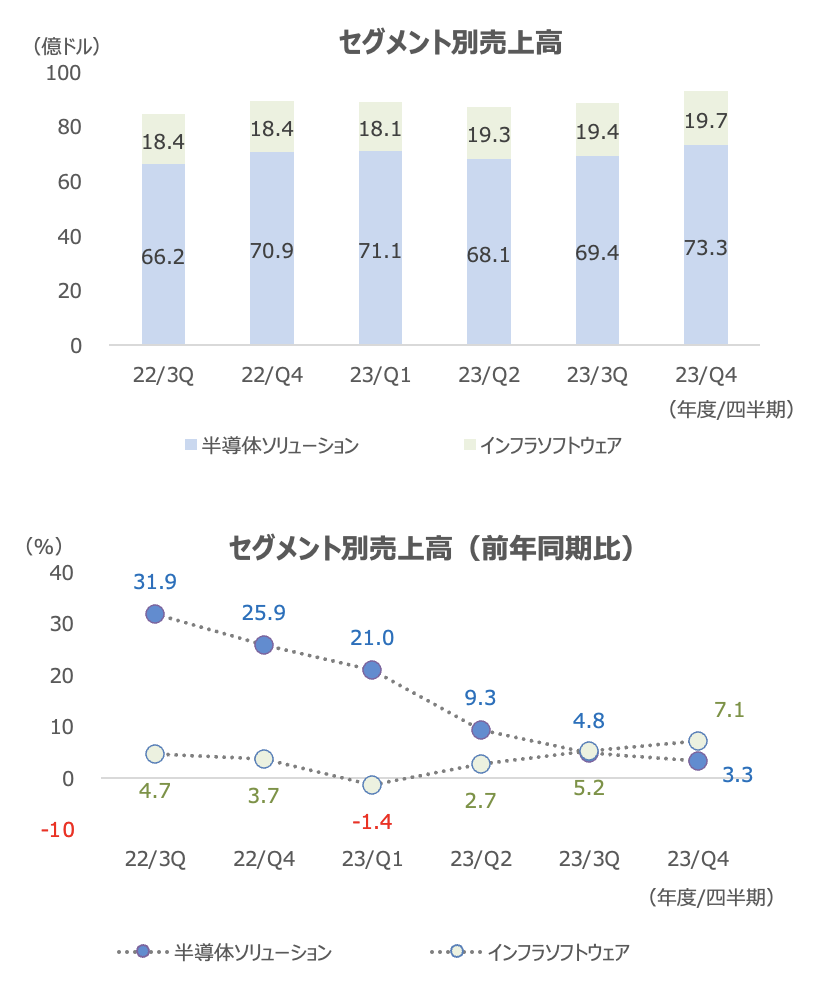

セグメント別では、半導体ソリューションの増収率が+3%に一段と減速した一方で、インフラソフトウェアが+7%と加速しました。

半導体はここもと続いている企業向けや通信事業者向けがダウンサイクルに入っていることが逆風となりましたが、生成AIなどを牽引しているハイパースケーラーは引き続き堅調でした。同分野を含むネットワーキング売上高は+23%の31億ドルでした。伸び率は5-7月期の+20%から加速しました

ワイヤレスは-3%の20億ドル、サーバー・ストレージは-17%の10億ドル、ブロードバンドは-9%の9.5億ドル、産業は横ばいの2.36億ドルでした

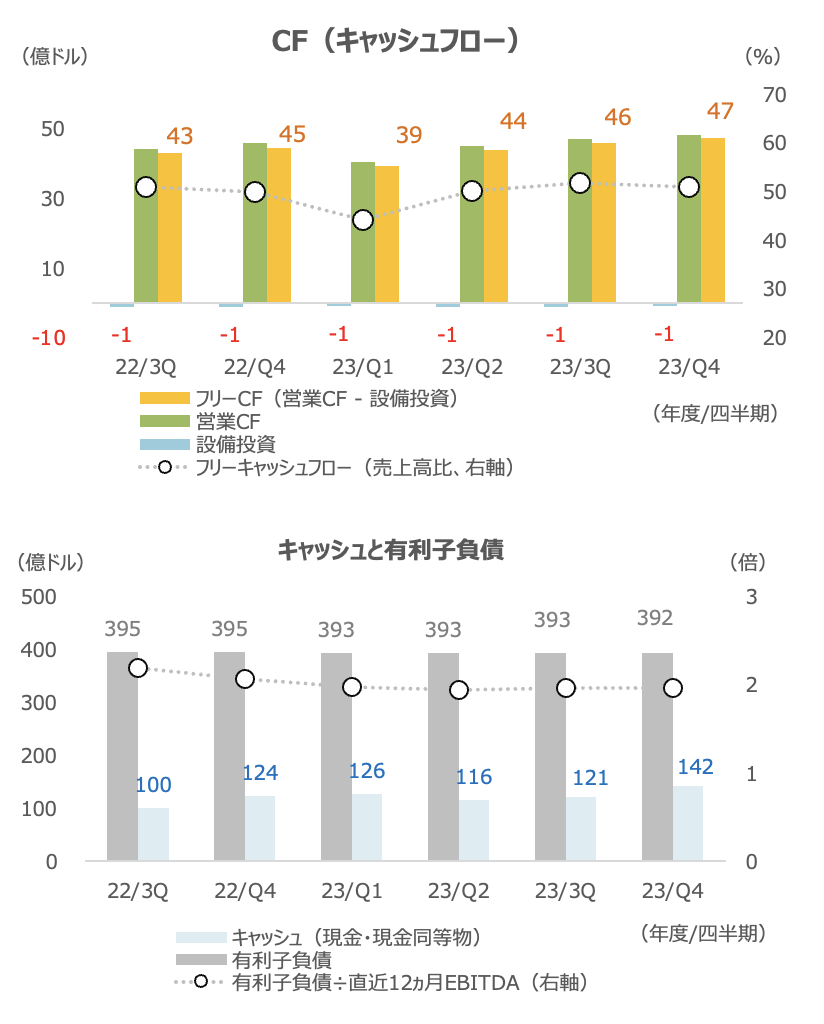

フリーキャッシュフローの売上高比は引き続き50%台と非常に高い比率を維持しています

同社はファブレス企業であることに加え、売上高の1/4近くがソフトウェアとなっており、利益率の高いビジネスモデルがキャッシュ創出につながっています

有利子負債は少なくありませんが、12ヶ月EBITDAの2倍近辺と極端に高くない水準で推移しています

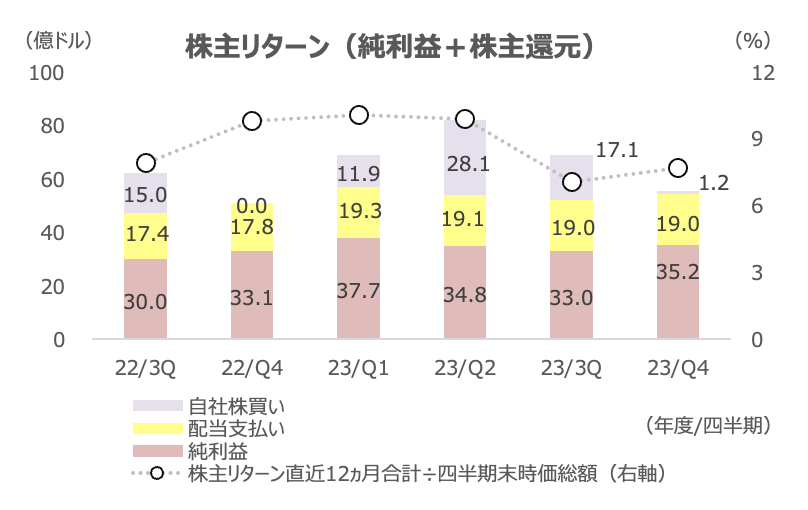

株主還元は+14%の20.3億ドルでした。自社株買いが1億ドル、配当が+7%の19億ドルでした

直近12ヶ月の株主リターンは時価総額の8%弱と、高い水準で推移しています

AVGOの業績予想

2024年度売上高は約500億ドルとの見通しを示しました。買収したVMウェアを含めています

一方、四半期見通しは非開示としました

VMウェアの統合は今後1年をかけて行っていくとしました

2024年度売上高見通しのうち、半導体は1桁%台半ばから後半の成長を見込んでいます

生成AI需要が追い風のネットワーキングは+30%を見込んでいます。ワイヤレスは前期比横ばいの見通しです。サーバー・ストレージは10%台半ば~後半の減収、ブロードバンドは10%台前半~半ばの減収、産業は1桁%台前半の減収を見ています。ネットワーキング以外は横ばいから減収の見通しで、AI向けが半導体で引き続き重要かつ唯一とも言える業績牽引役となります

インフラソフトウェアは80億ドル(+4%)を見込んでいます。VMウェアの売上高は11ヶ月分の寄与となり、120億ドルと見込んでいます。インフラソフトウェアとしては合計で200億ドルの売上高となる見込みです(全社の40%)

VMウェア寄与を除くと約380億ドルとなり、VMウェアを除いた旧ブロードコムの増収は20億ドル程度(前期実績は358.2億ドル)を見ていることになります

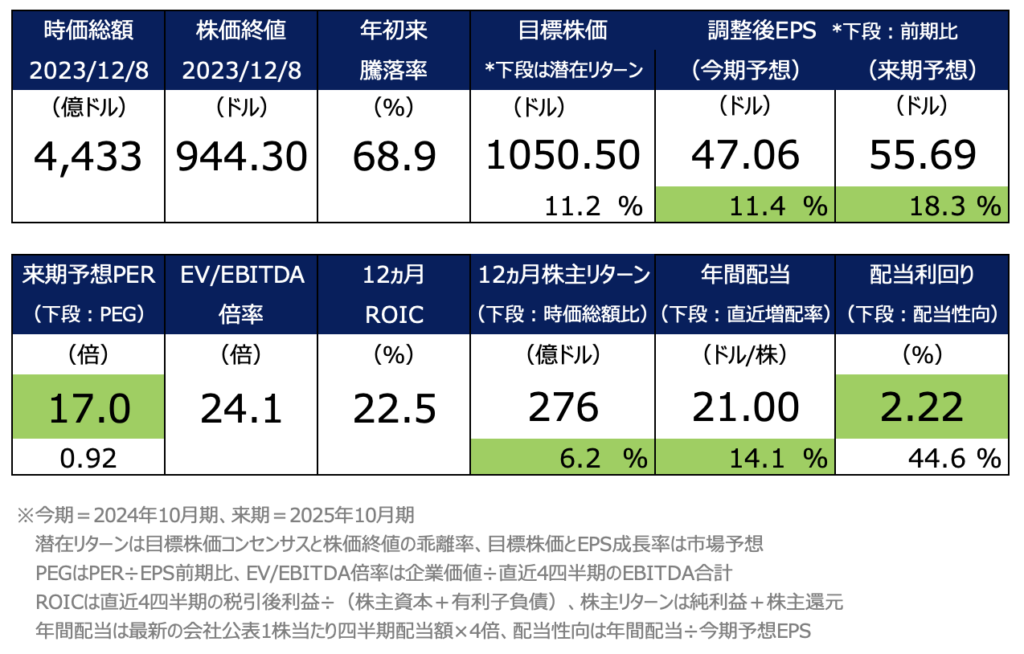

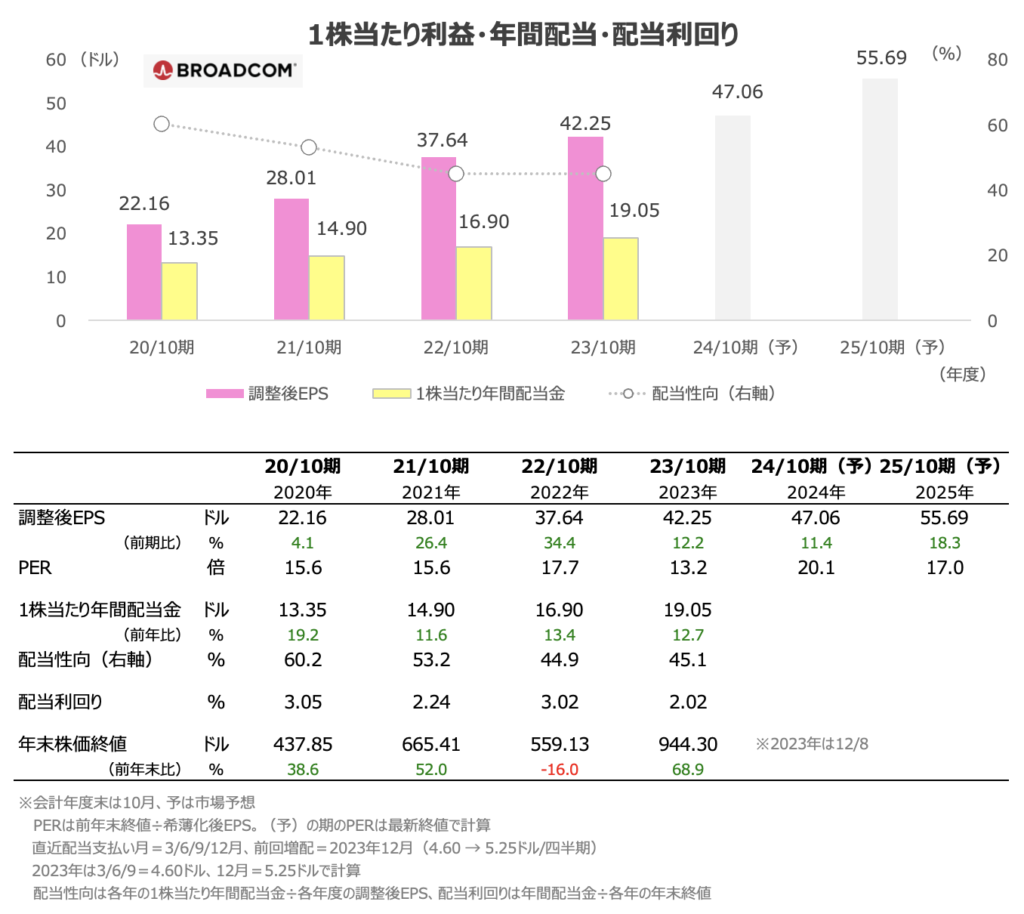

12月支払いの1株当たり四半期配当は4.60ドルから5.25ドルへ14%増配しました。13年連続増配です

AVGOのバリュエーション・株価

株価は年初来で+69%と好調です。業績はAI向け以外が引き続き苦しい状況にあり、AI需要がどこまで続くかが引き続き株価の大きな鍵となります

先日、Googleが独自生成AI「ジェミニ」を公開しましたが、AVGOはGoogleのTPUを手掛けるなど緊密な関係にあり、まだしばらくは生成AI需要が意識されやすい(ポジティブに働く)と予想されます

調整後EPSは今期来期は10%台の成長が予想されています

バリュエーションは引き続き魅力的で、来期予想PERは17倍、配当利回りは2.2%とS&P500平均と比べて魅力的な水準で、成長性と株主還元・利回りの両方を備えた銘柄として私は引き続き有望視しています