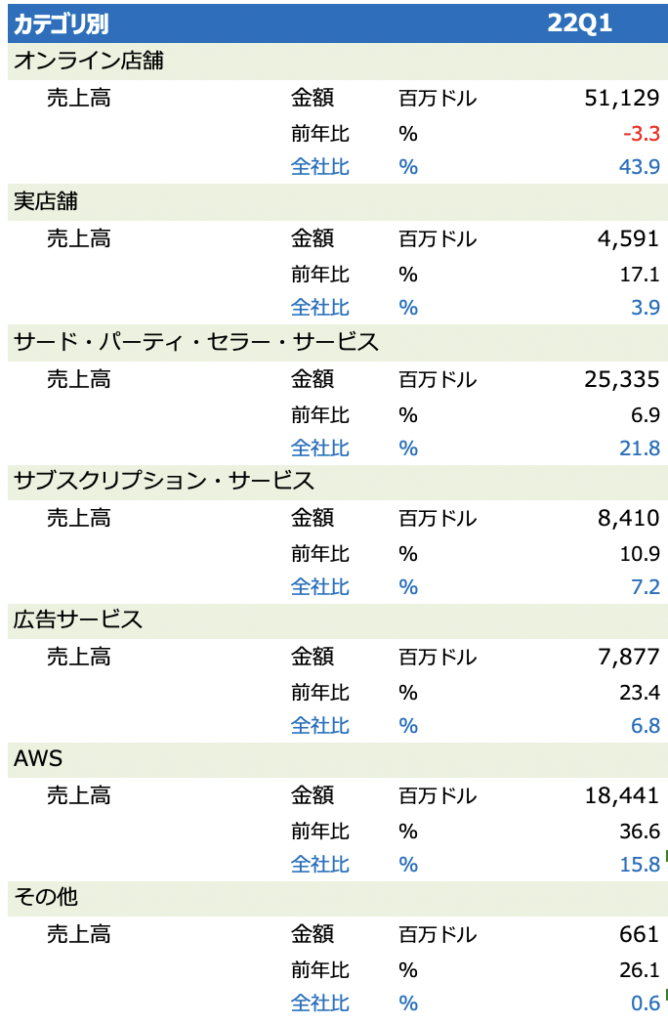

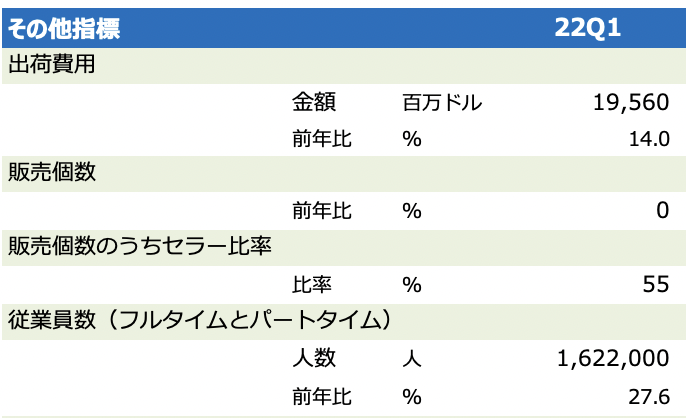

決算を受けたアマゾン・ドット・コムは前日比10%安で始まりました。リビアンの評価損失で最終赤字となりましたが、売上高の伸び(前年同期比7%増)に対してコスト増加(出荷費用が前年同期比14%増)が顕著となり、北米部門や海外部門が営業赤字転落となったがことが嫌気されています。

4-6月期は売上高1160億~1210億ドルに対して、営業損益は10億ドルの赤字〜30億ドルの黒字を見ています。プライムデーは7-9月機に開催予定です。

コストは海上コンテナ費用がパンデミック前の2倍になり、燃料費は1年前から約1.5倍になったことが大きく重荷となりました(従業員数は10-12月期から2万人弱増えて162.2万人。前年同期比28%増)。4-6月期はこうしたインフレ関連コストが60億ドル増えると見ており、うちコントロール・管理可能なのは40億ドルとしています。

コスト増加と同様に目立ったのが、販売の減速です。販売個数は前年同期比で変わらずと、オンライン売上も伸びが旧失速しました。

唯一と言った良いほど気をはいたのは、AWSでした。営業利益率は35.3%で前年同期の30.8%から大きく上昇しました。

広告事業も比較的検討健闘し、前年同期比は全四半期の32%増からは減速したものの23%増収でした。

サブスクは11%増収でした。会社はプライム会員の更新率は引き続き高く、1-3月期は数百万の新規プライム会員を獲得したと明らかにしています。

株価が急落したことで、同社による自社株買いが注目されます。3月9日に、20:1分割と最大100億ドルの自社株買い枠の承認を発表していました。3月末時点の自社株式保有額は45億ドルで、昨年12月末の18億ドルから約27億ドル増えたことから、1-3月に自社株買いを実施しています。取得枠はまだまだ残りがあり、直近の平均取得株価が約2,600ドルでしたので、今回の急落水準で実施する可能性は十分ありそうです。

また、大きく期待しすぎるのは禁物ですが、6月から施行が予想される株式20分割(5/25株主総会での承認待ち)が実施されれば、個人投資家からの買いが下値を支える可能性はあります。