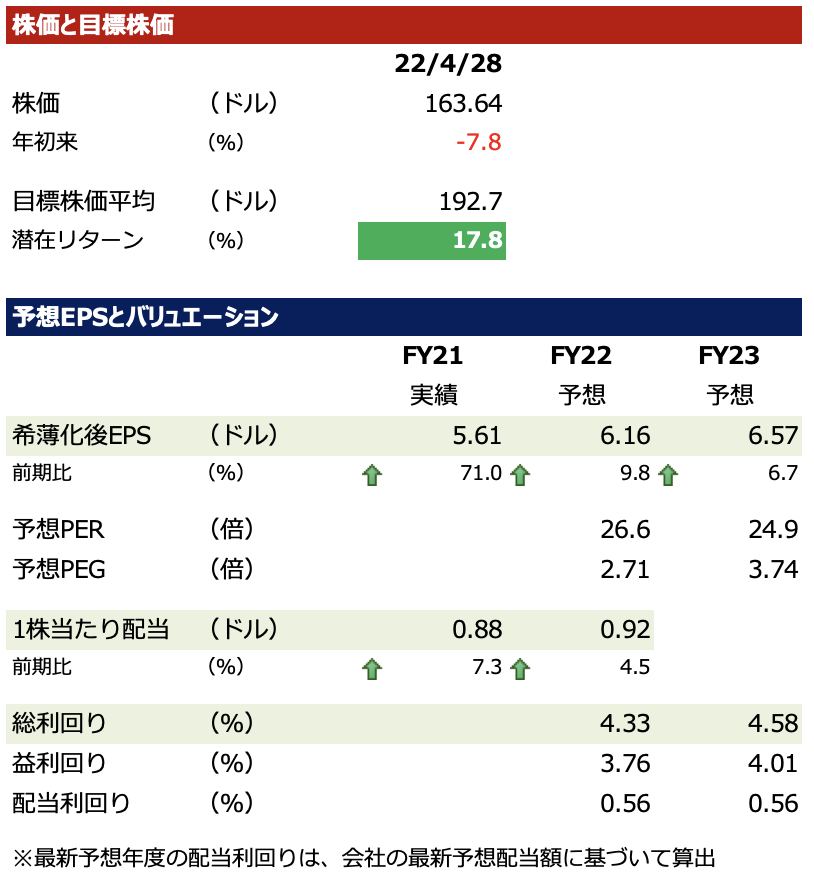

28日引け後に1-3月期決算を発表したアップルの株価は、29日の寄り前で2%安となっています。

報道では中国のロックダウンの影響(4-6月期に40~80億ドルの悪影響と会社は想定)が重く報じられていますが、足元の業績は堅調で目先の逆風に対してそこまで弱気に見る必要はないだろうと私は考えています。ただし、バリュエーションは極端な割安感は見られないため、当面はボックス圏的な動きを想定しています。

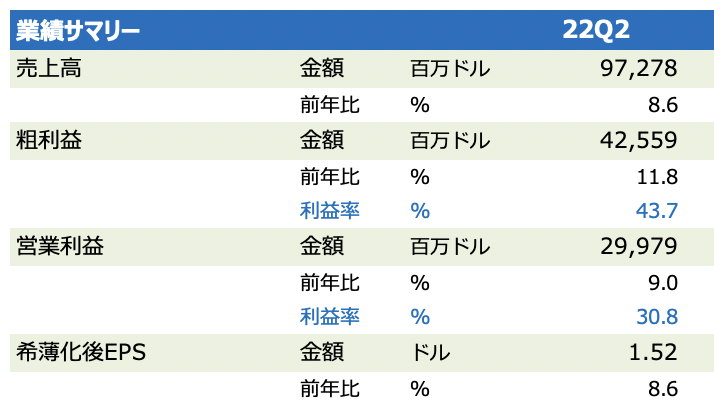

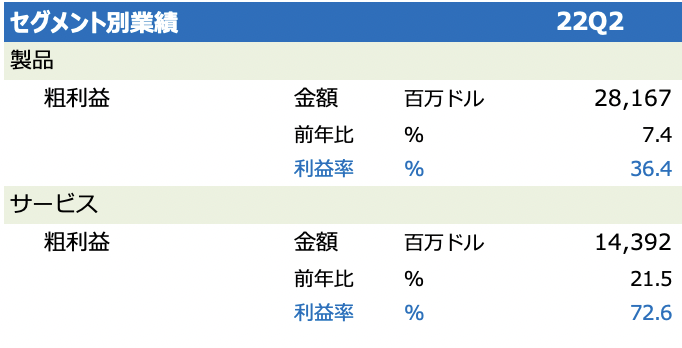

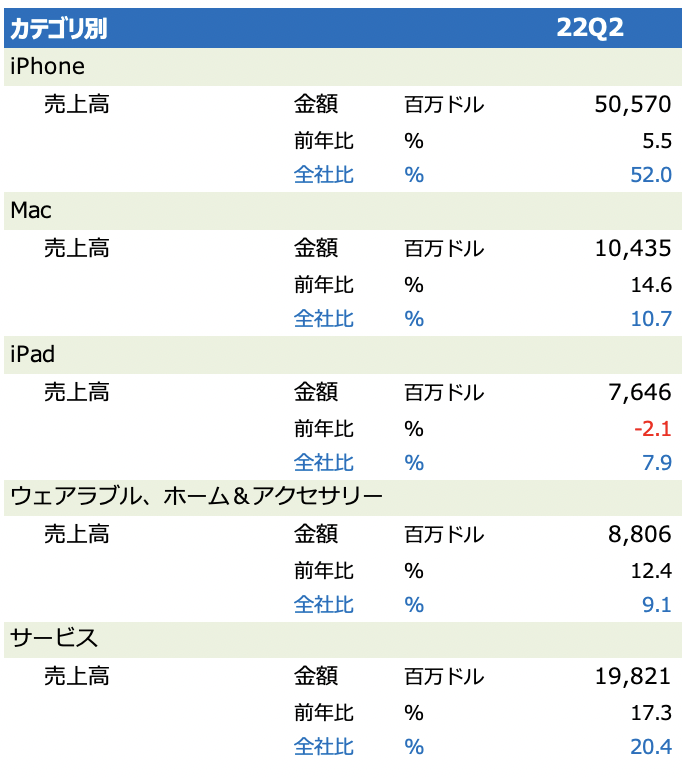

売上高は1-3月期として過去最高を達成し、粗利益率は前年同期の42.5%を上回る43.7%と、利益率は1年前と同等以上を保っています。また、サービスの粗利益率も前年同期の70.1%に対して72.6%と向上しました(前年同期比17%増収。iPhoneは6%増収)。サプライチェーンに課題がある中においては、Apple MusicやTVなどのサービスはサプライチェーンとは直接関係がないため、安定収益源として寄与し続けています。

3月末での有料会員数は8.25億以人以上となり、過去12ヶ月で1.65億人以上が増えました。App Store、Music、Cloud、AppleCareが四半期として過去最高の売上高を記録し、動画、広告、決済サービスは1-3月期として過去最高となりました

アップルは

40~80億ドルの悪影響に関しては、「生産の最終工程の工場は再開し始めた」と述べています。オミクロンが上海以外にも広がりを見せつつある中で油断はできませんが、改善の動きが出てきていることはポジティブでしょう。

そのほかでは、ドル高が売上高に3%pの逆風になると会社は見込んでいます。

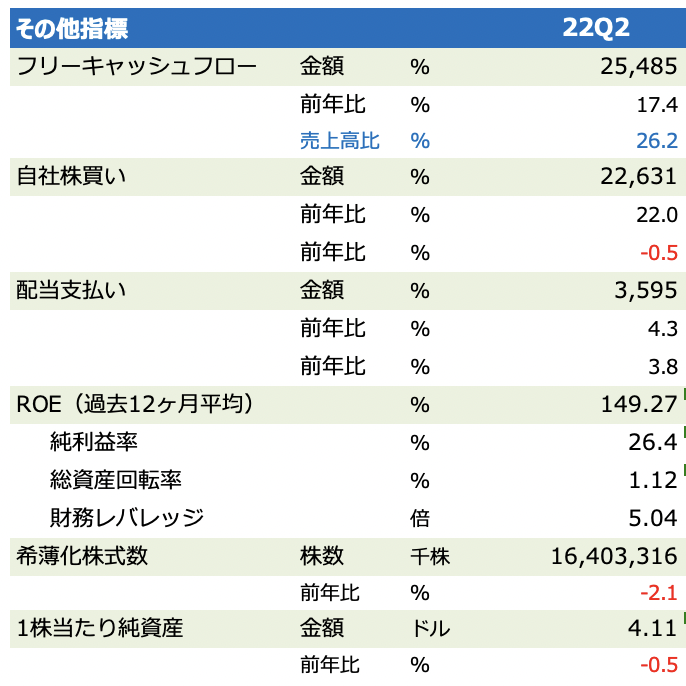

四半期1株当たり配当は5%増配しました。前年が7%増配だったことを考えるとやや残念です。自社株買いは1-3月期22%増やしています。今回新たに900億ドルの自社株買い枠を追加しました。