ごみ回収大手のウェイストマネジメント(WM)が12日に、2022年8月につけた最高値を1年4ヵ月振りに更新しました

前日引け後に、1株当たり四半期配当額の7%増配と、自社株買い枠15億ドルの設定(従来の15億ドル枠を置き換える)を発表していました

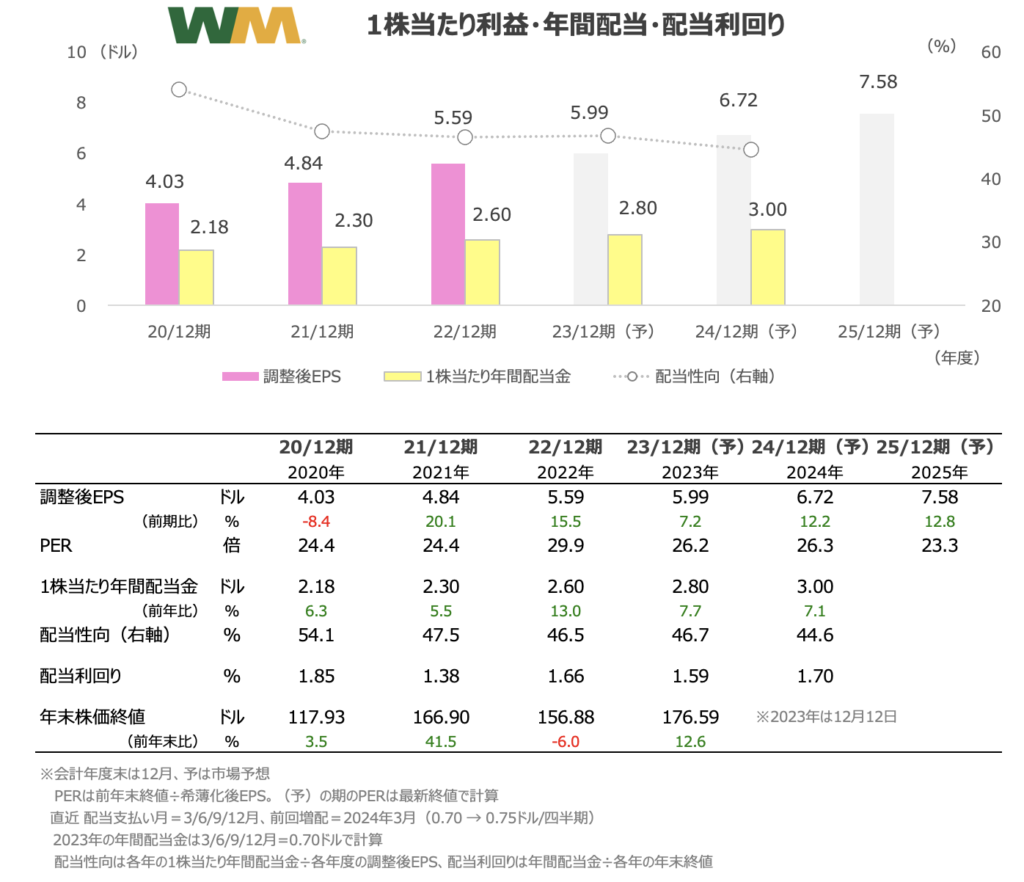

2024年の年間配当は3.0ドル(2023年は2.8ドル)となり、配当利回りは1.70%です

今回で21年連続増配となります

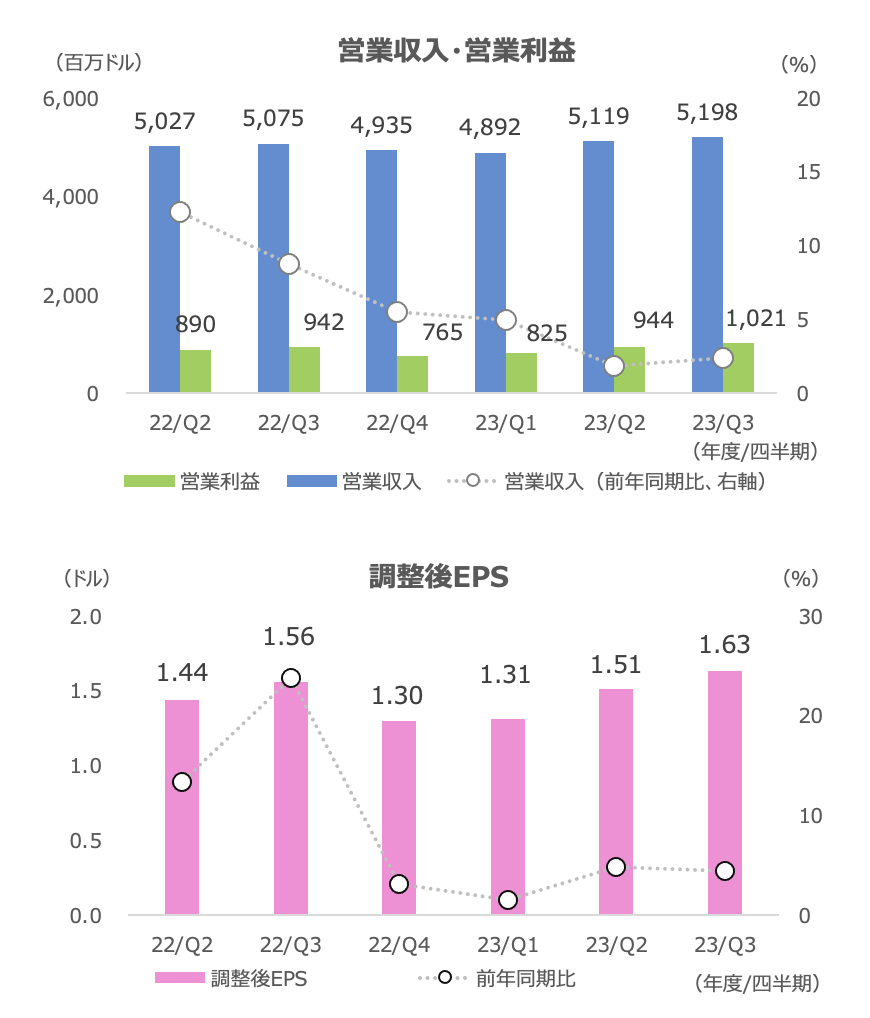

2023年7-9月期は2%増収と減速基調

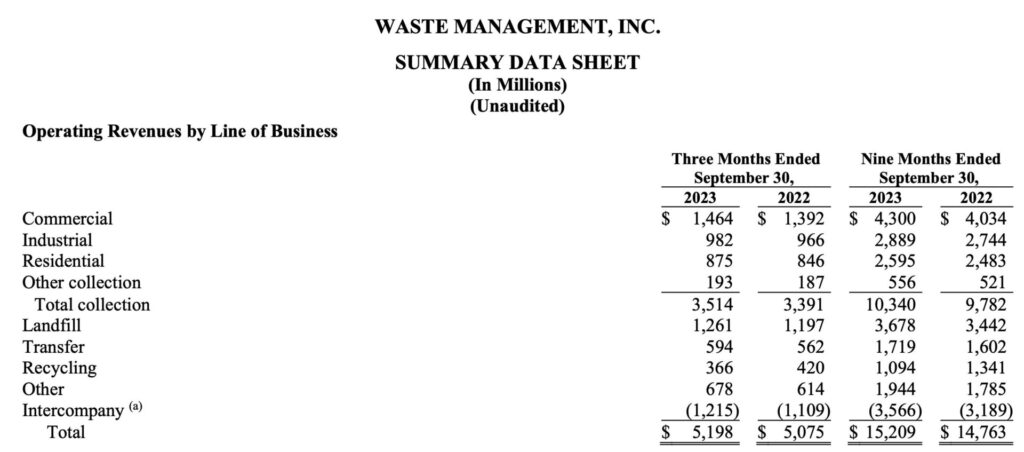

2023年度3Q(7-9月期)の営業収入は+2%、調整後EPSは+5%と、前期通期(売上高は前期比+10%、調整後EPSは+16%)と比べて業績モメンタムは低下傾向にあります。売上高は景気鈍化を反映するように、リサイクルが減収基調となっていますが、主力のごみ回収は商業、産業、住宅共に増収を保っています

緩やかな成長が期待できる銘柄

ごみ回収価格は米国のCPIなどが反映されるため、近年のインフレは増収・増益に寄与してきました

足元ではインフレによる増収・増益にはピークアウト感がありますが、3Qのコア価格の伸び率は+6.6%(前年同期は+8.2%)とプラスを維持しています。ボリュームが+1.0%とトントンに近くなってきたため、この辺りで底を打てるか注目されます

PERは20倍台で安定推移しています。派手な値動きを示す銘柄ではありませんが、過度に割高、割安な水準に振れにくく、米国での寡占的なビジネスモデル(再生天然ガスによる成長も期待されます)の下、緩やかな業績拡大、株価上昇が期待しやすい銘柄と言えます

WMの業績予想・株価推移

来期からは増益率が10%台に加速すると市場では予想されています

配当性向は徐々に低下基調にあり(50%未満)、増配余力を提示しています