水素燃料電池をてがけるプラグパワー(PLUG)が新規に購入してから20%ほど上昇しました (^^)

10月の水素シンポジウムの前に、エアバスなどとの提携を相次いで発表して20ドル台前半の株価がみるみるうちに30ドル台半ばに上昇した後の参入で不安でしたが、環境テーマ物色の追い風にのり、大きく利益が出る状況となっています。

7-9月期決算は赤字拡大となっており、この数字だけをみると到底評価できません。売上高は前年同期比で34%増えましたが、コロナに伴う供給制約で様々な労働、原材料高となってことで、営業赤字は9900万ドルと、前年同期の5400万ドルから拡大しています。

しかし、会社は長期的に水素燃料電池セルのコストが低下するとみており、マーケットは5年や10年単位での黒字化を見込んでいるようです。

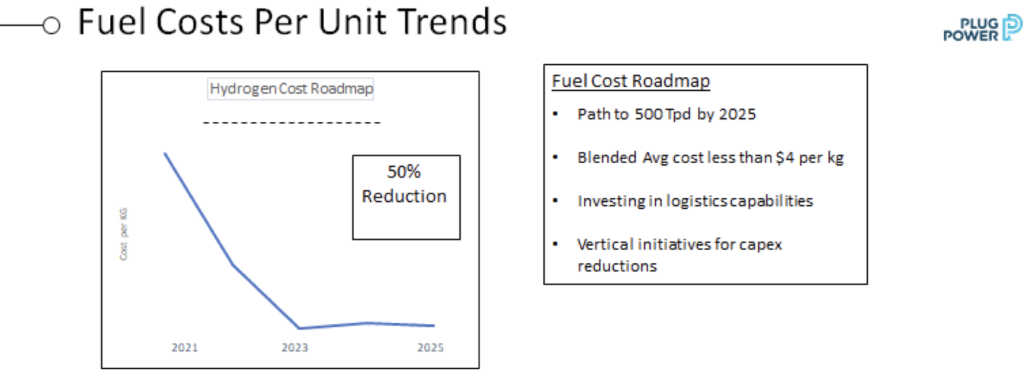

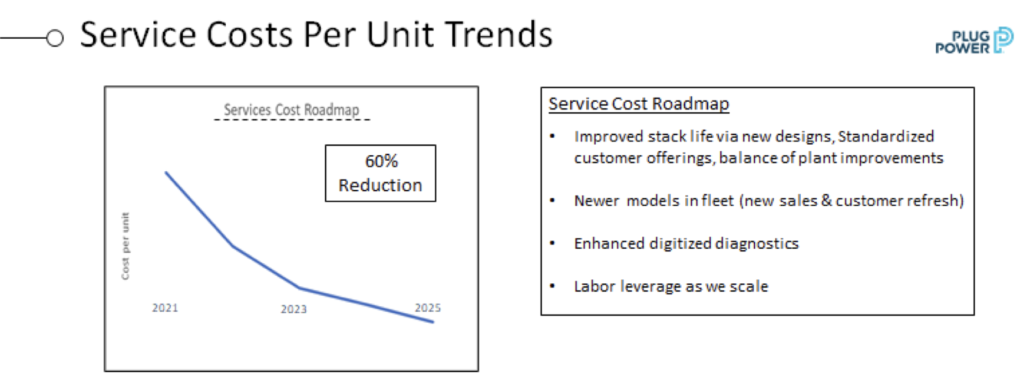

会社は2022年10-12月期の分子コストは2021年10-12月期と比べて20%超減少するとみています。そして、燃料のマージンは2023年までにブレークイーブンになるとしています。この裏には、水素を作るための電力を徐々に再生可能エネルギーにシフトし、その再生可能エネルギーはPLUGは外部から調達するのですが、ソーラーや風力の機器やバッテリーコストの継続的な減少、発電規模拡大による規模のメリットなどにより、再生可能エネルギーコストが低下すると見込まれ、その恩恵をPLUGも得られるという計画です。

この場合、いわゆる再生可能エネルギーから水素を生成するので、「グリーン水素」をPLUGは作ることになります。PLUGは2024年までに燃料ビジネスはキャッシュフローを創出するようになると考えています

2025年にかけて、会社は水素の生成コストが概ね50-60%低下するとみています。7-9月期の売上原価は1.75億ドルでしたが、これが50%低下すれば約9000万ドルとなります。売上高は1.44億ドルでしたので、粗利益率が62%程度になる計算です。

本当にここまでドラスティックに低下するか、紆余曲折はありそうですが、期待感が高まる計画です。今日閉幕したCOP26では石炭燃料の利用を大幅に削減するまでの歩み寄りには至らず、環境問題への対策は待ったなしの状況が続きそうです。そうした中、「グリーン水素」を生成し、燃料電池セルモ提供するPLUGが大きな役割を果たすことを大いに期待します。