- 値上げによる販売量マイナスの影響は安定化が期待される

- 米国では消費者によるトレードダウンはみられていない

- 大中華圏の回復は道半ばだが改善基調、欧州はPBへのシフトで厳しい情勢

21日に3Q(1-3月期)決算を発表したP&Gが3%高となった21日に続いて、小幅続伸しています(現地時間24日昼過ぎ時点)。

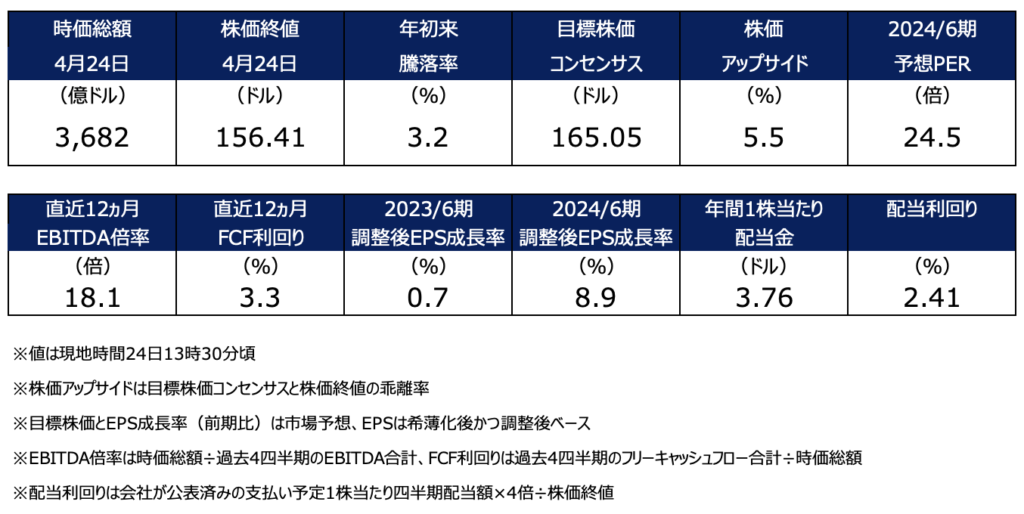

決算後のアナリストによる目標株価は、上方修正が優勢となっています。

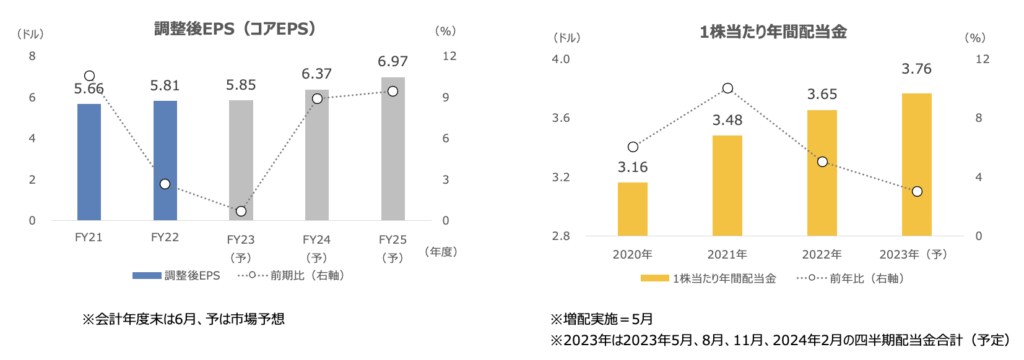

2023年6月期通期見通しは、調整後EPS(コアEPS)は前期比変わらずから+4%で据え置きましたが、売上高は1%増に上方修正、オーガニック売上高は+6%に引き上げました。

今後の業績としてはコストインフレの影響が徐々に弱まる見通しであり、値上げによる販売量への悪影響が徐々に安定化に向かうことが期待されます。

コストマネジメントも寄与して利益を確保できる体制にあること、欧州は厳しいものの米国での競争優位性や中国の回復が当面の業績を支えていくと思われます。

バリュエーション面からは株価アップサイドは限定的に映りますが、ファンダメンタルズがやや改善見通しであること、一部の消費財銘柄が高値をとっている環境(例:ゼネラルミルズ)にあることを踏まえると、株価は高値圏での推移が期待できそうです。

値上げによる販売量マイナスの影響は安定化が期待される

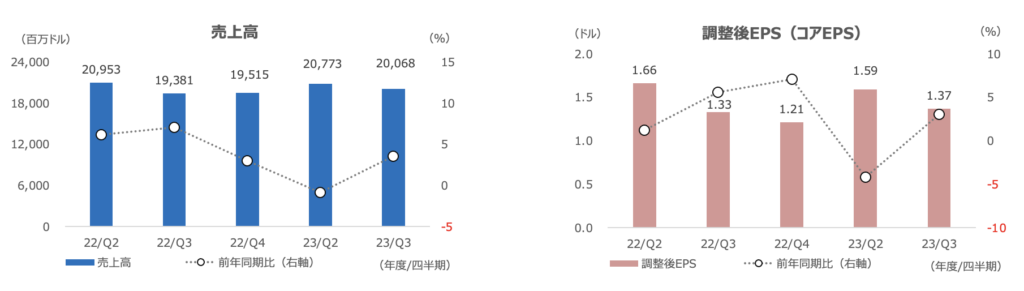

売上高は前年同期比+4%、粗利益率は+1.4%ptの48.2%と、久方ぶりに改善しました。為替変動除外では+2.2%ptの改善でした。

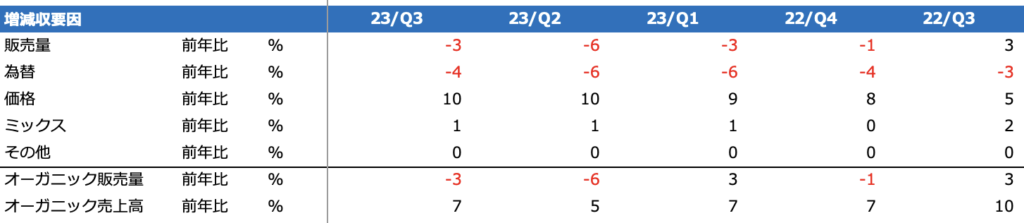

値上げが4.7%pt、生産性・コスト削減が2.1%ptの追い風となり、コモディティと原材料価格が2.8%ptの逆風、製品ミックスの-1.4%pt、製品再投資などの-0.5%ptの逆風を相殺しました。

値上げによるボリューム減少はやや安定化しているが、短期的にはボリューム減少が続く見通しとしています。

ただし、3Qで値上げは売上高に+10%の寄与、販売量は-3%でしたが、前四半期(2Q)の-6%からは改善しており、徐々に安定化に向かうことは期待できそうです。

P&Gは、統合された戦略を4つの要素で進めています。Supply Chain 3.0、デジタルの活用、サステナブル環境、従業員と顧客価値の創造です。

Supply Chain3.0については、今後数年間の効率性向上に関してInvestor Dayで話した内容を強調しました。

オートメーションやデジタルの活用で約15億ドルのコスト削減を行い(参考:3Qの売上原価は104億ドル、年間400億ドル規模)、メディア広告料で4-5億ドルを削減できると考えています(参考:3Qの販売管理は54億ドル、年間200億ドル規模)。

米国では消費者によるトレードダウンはみられていない

3Q決算では、欧州が厳しい状況にあることが示されましたが、米国や中国の業績には底堅さや回復がみられました。

世界市場でのシェアは安定しており、10のカテゴリ全てで増収となり、7地域のうち6地域で増収でした。

米国のオーガニック売上高は前年同期比+6%で、消費者による低価格なPB(プライベートブランド)へのトレードダウンはみられていないと説明されました。

米国のPB商品のシェアは16%で、ここ9ヵ月間では大きな変化がみられないとのことです。つまり、P&Gのようなブランド企業の商品のシェアが安定していることが示唆されています。

P&Gの米国のシェアは0.4%pt上昇し、10カテゴリのうち8カテゴリでシェアが上昇しました。

食洗機洗剤の「Cascade Platium Plus」が好調なほか、洗剤の「Dawn」がシェアを獲得し続けており、薬用のど飴の「Vicks」やサプリメントの「Metamucil」、胃腸薬の「Pepto-Bismol」などが好調と説明されました。

大中華圏の回復は道半ばだが改善基調、欧州はPBへのシフトで厳しい情勢

大中華圏のオーガニック売上高は+2%でした。ロックダウンからの回復がみられますが、まだ本調子ではないようです。

「SK-II」はトラベルリテール(空港の免税店)の再開から潜在的な恩恵を受けており、中国本土では+8%、日本は+46%でした。しかし、全体的にはまだトラベルリテールは落ち込んだ水準となっています。これから四半期ベースでのトラベルリテールの改善が見込まれるが、まだまだ状況を見ていく必要があるとのことです。

中国市場全体に関しては、長期的にはP&Gの製品ポートフォリオにおいて、1桁%台半ばの基調的な市場成長率に戻ることを期待しています。

欧州は引き続き厳しく、重点市場(売上高の約80%、税引後利益の約90%を占める、PGにとって最大かつ最も収益性の高い市場)はオーガニック売上高が+8%だったが、消費者のPBへのシフトが見られると説明しました。

PBは値上げを遅らせているため、PGのようなブランド企業との価格差が開いているとのことです。