P&Gが29日寄り前に4Q(4-6月期)決算と見通しを発表し、6%安と急落しました。ここまでインフレに対して、価格転嫁によって比較的持ち堪えてきた同社ですが、さすがにここに来て販売量の鈍りが見えてきました。

2023年度(6月期)の売上高は前期比2%増、オーガニック売上高は3~5%増、希薄化後EPSはレンジ中央値で2%増の5.91ドル(5.81~6.05ドル)を見ており、市場予想を下回りました。為替やコモディティ高、輸送費用増加により、税引後利益段階で33億ドルの逆風(希薄化後EPSで1.33ドルの逆風に相当)を見込んでいます。こうした逆風は、年度前半(7-12月)により強く生じると予想しています。

売上高に関しては、引き続き力強い値上げを見込んでいますが、販売量は幾分減少する計画としています。為替は6%の逆風になるとしています。

配当は90億ドル超(2022年度は87.7億ドル)、自社株買いは60~80億ドル(同100億ドル)を計画しています(7/29の時価総額は3,325億ドル)。自社株買いは前期3Qと4Qで、前年同期比58%減と減少していました。今期計画も縮小見通しですので、株価はやや打たれ弱くなる可能性を見ておいた方がよさそうです。

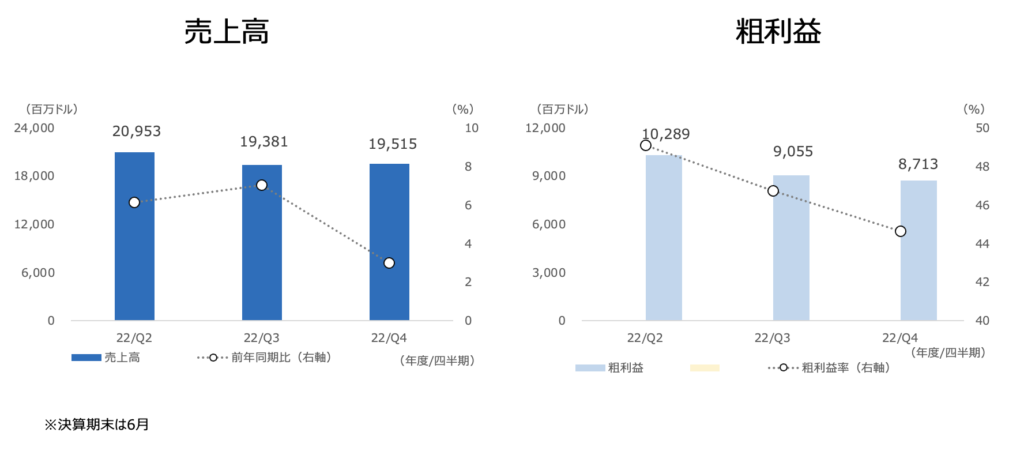

4Qは売上高が3%増の195.2億ドル、粗利益が5%減の87.1億ドル(利益率は44.6%、前四半期の46.7%、前年同期は48.3%)でした。粗利益率は、コモディティ高が4.5%pt、輸送費の上昇が0.8%pt、その他の費用が0.4%pt、製品とパッケージへの再投資で0.2%pt、製品ミックスのネガティブ効果で1.3%ptと、合計で7.2%ptの逆風がありました。これに対して値上げが3.9%ptのプラス寄与となりましたが、コスト増加の悪影響を相殺しきれませんでした。

売上高に対して、価格は8%のプラスとなりましたが、為替が4%のマイナス、販売量が1%のマイナスでした。オーガニック売上高は7%増でした(3Qは10%増)。これまで価格上昇と販売量の増加が両立できていましたが、今回は販売量がマイナスとなりました(3Qは3%増でした)。これにはロシア事業縮小の影響があり、その影響を除けば1%の増加でした。

販売量が減少したのは、ファブリック&ホーム(1%減)とグルーミング(3%減)と、まだ全てのブランドには波及していませんが、総じて他のブランドは販売量がトントンでしたので、値上げ余地および増収余地が狭まってきている印象を受け、警戒されます。

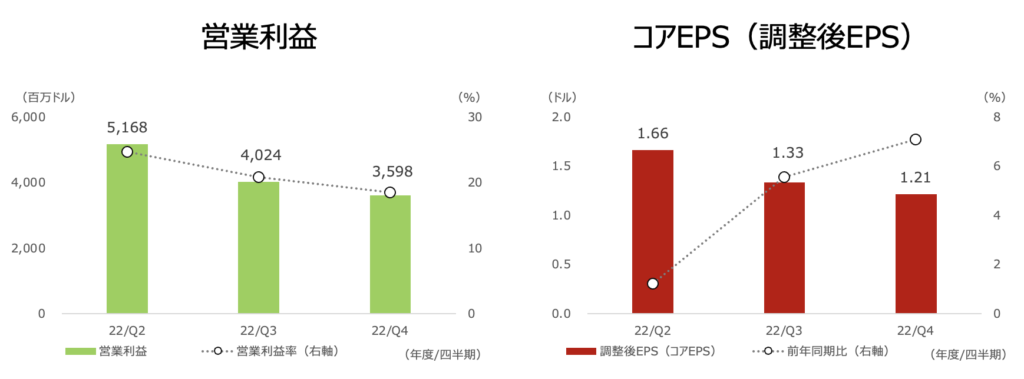

営業利益は販管費が9%減ったことで、2%増の36億ドルと増益を確保したことはポジティブです。ただし、3Qの6%増益からは勢いが低下しました。調整後EPSは7%増の1.21ドル、前四半期の6%増からやや加速しました。

世界での市場シェアは0.5%pt上昇し、同社の上位50のカテゴリのうち29で維持または拡大しました。シェアも低下してくると危険信号ですが、今のところ堅調なようです。