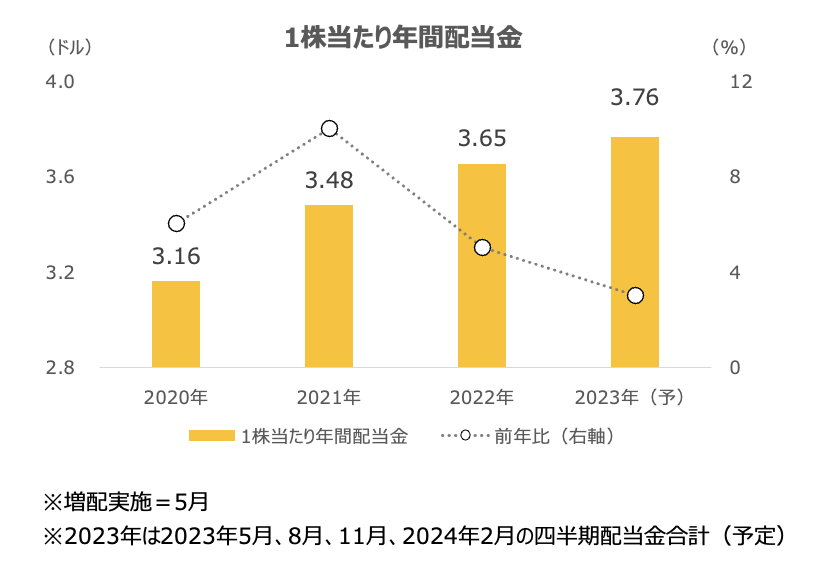

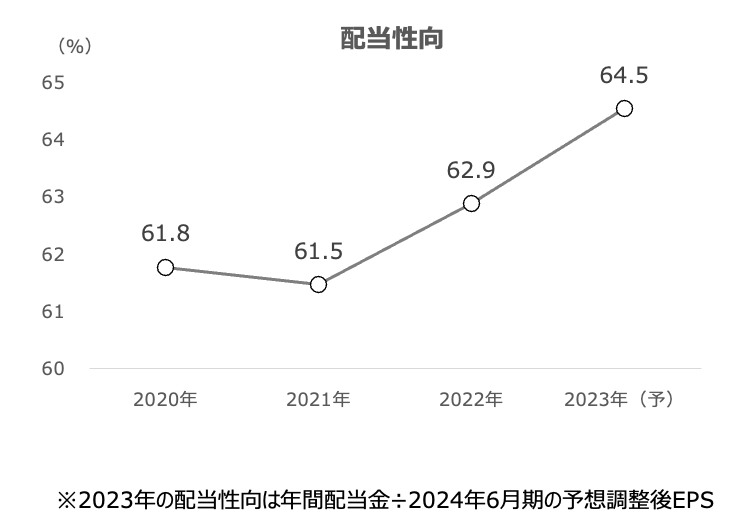

- コスト増が響き、配当性向は60%台半ばにジリ高

- コアキャッシュフローはマイナス、増配率の抑制要因に

- 株価が戻り歩調だが割安感に乏しい

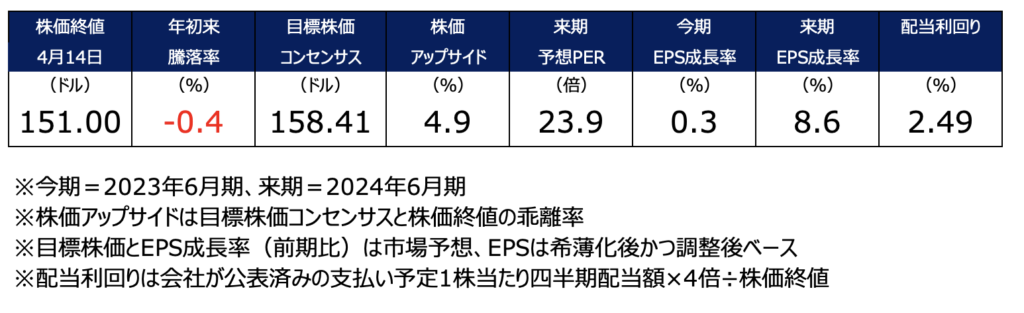

P&Gが4月11日に、1株当たり四半期配当を0.9133ドルから0.9407ドルに3%引き上げました。増配率は、前回の5%増から低下しました。

67年連続増配となり、会社を設立した1890年以降、133年連続での配当支払いとなります。

4月14日終値に対する年間配当利回りは2.49%です。

コスト増が響き、配当性向は60%台半ばにジリ高

配当性向はジリジリと上昇しており、2023年は60%台半ばに接近する見通しです。

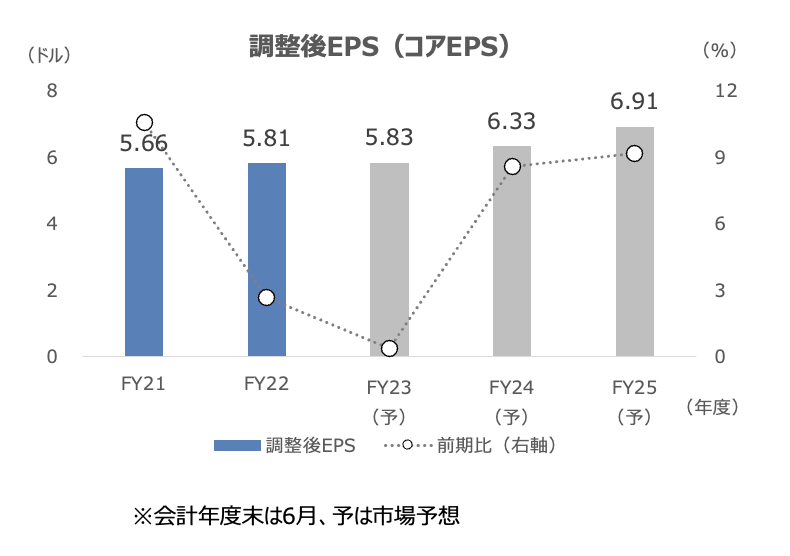

2023年6月期の調整後EPS(コアEPS)が、コロナ特需の一服やインフレによるコスト増加で圧迫されており、今期は前期比でほぼ横ばいの見通しです。

EPSの伸び悩みが配当性向の上昇につながっています。EPSは2024年6月期は1桁%台後半に改善する見通しで、実現すれば配当性向の上昇は一服しそうです。

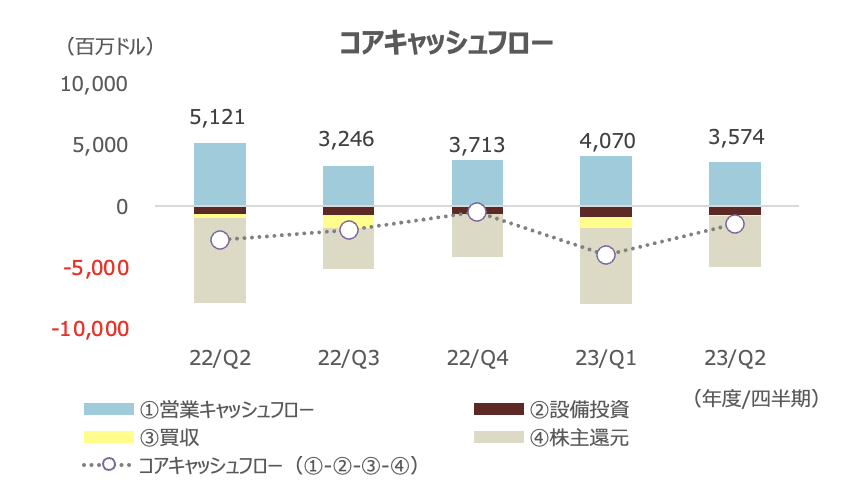

コアキャッシュフローはマイナス、増配率の抑制要因に

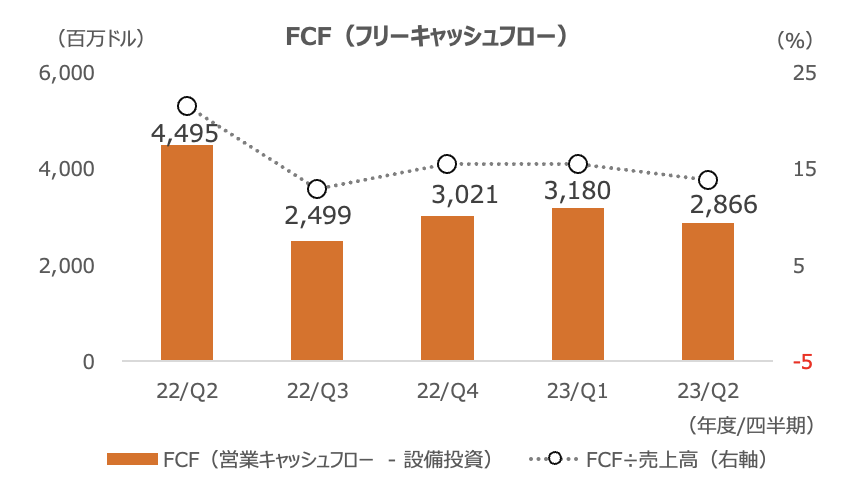

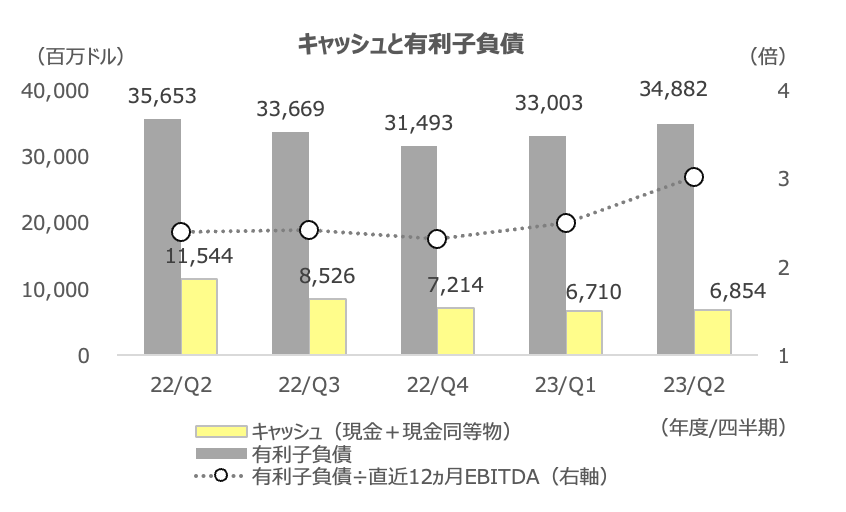

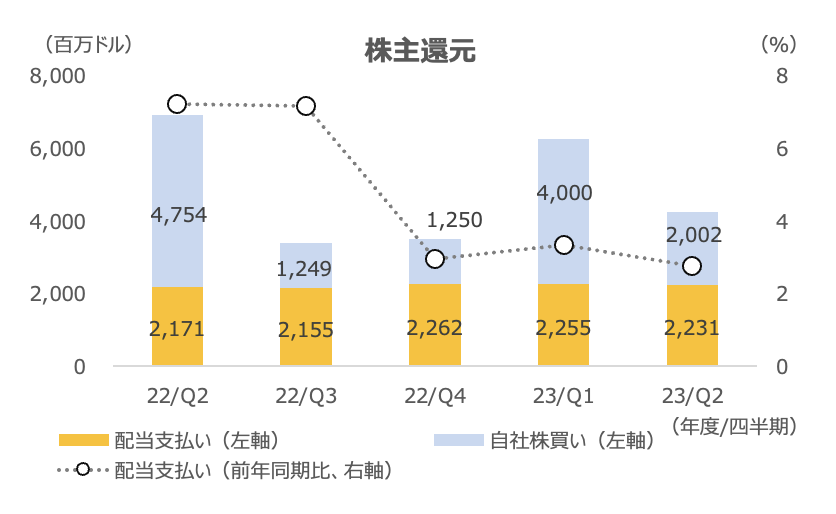

P&Gのフリーキャッシュフローは安定傾向にありますが、営業キャッシュフローから設備投資、買収、株主還元を差し引いた「コアキャッシュフロー」はマイナスになっており、その分、有利子負債が増えています。

増配を行うために借金を増やしているような状況です。

売上高に占める金利費用は1%程度と深刻な比率ではありませんが、業績が減速基調にあることでキャッシュが積み上がりにくい状況になっており、増配率の抑制につながっています。

2024年6月期からの業績モメンタムの改善を期待したいところです。

株価が戻り歩調だが割安感に乏しい

株価バリュエーションには割安感は見出しにくいです。EPSの伸びが限られている中、予想PERは20倍台です。

昨日記述したユナイテッドヘルス・グループ(UNH)は同じく業績モメンタムは一時の好調からは減速していますが、2桁%台の増益が期待される中で予想PERは18倍でした。

UNHと比べると、P&Gの方が(配当利回りの支えはあるものの)割高と言えます。

P&Gの株価は、リセッション懸念が続く中で足元は戻り歩調にあり、一定の底堅さを示していますが(S&P500からはアンダーパフォーム)、アナリストの目標株価平均は4月14日終値に対して5%程度のアップサイドに留まります。

2023年1-3月期決算は、4月21日寄り前に発表予定です。