目次

P&G(PG)の2024年度2Q(10-12月期)決算は、売上高が+3%の214.4億ドル、コアEPSが+16%の1.84ドルとなりました

売上高は市場予想の215.7億ドルを下回り、コアEPSは予想の1.70ドルを上回りました

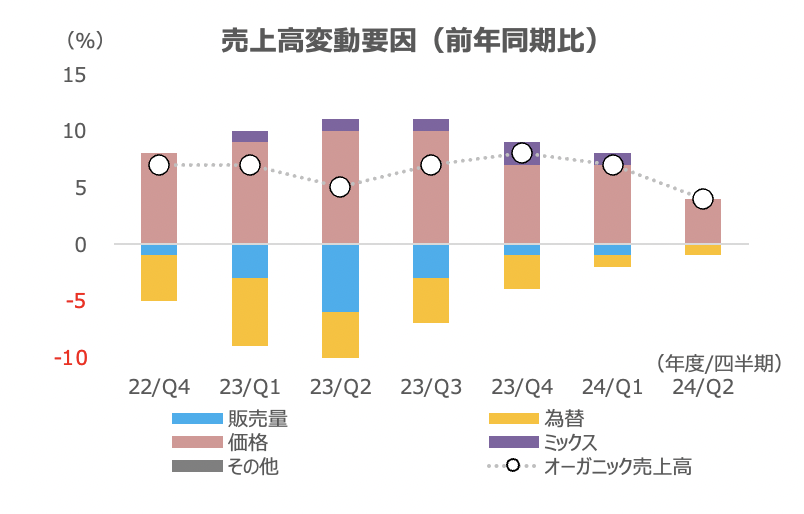

価格効果が+4%、販売量は変わらず

オーガニック売上高は+4%で、販売量は変わらず、価格が+4%と、引き続き値上げが増収を支えました。販売量は前四半期の-1%から改善しました。値上げは+7%から減速しました

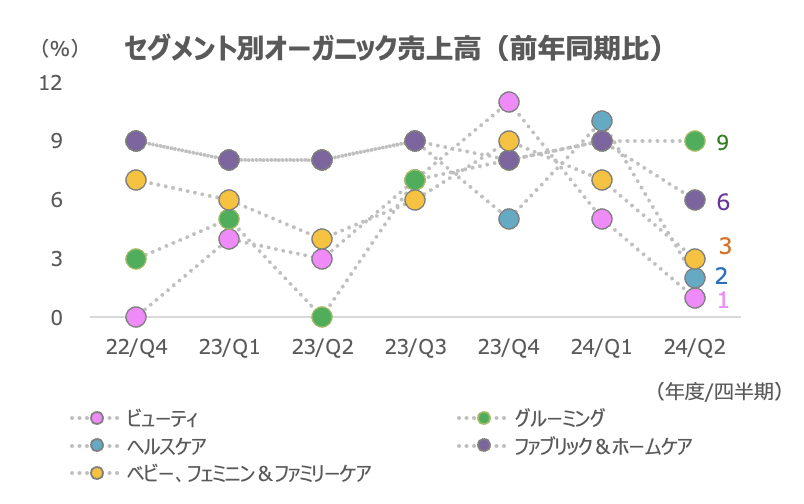

SK-II低調でビューティが減速、グルーミングは+9%

オーガニック売上高は、グルーミングが+9%と好調でした。ビューティが+1%へ大きく減速し、ヘルスケアも+2%とさえませんでした

グルーミングは価格効果や、プレミアム製品のミックス上昇、販売量増加が寄与しました。ビューティはSK-IIの減収が響きました

ヘルスケアはパーソナルケアが減収で、呼吸器製品市場の減少が響きました。オーラルケアは増収でした

ファブリック&ホームケアは+6%で、価格効果やプレミアム製品の比率上昇が寄与しましたベビー・フェミニン・ファミリーケアは+3%で、ベビーケアは変わらず、フェミニンやファミリーケアは増収でした

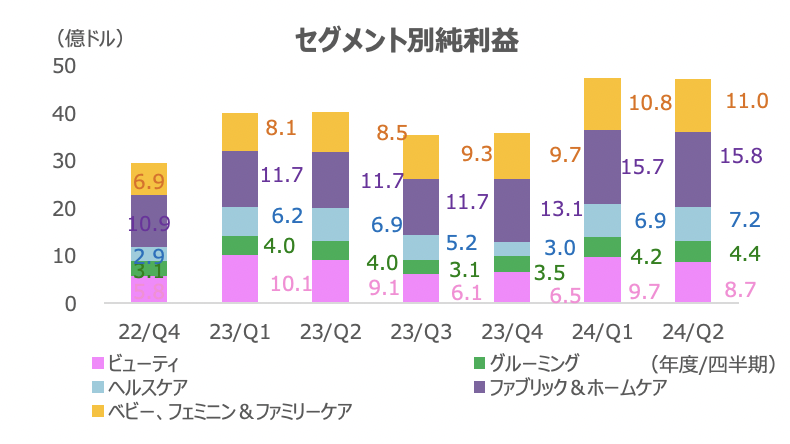

セグメント純利益は、ビューティが-5%と減益でした。2大利益頭のファブリック&ホームケアが+35%、ベビー・フェミニン・ファミリーケアが+30%と好調でした

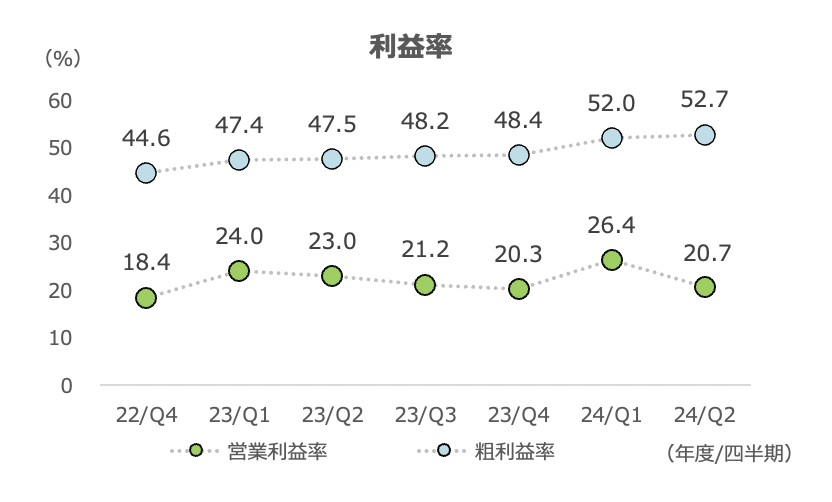

粗利益率は52.7%に改善、営業利益はジレット減損で-7%

粗利益率は+5.2%ptの52.7%に上昇しました。原価抑制が+2.4%pt、コモディティコストの好転が+2%pt、価格効果が+1.9%ptの上昇に寄与しました

営業利益率は-2.3%ptの20.7%に低下しました。髭剃り製品ジレットの無形資産の減損費用で13億ドル計上したことが影響です(営業利益は-7%の44.3億ドル)。この影響とリストラ費用を除外したベースでは、+4%ptでした

今来期で10億~15億のリストラ費用を計上予定

2023年12月にアルゼンチン、ナイジェリアなどを含む企業マーケットを中心に、ポートフォリオの抑制策を発表しました。今回はこの発表に関連して、税引後ベースで10億~15億ドルのリストラ費用を計上するとしました。この費用の大半はキャッシュ支出を伴わないもので、今期及び来期に費用計上する予定です

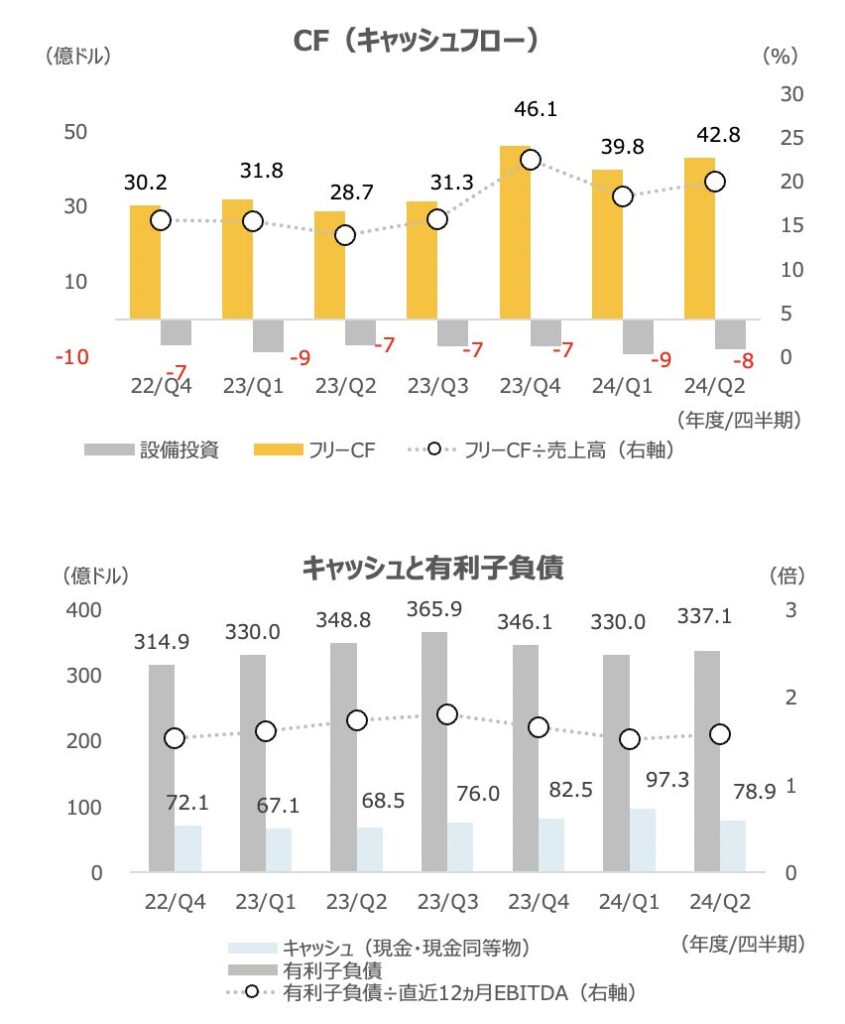

フリーキャッシュフローは+49%、自社株買いは半減

フリーキャッシュフローは+49%で、売上高に対する比率は20%と安定しています

有利子負債は前四半期から小幅に増加しました

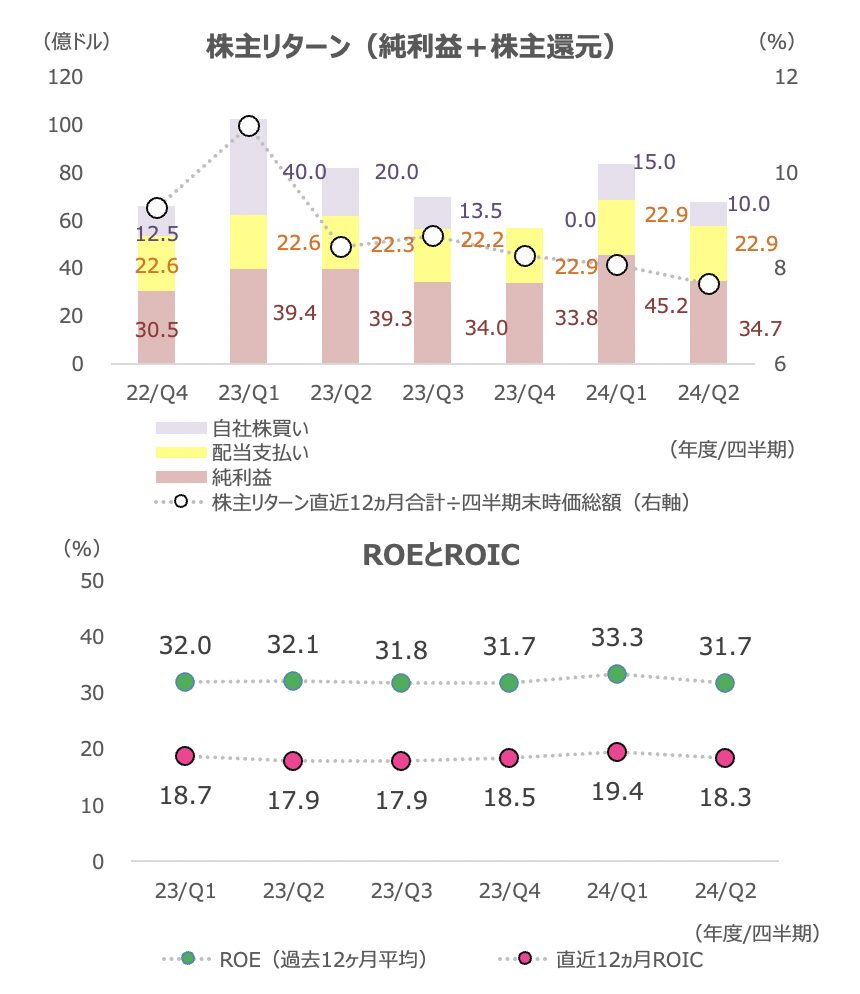

自社株買いが-49%の10億ドルでした。これにより、株主リターン(純利益+株主還元)は-17%の67.6億ドルと減少しました。直近12ヵ月の株主リターンは、2023年12月時価総額の7.7%となっています

調整後EPS見通しのレンジ下限を上方修正

今2024年度6月期の業績見通しは、売上高は+2~4%、オーガニック売上高は+4~5%の見通しを据え置きました

調整後EPSは下限の6.25ドルを6.37ドルへ引き上げ、6.37~6.43ドルとしました。既に増益要因になっているように、コモディティコストは引き続き、今期利益の追い風(税引後で約8億ドルの増益要因と引き続き予想)になるとしています。今回、金利収益が約2億ドルの逆風としていた見通しを、約1億ドルの逆風へと上方修正しました

今期の株主還元は、配当が90億ドル以上(前期は90億ドル)、自社株買いは50~60億ドル(前期は74億ドル)とし、従来見通しを据え置きました