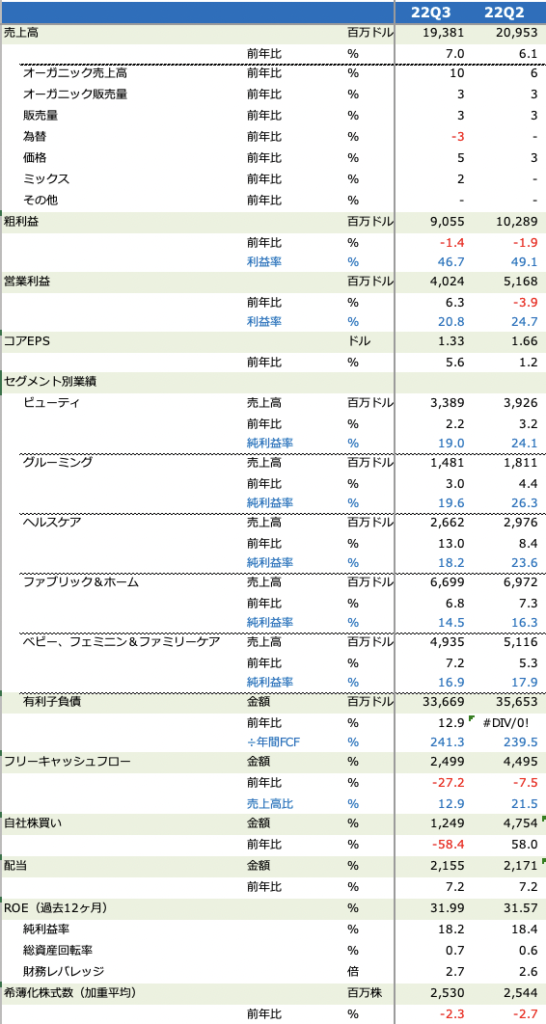

P&Gが20日の寄り前に発表した1-3月期は売上高が前年同期比7%増、コアEPSが同6%増となり、市場予想を上回りました。インフレの影響(コスト増加)で粗利益率は46.7%と前四半期から3%pt弱低下しましたが、販売管理費を削減したことで営業利益は6%増益となりました。

増収要因をみると、価格効果が+5%と前四半期の+3%から加速し、さらに販売量は+3%を維持したことから、値上げ効果(販売量減少せず)を発揮できたことがみてとれ、ポジティブです。ドル高で為替効果はマイナス3%と逆風になりましたが、商品構成のミックス効果のプラスもトータルで増収となりました。

セグメント別では、ヘルスケアが13%増収と好調で、最大の売上高を占めるファブリック&ホームも7%近い増収率を維持しました。ヘルスケアはオーラルケアにおけるプレミアム製品の好調や値上げ、前年同期と比べて風邪などの季節性商品需要が強く、睡眠やウェルネス関連製品も好調でした。ファブリック&ケアはプレミアムやイノベーション製品の寄与や値上げ効果に加え、オミクロン流行にともなう家庭内の除菌需要などが成長につながりました。

通期のオーガニック売上高成長率は従来予想の前期比4-5%増から6-7%増へ引き上げました。為替は全社売上高で2%の逆風要因とみています。通期のコアEPS成長率は前期比3-6%増の見通しを据え置きました。インフレによるコスト増を受けつつも、利益見通しを据え置いたことは同社が引き続きコストインフレに対する耐久力を示していると言えます。