目次

P&Gが2024年度3Q(1-3月期)決算を発表しました

売上高が市場予想を下回りましたが、調整後(コア)EPSは上回り、通期EPS見通しは上方修正しました

しかし、売上高の下振れが嫌気されているようで、寄り前は1.7%安の154ドルとなっています

2024年度3Q(1-3月期)決算

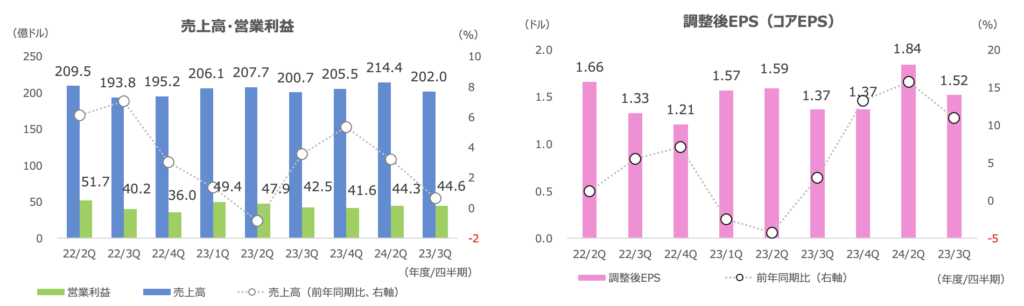

調整後EPSは+11% 予想を上回る

売上高は+1%の202億ドルとなり、市場予想の204.3億ドルを下回りました。調整後EPSは+11%の1.52ドルとなり、市場予想の1.41ドルを上回りました

営業利益率は+0.9%ptの22.1% 生産性改善や値上げが寄与

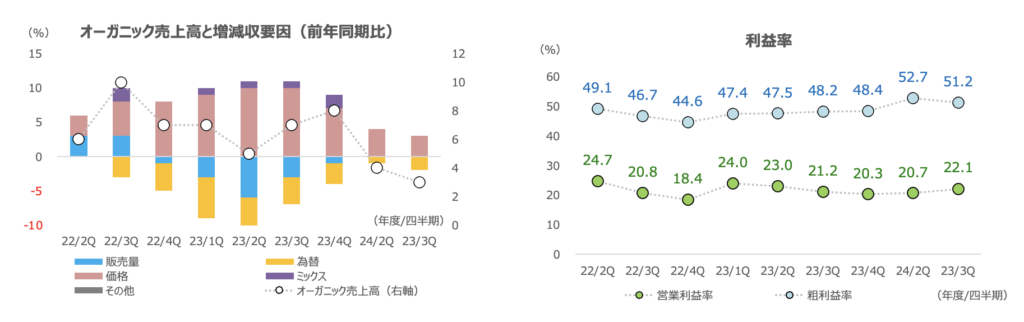

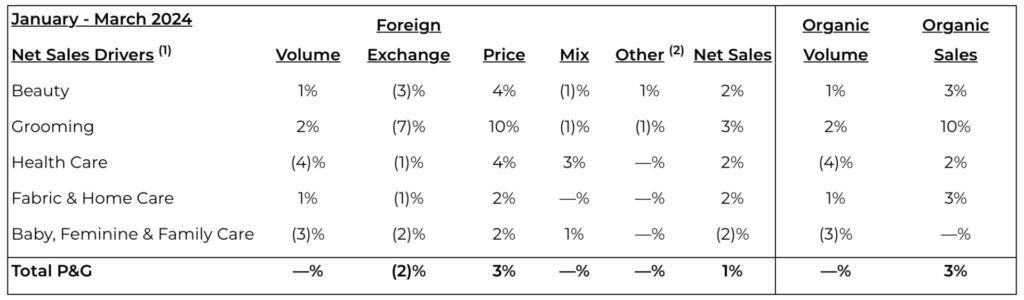

オーガニック売上高は+3%となり、市場予想の+3.7%を下回りました。価格が+3%、為替が-2%、販売量は変わらずでした

価格効果は低減が続いていますが、依然として増収のメインドライバーになっています。販売量は2四半期連続でフラットと、値上げによる販売量落ち込みには至っていません

利益率は改善し、粗利益率が+3.0%ptの51.2%、営業利益率は+0.9%ptの22.1%でした。生産性改善が+2.6%pt、コモディティコストの改善が+1.3%pt、値上げが+1.3%ptのプラス寄与で、製品構成変化は-1%pt、製品再投資などで-0.2%ptの逆風でした

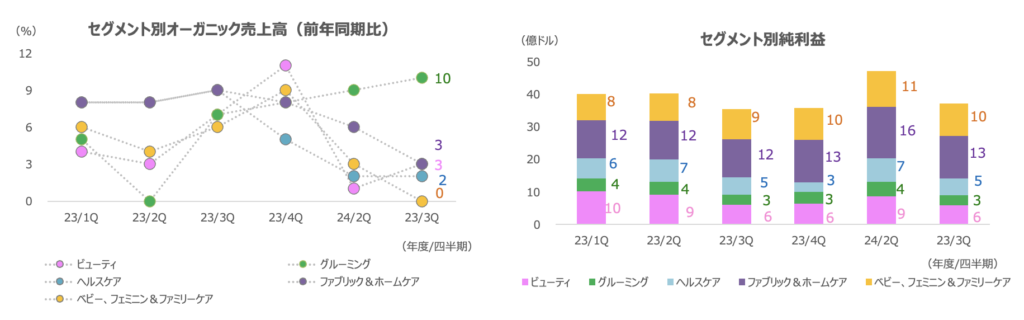

グルーミングが好調、SK-II減収のビューティはやや復調

セグメント別オーガニック売上高は、グルーミングが前四半期から加速し+10%と好調でした。主にラテンアメリカと欧州での値上げが牽引しました。為替が-7%と大きく逆風になりましたが、価格が+10%、販売量も+2%と伸びました

利益頭のファブリック&ホームケアは増収率の低下が継続し+3%でした。価格が+2%でしたが、販売量が-3%でした

ビューティは+3%と、前四半期の+1%から復調しました。高級化粧品のSK-IIは引き続き減収でスキン&パーソナルケアが1桁%台前半の減収となりましたが、ヘアケアが1桁%台後半と好調でした(ラテンアメリカ、欧州、北米などが好調)

ベビー、フェミニン&ファミリーケアは変わらずでした。ベビーケアは値上げに伴う販売量減で、1桁%台半ばの減収でした。フェミニンとファミリーケアは1桁%台前半の増収でした

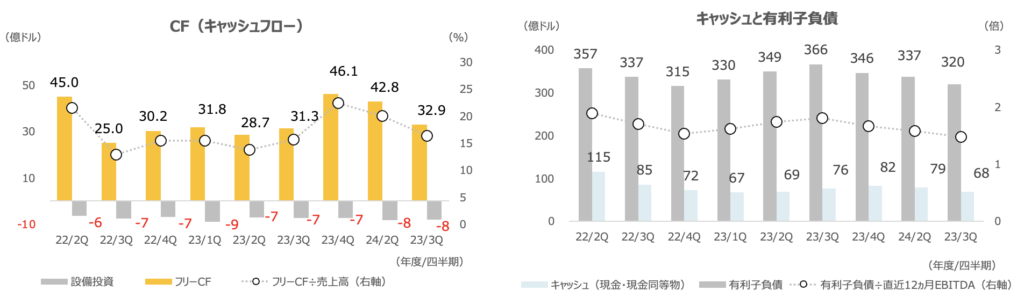

有利子負債は-5% キャッシュ創出のサイクルは継続

フリーキャッシュフローは+5%の33億ドルでした。増収率が低下しており、売上高に対する比率は16.3%と伸び率が低下傾向にあります

一方、有利子負債は前四半期から5%減少、直近12ヵ月EBITDAに対する比率は1.5倍で小幅の低下が続くなど、キャッシュ創出・債務返済の傾向が続いています

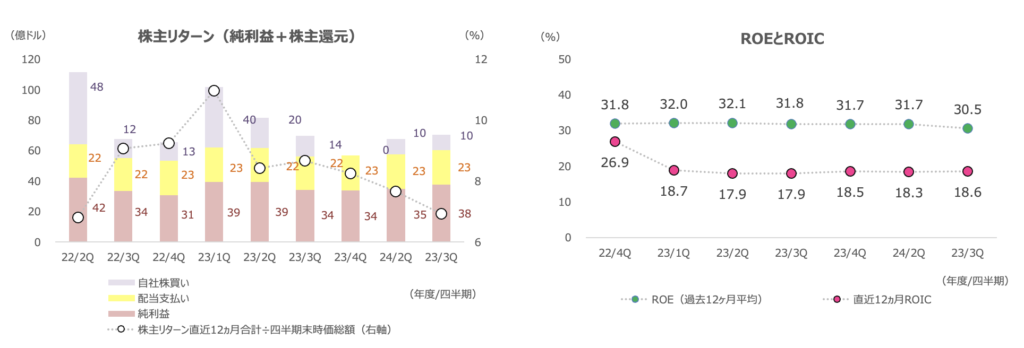

自社株買いは-27%、四半期配当は7%増配

株主還元は-9%の33億ドルで、自社株買いが-27%の10億ドル、配当は+3%の23億ドルでした。自社株買いは今期累計で34.9億ドルとなっており、通期は50~60億ドル(前期は74億ドル)を取得する計画です

4月9日に1株当たり四半期配当の7%増配を発表しています(68期連続増配)。前回の3%増配から大きく加速しました

2024年度通期(6月期)見通し

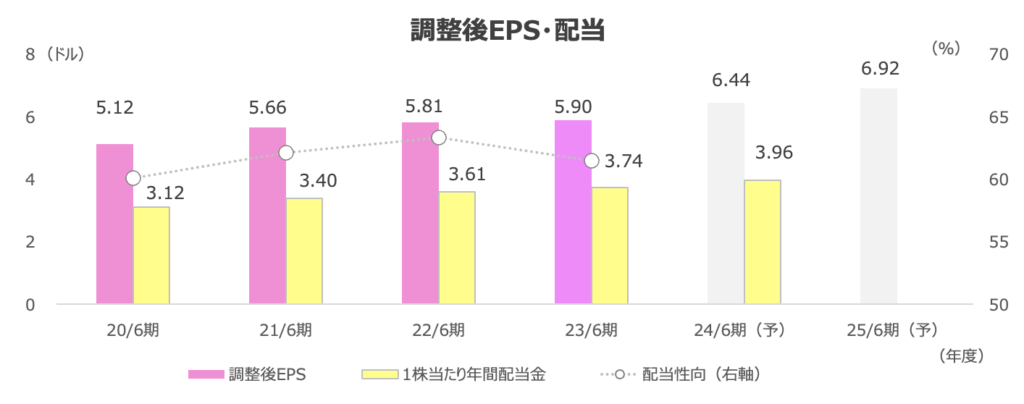

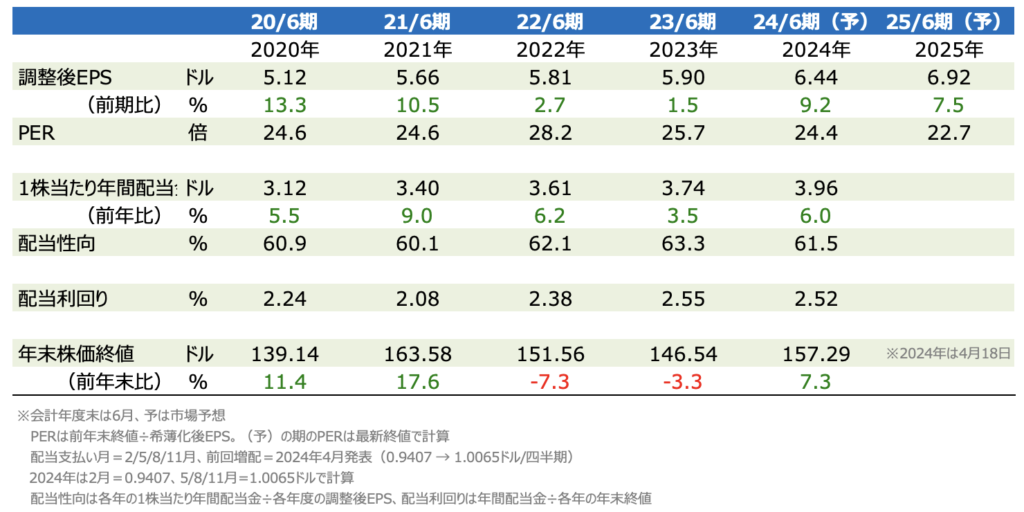

調整後EPS成長率を+10~11%へ上方修正

今2024年6月期の売上高見通し+2~4%、オーガニック売上高見通し+4~5%(市場予想は4.66%)を据え置きました

調整後EPSは+8~9%の従来見通しから、+10~11%へ上方修正しました

業績推移・見通し

今期と来期の調整後EPSは共に1桁%台後半の伸びが市場で予想されています(3Q決算発表前の時点)

株価チャート

P&Gとは

日用品大手。洗剤、シャンプー、髭剃り、美容品、おむつ、歯磨き粉など幅広い製品を世界中で販売しています

セグメントはビューティ(Herbal Shoulders、Pantene、SK-IIなど)、グルーミング(Braum、Gillete)、ヘルスケア(Crest、Oral-B)、ファブリック&ホームケア(Ariel、Downy、Tide)、ベビー、フェミニン&ファミリーケア(Luvs、Pampers)の5つに分かれています

2023年6月期の地域別売上高構成比率は、北米50%、欧州21%、大中華圏9%、アジア太平洋8%、ラテンアメリカ7%、インド・中東・アフリカ5%