P&Gは市場予想よりも良好な決算と通期見通しを公表し、28日の株価は2.8%上昇しました。

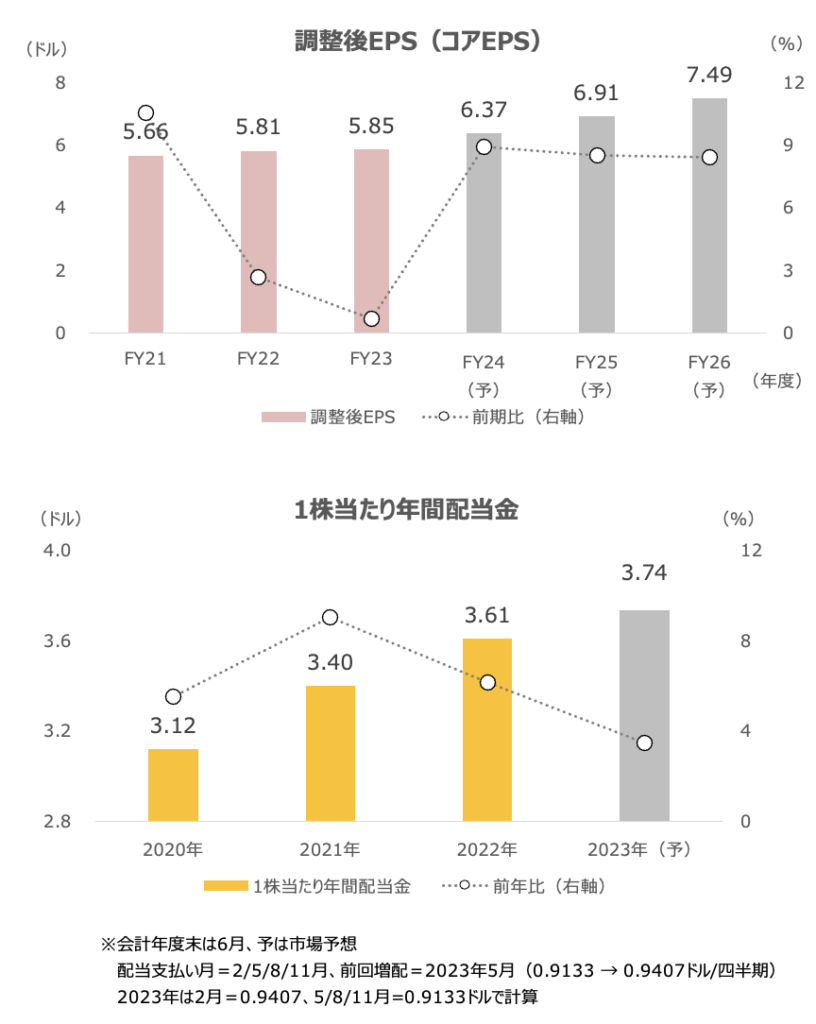

FY24(6月期)は売上高が前期比+3~4%(前期は+2%)、オーガニック売上高が+4~5%(前期は+7%)、希薄化後EPSは+6~9%(前期は+2%)と、売上高と希薄化後EPSは前期から成長率が加速する見通しです。

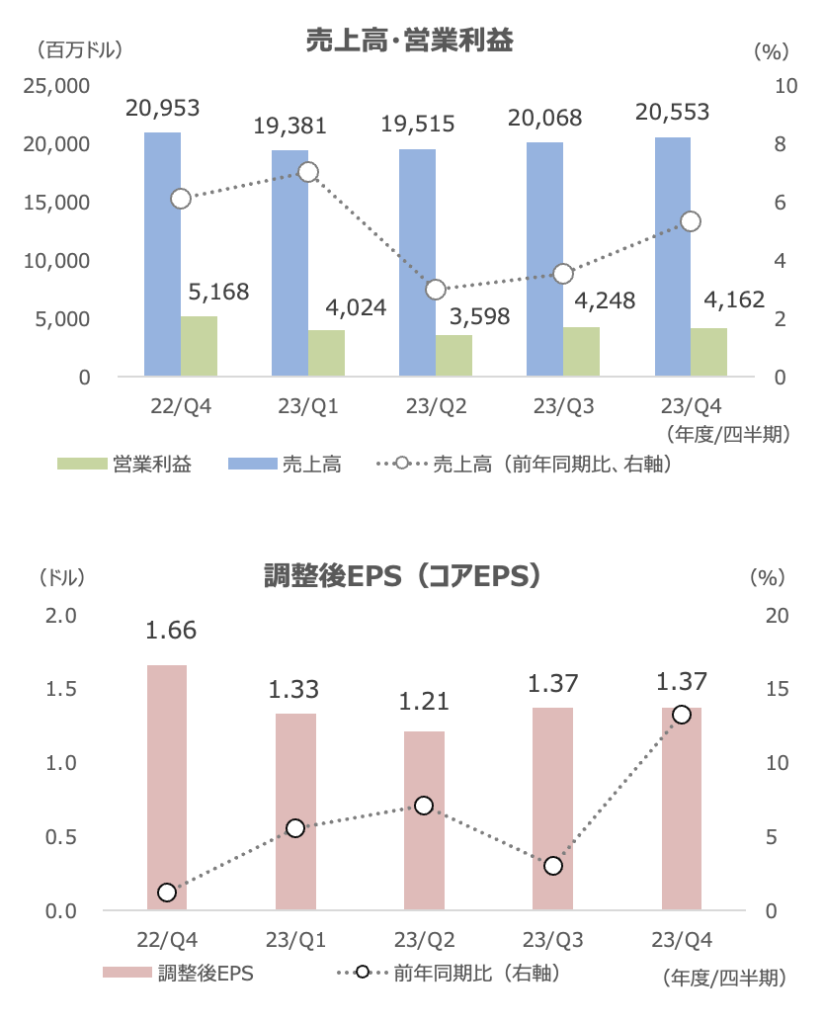

FY23Q4(4-6月期)の売上高は+5%、希薄化後EPSおよび調整後EPS(コアEPS)は+13%と、特に利益が好調でした。

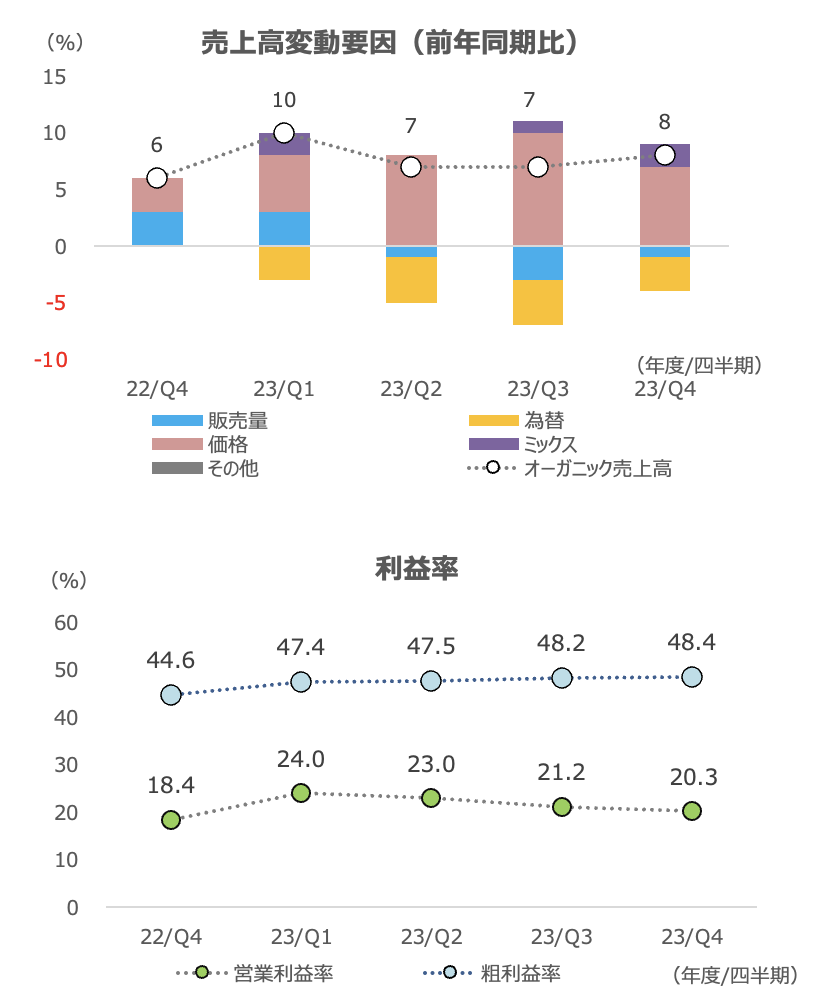

粗利益率が+3.8%ptの48.4%と大きく上昇しました。

利益率UPのメインドライバーは値上げで、+3.4%ptの寄与となりました。また、生産性の向上が+2.9%寄与しています。

素材コストの増加が1.1%ptのコスト増加につながりましたが、それらを大きく上回る値上げ・生産性改善が大きく利益率UPにつながりました。

P&Gはサプライチェーン3.0という取り組みを推進中で、年間15億ドルの費用削減を目指しています。FY23の営業利益は181億ドルですので、年間15億ドルは1割弱の利益UPにつながります。

4Qのオーガニック売上高は+8%で、価格が+7%、販売ミックスが+2%のプラス寄与となりました。

販売量は-1%の逆風でしたが、前四半期(3Q)の-3%から改善しました。

値上げ継続でも販売量の落ち込みが限定的だったことを意味し、ポジティブです。

世界でのシェアは0.1%pt上昇し、50の製品カテゴリ中29でシェアを維持または拡大したとのことです。

全10製品カテゴリで、4Qのオーガニック売上高は前年同期比増収でした。

地域別のオーガニック売上高は、米国が+6%で、米国の販売量は+3%ptの寄与でした。5四半期ぶりにプラスに転換し、かなりポジティブと言えます。

大中華圏のオーガニック売上高は+4%で、前四半期からは改善しましたが、想定通り改善ペースは緩やかとのことです。周知の通り、中国の景気回復遅れがここでも示唆されました。

欧州では注力市場のオーガニック売上高が+12%で、プライベートブランドとの価格差が開いた割には好調でした。

中南米はオーガニック売上高が+22%と特に好調でした。

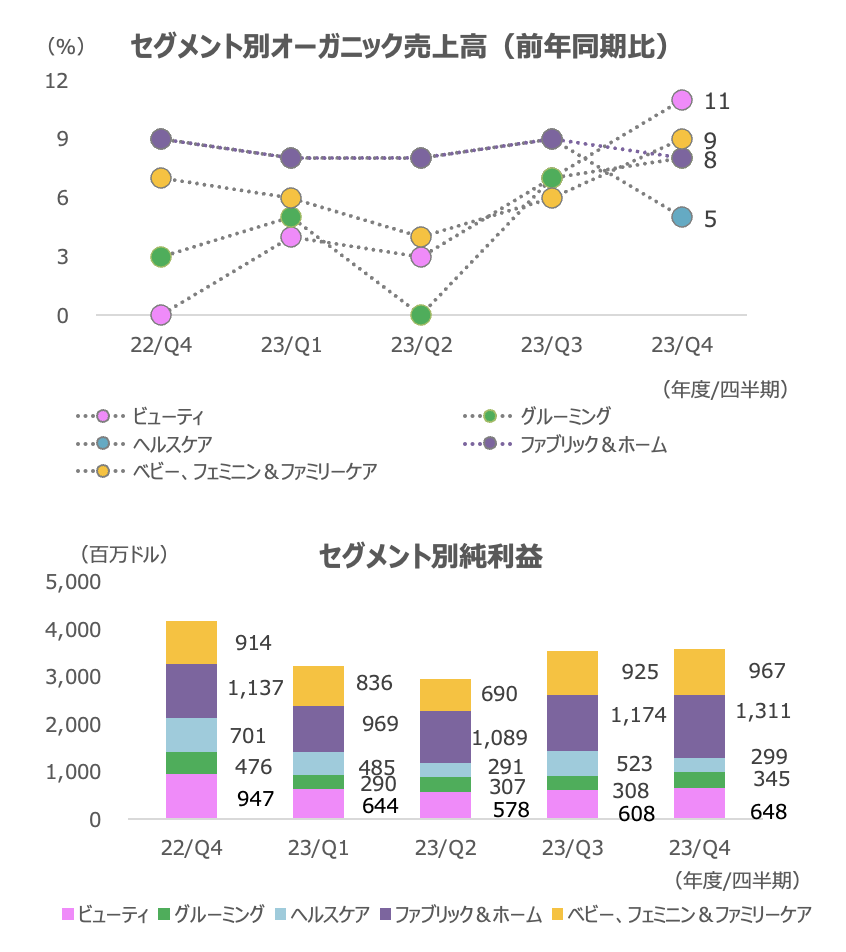

セグメント別オーガニック売上高は、ビューティが+11%と最も伸びが高く、ヘルスケア以外は1桁%台後半の伸び率でした。

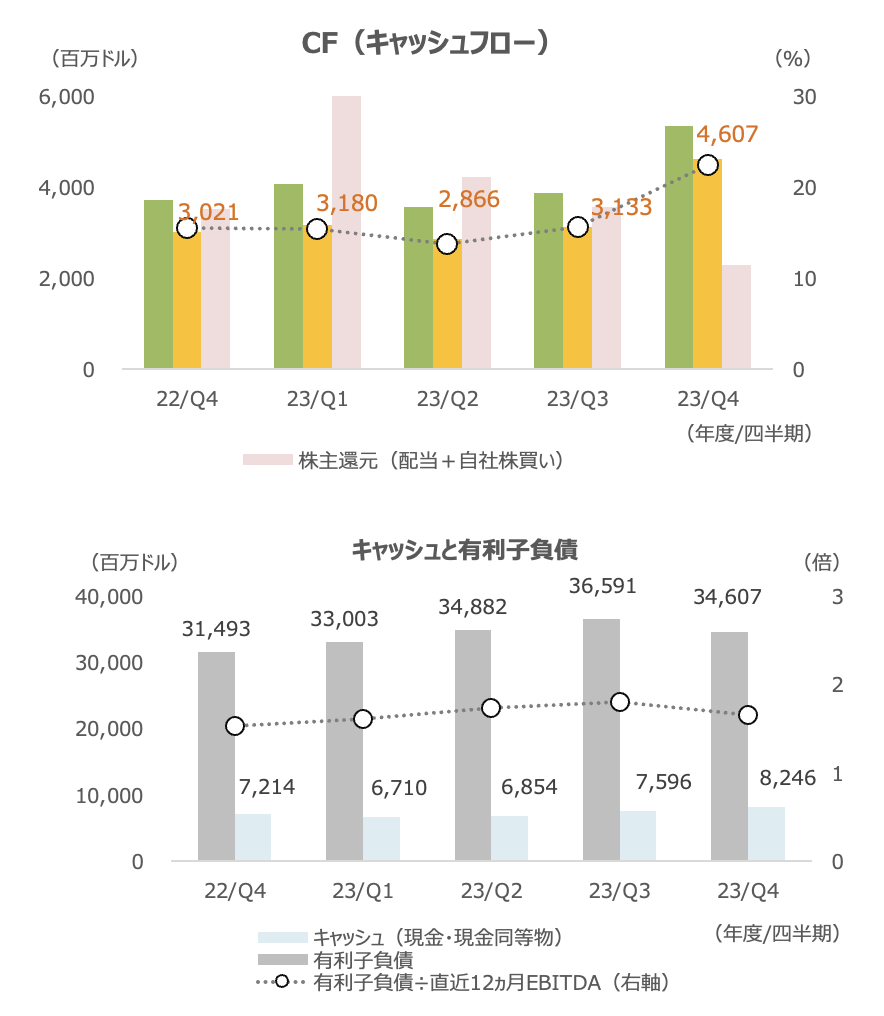

フリーキャッシュフローは+53%と大きく増加し、売上高の22%を占めました。

余剰資金を活用して、有利子負債は3Qから20億ドルほど減りました。

4Qは自社株買いは行われませんでした。

年間計画の下限である74億ドルに3Q時点で到達したことが理由かもしれません。

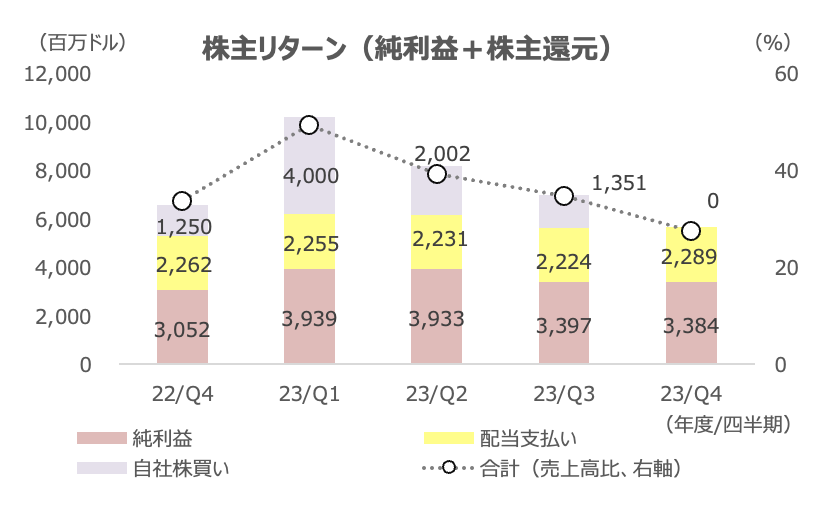

純利益と配当支払い、自社株買いの合計額を株主リターンと私は呼んでいます。株主に還元される利益や配当を意味しますが、この金額は4Qは57億ドルで、売上高の28%でした。

FY24の配当支払額は90億ドル以上、自社株買いは50億~60億ドルをP&Gは計画し、自社株買いは前期の74億ドルから減少します。

配当は4月に67年連続の増配を実施済です。

市場予想では、FY24以降の調整後EPSは年9%弱の増益が予想されています。

4Q決算や見通しに対するアナリスト評価は良好ですが、目標株価平均は現値に対して上値余地は5%ほどと限定的です。

配当利回りは2.4%で、予想増益率を踏まえるとPERなどバリュエーション指標には特段の割安感は見出しにくい水準です。

ただし、値上げと販売量をバランスさせるなど競争力は健在で、足元のファンダメンタルズの力強さからは、2022年1月につけた最高値(164.21ドル)の更新は視野に入りそうです。