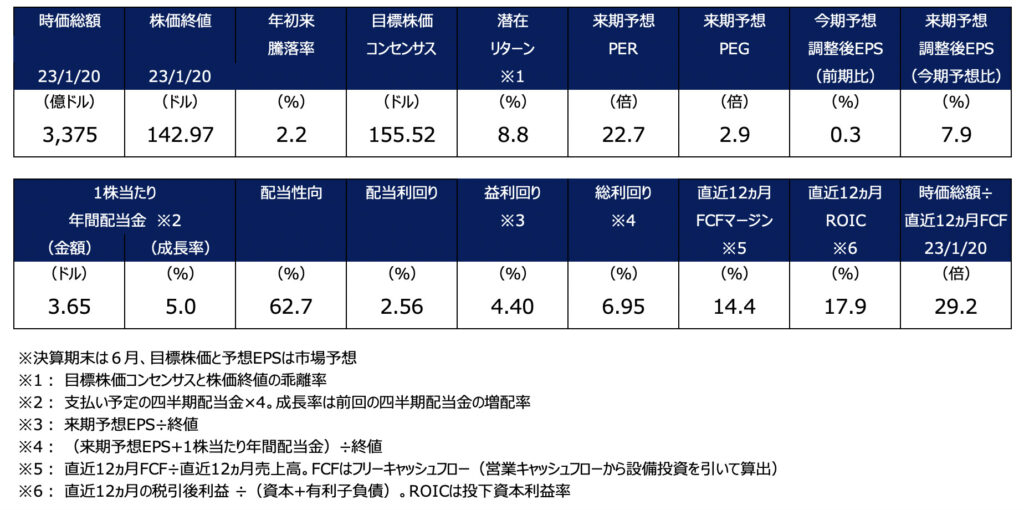

P&Gが19日に2023年度2Q(10-12月期)決算を発表し、19日の株価は2.7%安でした。20日は0.4%高の142.97ドルでした。

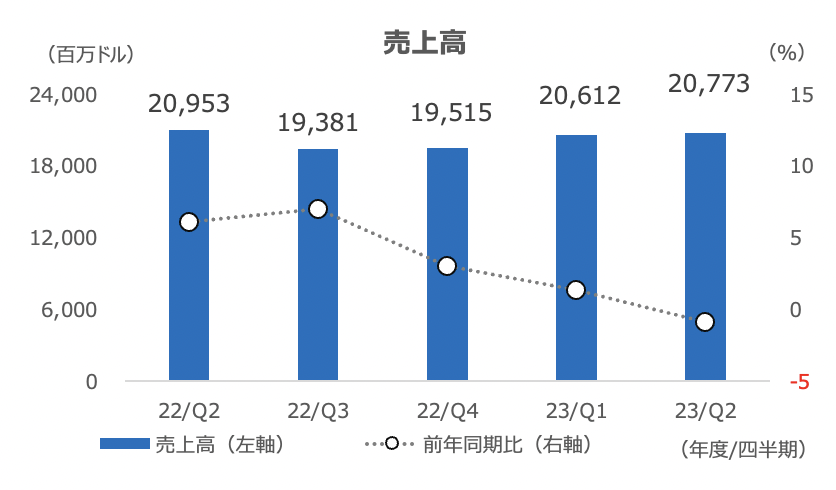

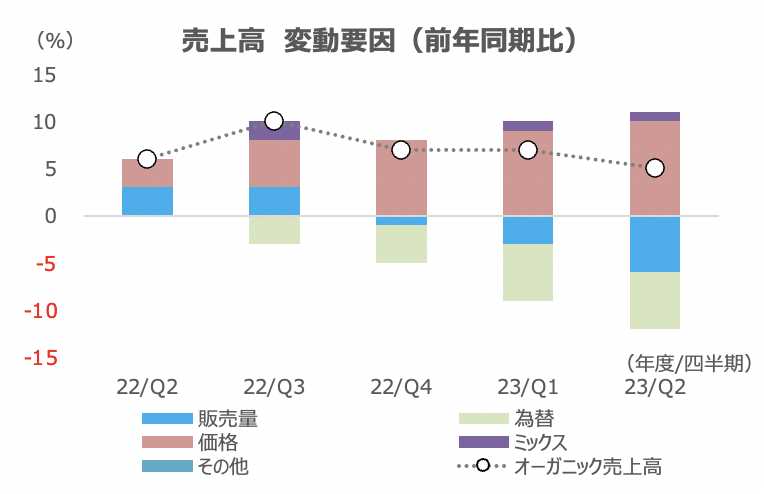

売上高が前年同期比0.9%減の207.73億ドルと、減収に転じました(市場予想は207.42億ドル)。

これまでは値上げで増収を図ってきましたが(2Qの値上げ効果は前年同期比10%増)、今回は販売量が6%減と、1Qの3%減から一段と減りました。

為替は1Qと同じ6%減収の効果となりました。

買収や為替を除いたオーガニック売上高は5%増でしたが、1Qの7%増から減速しました。

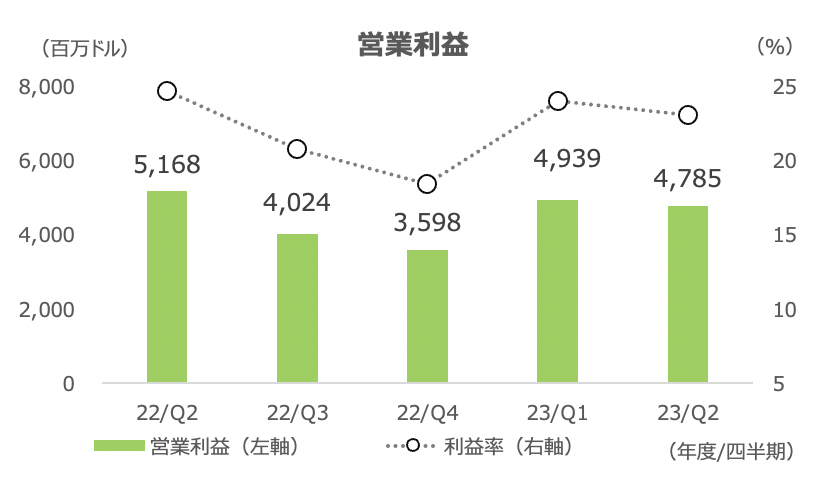

コスト増加が響いて粗利益は4%減、営業利益は7%減と減益率が拡大(悪化)しました。ただ、販売・管理費用を抑制することで、営業利益率は1Qとほぼ変わらずの47.4%と大きな落ち込みは回避しました。

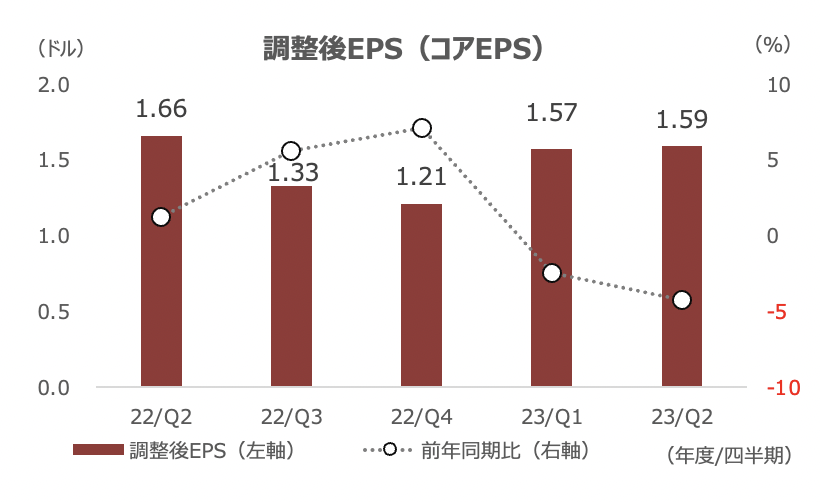

コアEPSは4%減の1.59ドルで、市場予想の1.60ドルを下回りました。株価は利益の悪化が嫌気されました。

売上高見通しは前期比1%減から横ばいに上方修正、オーガニック売上高も4~5%増に上方修正し、コアEPSは横ばいから4%増で据え置きました。インフレで値上げをしていることから、売上高の上方修正は評価されません。

利益見通しを据え置いたことは、やや安心材料です。

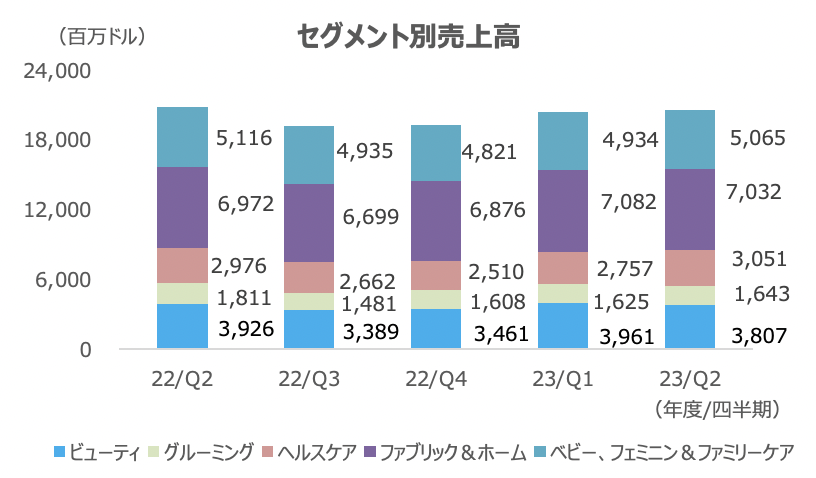

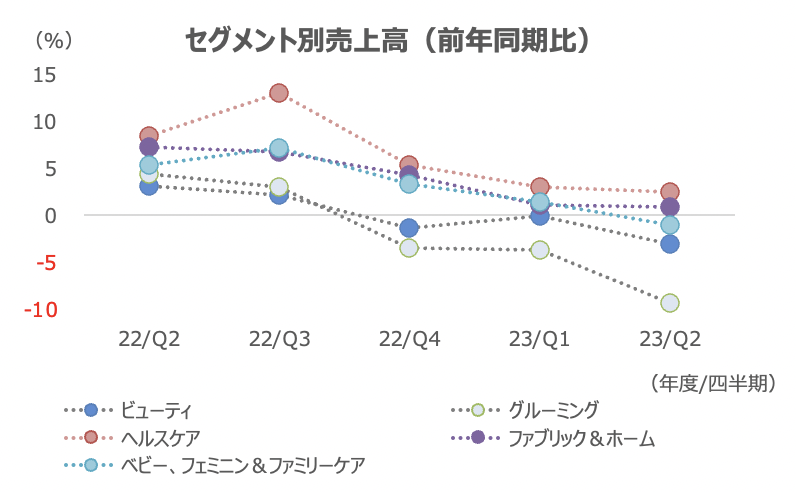

セグメント別では、グルーミングやビューティが前年同期から落ち込みました。ヘルスケアやファブリック&ホームは増収を保ちました。

今年度で値上げは終了

会社は、大幅な値上げは今年度に終えるとしています。すでに販売量は減少に転じていますし、コストインフレも弱まりの兆しを見せているので、当然の決断と言えるでしょう。コストインフレの弱まりが見られれば、利益率の悪化を抑えることにつながりそうです。

会社はこうしたコスト増加が、今期EPSで1.50ドルの悪化(26%の押し下げ効果)になると見ています。これらの影響がなくなり、かつ値上げを弱めることなどで販売も持ち直せば、利益は将来的に2割ほどの改善余地があると言えます(ただし、時間はかかると思います)。

中国が大きく落ち込む、米国のシェアは好調

オーガニック売上高は、注力市場は3%増、米国は6%増でした。米国は相対的に堅調で、欧州は高インフレで消費者支出が弱含みとなっています。

今回はロックダウンに見舞われた中国向けが低調で、大中華圏のオーガニック売上高は7%減少しました。ただし、経済再開に向かっていることから、今後は回復が期待できそうです。会社は、中国は成長軌道に戻っていくとの見方をしています。

企業向けは14%増でした。グローバルでのシェアは50カテゴリー中、27カテゴリーで維持または成長しました。米国では数量シェアが1Qから0.5%pt上がりました。

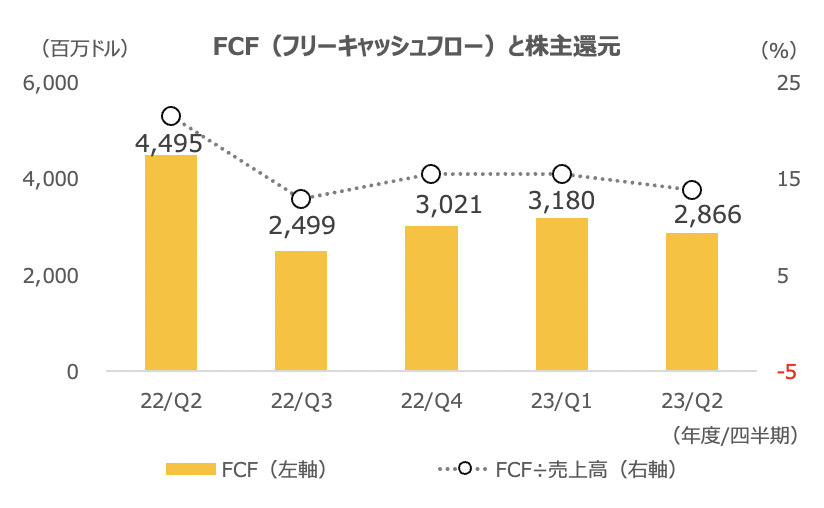

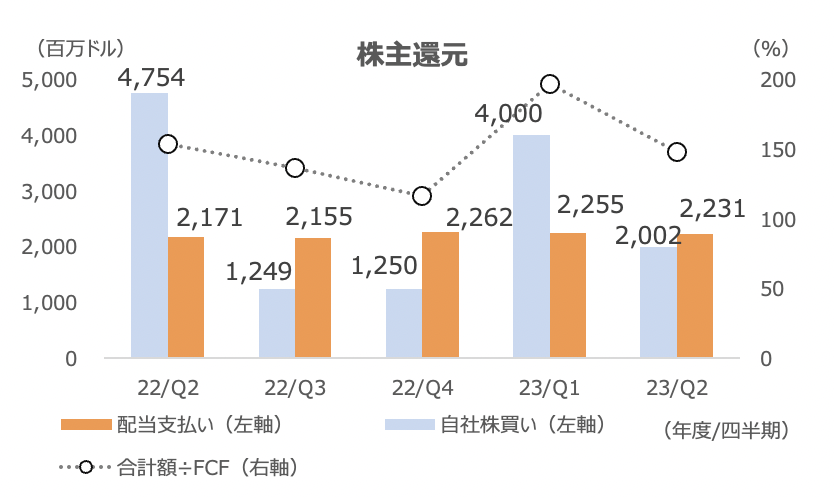

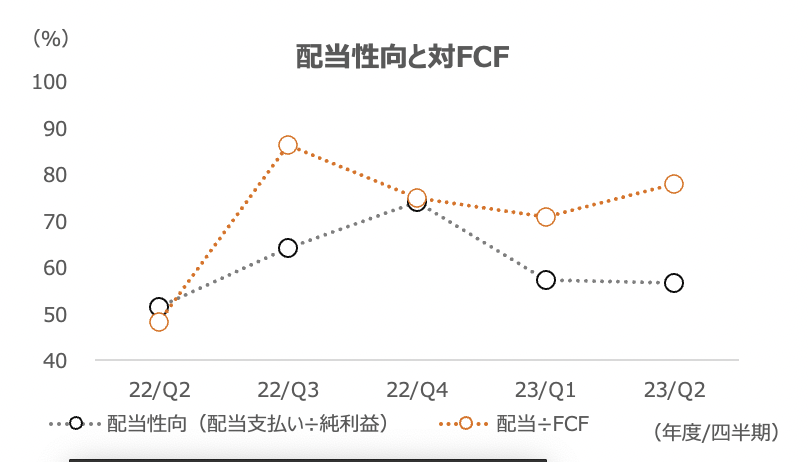

FCF大幅減少も、株主還元の計画は維持

減収となったことから、FCF(フリーキャッシュフロー)は36%減少の28.7億ドルとなりました。株主還元は自社株買いが58%減の20億ドルと大きく減っています。

今期のフリーキャッシュフロー予想は据え置いており、約90億ドルを配当(前期87.7億ドル)は、約80億ドルを自社株買い(前期は100億ドル)に充てる計画も据え置いています。ですので、自社株買いの減少は予定通りと言えそうです。

一方、自社株買いと配当の合計は42.3億ドルと、FCFを上回っているため、ここで減収・減益に歯止めをかけ、しっかりとキャッシュを稼ぐ体質に回帰して欲しい所です。