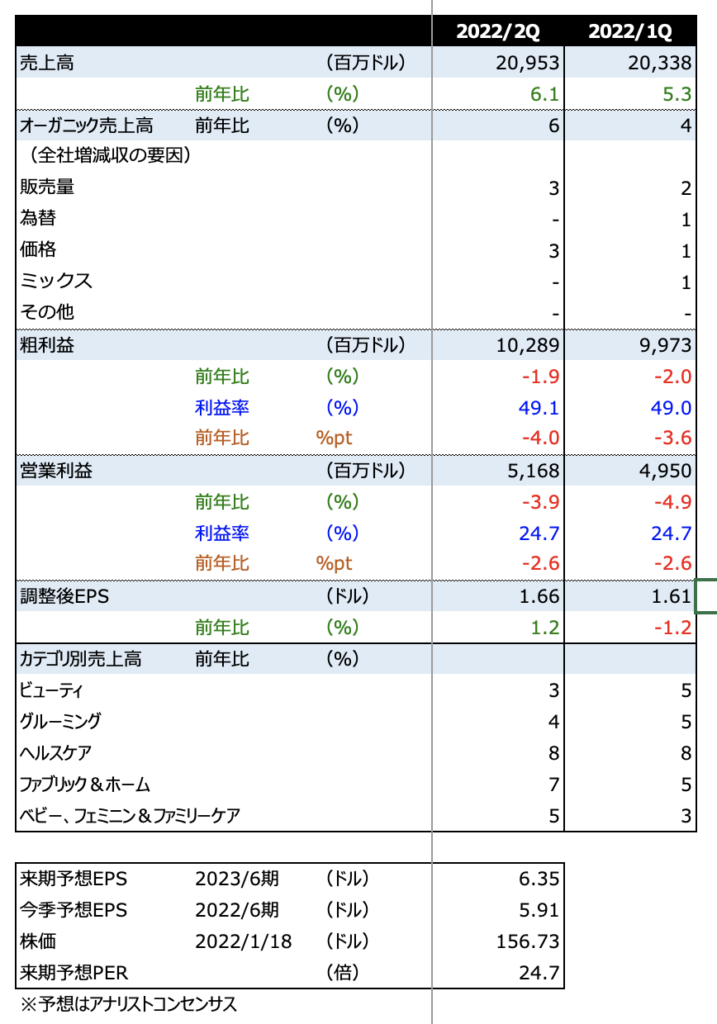

P&Gの2021年10-12月期は増収増益となりましたが、コスト増加の影響で粗利益と営業利益は減益でした。

ただし価格効果で売上高を3%押上げ、にもかかわらず販売量も3%増えているので、コスト増加をある程度吸収しつつ、ブランド力を発揮した価格転嫁に成功していると言えるでしょう。ポジティブです。

通期見通しは、売上高を従来予想の前期比2-4%増から、3-4%増とレンジ下限を引き上げました。オーガニック売上高は2-4%増の従来予想に対して、4-5%増に上方修正しました。

通期コアEPS成長率は従来予想の3-6%増で据え置きました。

カテゴリ別では、ヘルスケアとファブリック&ホーム、ベビー、フェミニン&ファミリーケアが、1Qと同等以上の増収率となりました。