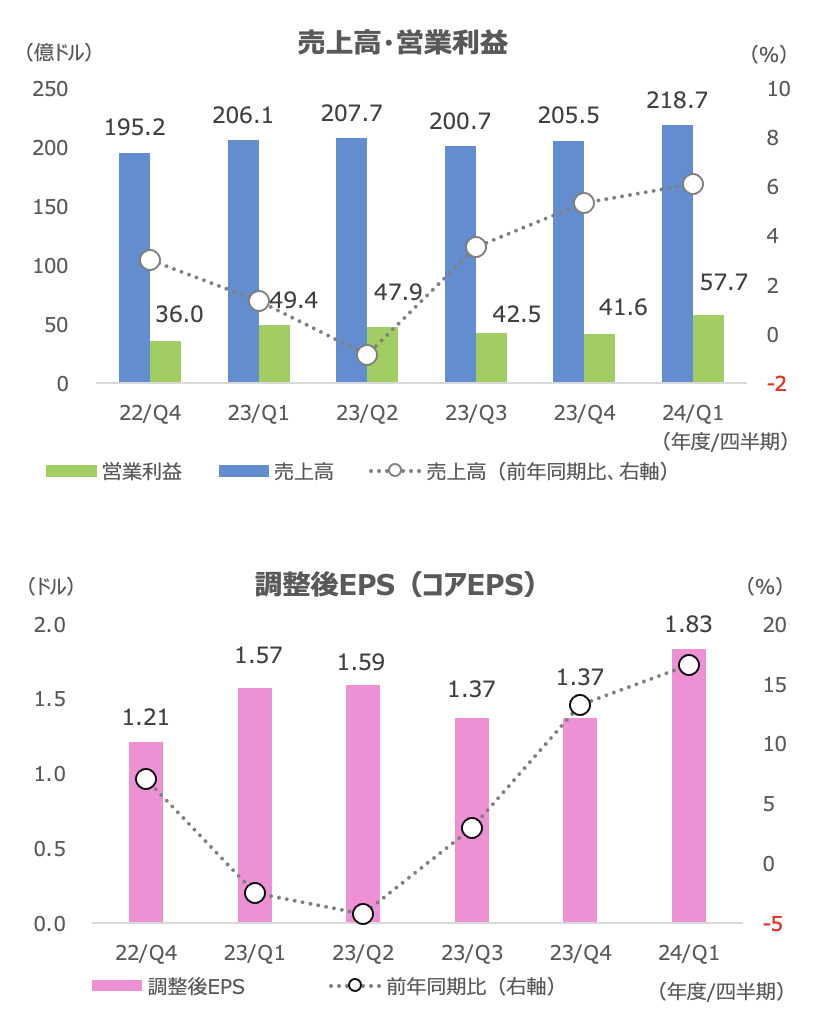

P&G(PG)が18日寄り前に発表した2024年度1Q(7-9月期)決算は、売上高が+6%の21.8.7億ドル(市場予想は216.2億)、調整後(コア)EPSが+17%の1.83ドル(同1.72ドル)となり、市場予想を上回りました。

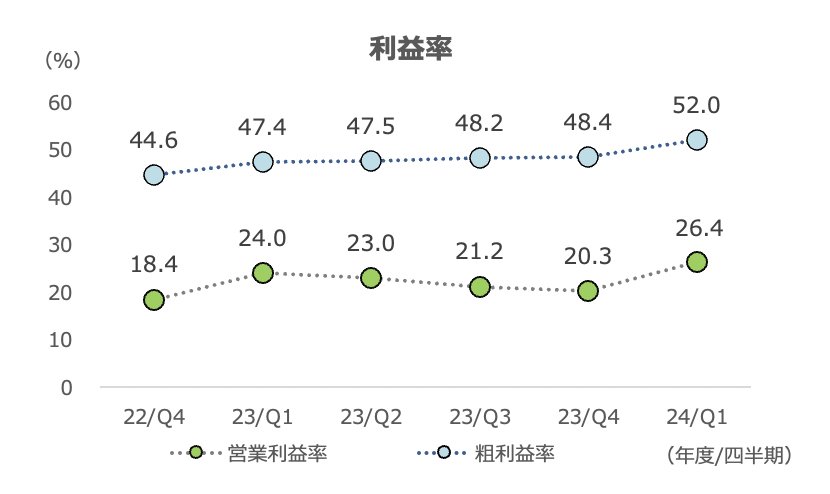

営業利益は+17%、利益率は+2.4%ptの26.4%でした。

通期見通しはオーガニック売上高(+4~5%)やEPSの見通し(+6~9%、6.25~6.43ドル)を据え置きました。

EPSのレンジ中央値は市場予想の6.38ドルを下回りましたが、1Qの上振れを好感して18日の株価は2.6%高の150.03ドルでした。

PGは税引後利益で為替の逆風が7月後半と比べて6億ドル増えているもののEPSは据え置いたとし、業績が力強いことを強調しました。

コモディティコストの逆風は弱まる見込みで、2024年度は税引後利益段階で約8億ドルの追い風になると見ています。為替は約10億ドルの逆風になるとしています。金利収益は引き続き約2億ドルの逆風を予想しています。

市場は持続可能な成長率として、過去平均である年間+4%程度の率に向かっていくと想定しています。

1Qのオーガニック売上高は7地域中5地域が増加し、フォーカス市場では米国は+7%、欧州は+15%、大中華圏は-6%でした。

大中華圏は消費者信頼感が敏感に変動しており、SK-IIは10%台前半の減収となりました。

中国は過去数四半期で市場全体のボリュームが7~9%ほど減少しましたが、ここから向こう数四半期で1桁%台半ばの成長率に回帰していくと予想しています。

現在の中間層は4.5億人で、向こう5年間で7億人程度に増加すると推定しており、引き続き魅力的な市場であると述べました。

世界シェアは前年同期比で+0.4%上昇し、上位50カテゴリのうち32でシェアを維持または上昇しました。

粗利益率は+4.6%ptの52.0%となり、2020年10-12月期以来、約3年ぶりの高水準になりました。

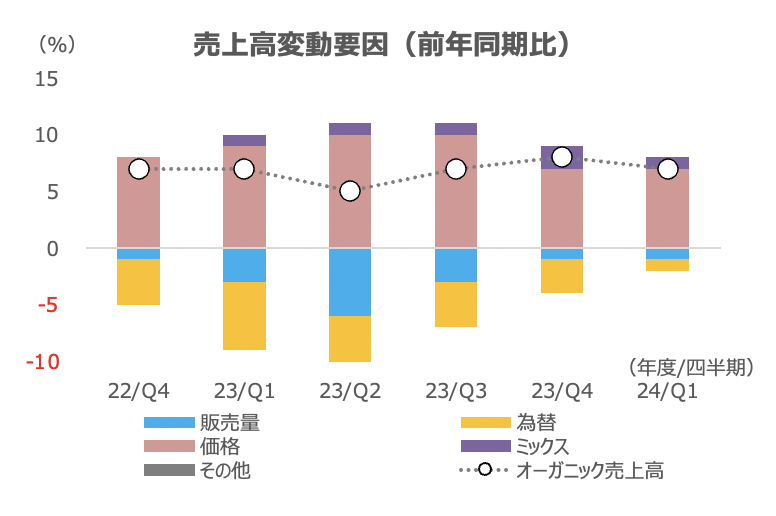

オーガニック売上高は+7%で、ボリュームは-1%でしたが、価格が+7%、ミックスが+1%と引き続き値上げが牽引しました。

ボリュームの前年同期比は前四半期の4Q(-1%)と変わらず、価格を保ちながら販売量が大きく落ち込んでいないことは引き続きポジティブです。

為替は-1%の逆風(4Qは-3%)にとどまっています。

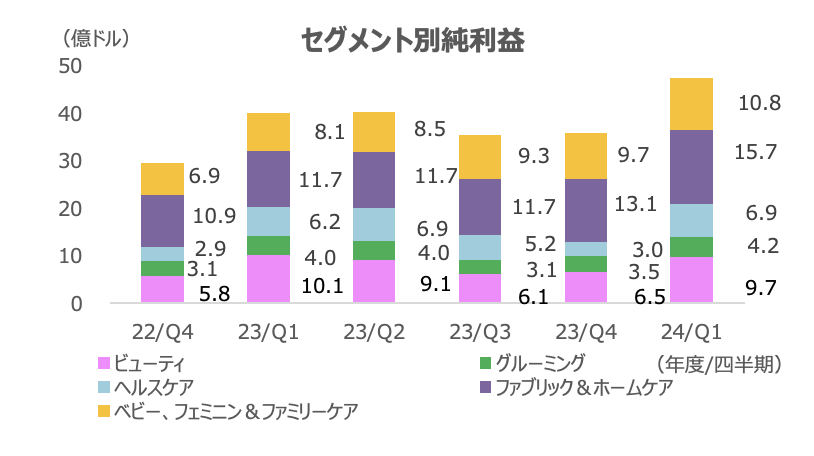

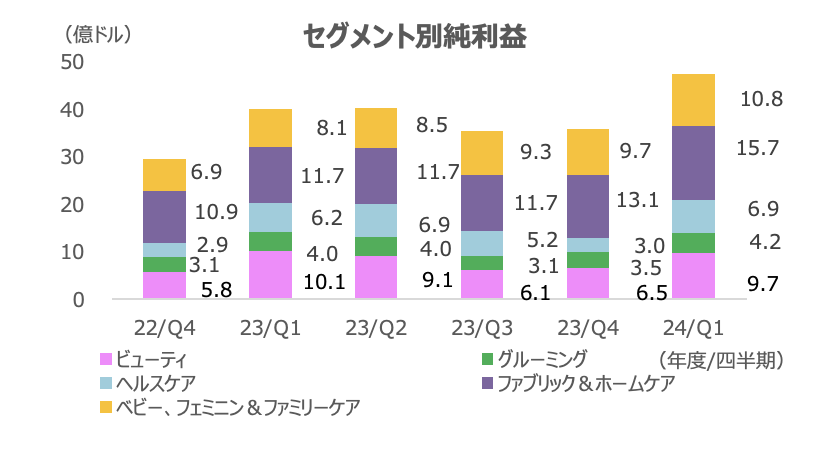

セグメント別オーガニック売上高は、美容が4Qの+11%から+5%、ベビー、フェミニン&ファミリーケアが+9%から+7%へ減速しましたが、その他は値上げや製品ミックスが改善し加速しました。

美容はスキン・パーソナルケアが値上げやボリューム成長となりましたが、SK-IIの減収が響きました。

グルーミングは全地域で増収となり、値上げが牽引しました。

ヘルスケアは、オーラルケアやパーソナルヘルスケアなどいずれも好調で、セグメント別で唯一ボリュームが増加(+2%)し、為替(+1%)も増収要因でした。

ファブリック&ホームも値上げや製品ミックスが寄与しました。

ベビー、フェミニン&ファミリーケアは、ベビーケアで値上げに伴う販売量の減少が強まり、セグメント全体でボリュームは-3%でした。

純利益は美容が-4%でしたが、その他は増益でした。

最大の利益頭であるファブリック&ホームケアは+34%と大幅増益でした。

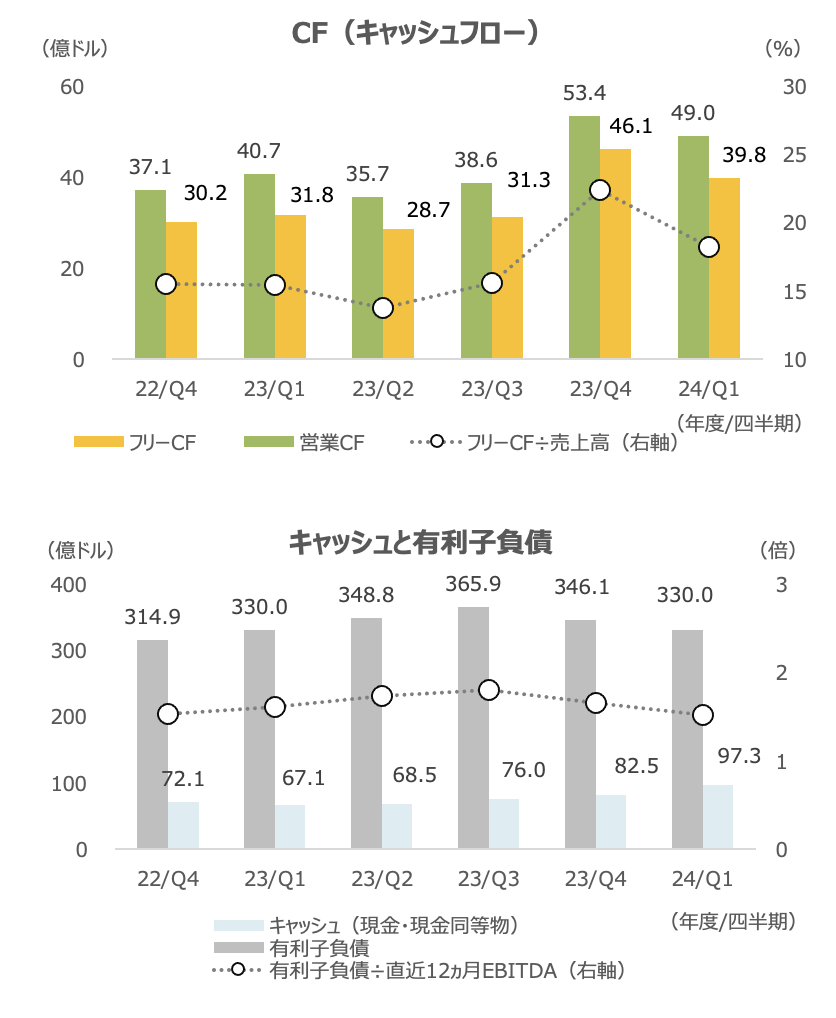

フリーキャッシュフローは+25%で、有利子負債は前四半期から減少しました。

高金利で金利費用が増えやすい中での債務削減は好感できます。

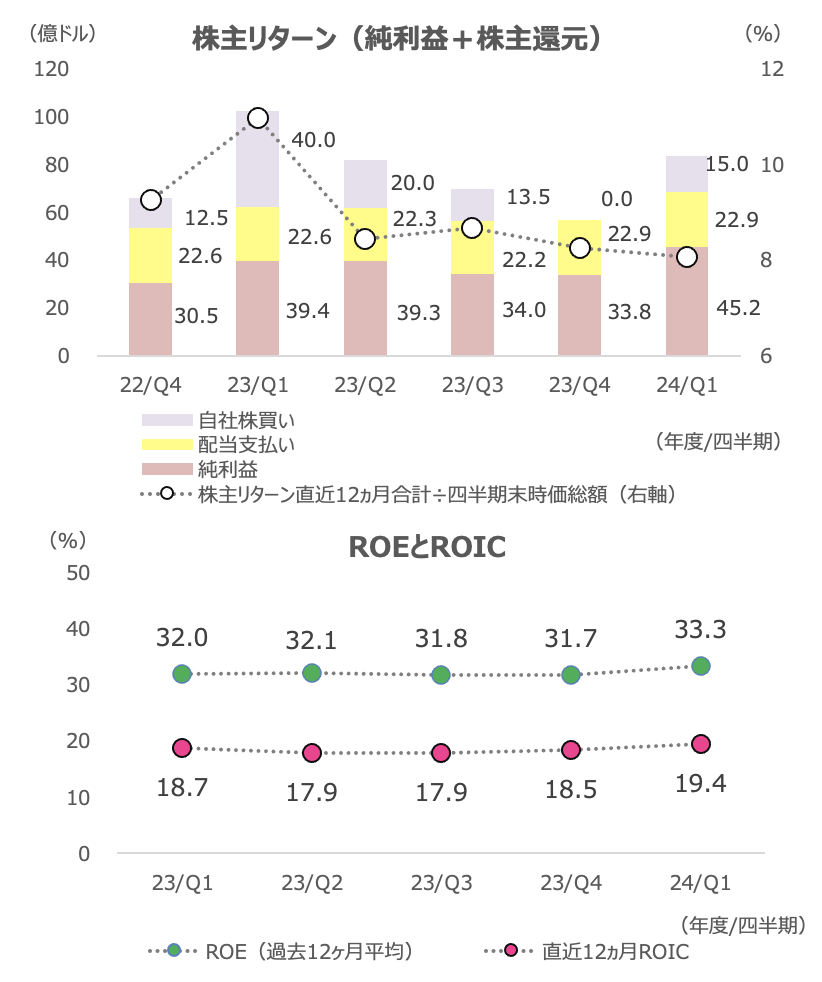

株主還元は-39%の38億ドルでした。配当が+2%、自社株買いが-63%でした。

2024年度の配当支払いは90億ドル以上(前期は90億ドル)、自社株買いは50億~60億ドル(前期は74億ドル)の見通しを据え置いています。

株主還元に純利益(+15%)を加えた株主リターンは-19%の83億ドルで、直近12ヵ月合計は-16%の291億ドル(9月末時価総額比8.1%)でした。

株価は生活必需品の中では比較的底堅く、飲食品株が前年末比で大きく下落する中、PGは2%安にとどまっています。

足元の株価バリュエーションに特段の割安感はみられず、高金利はPGにとっても逆風ですが、GLP-1薬が飲食品株の脅威となっている反面、PGにはそこまでの大きなリスク要因はありません。

景気減速・悪化によるトレードダウンや中国消費減速は逆風となり続ける可能性はありますが、化粧品を除けば大方、生活に必要な商品や需要変動がそれほど大きくない商品を手がけている企業ですので、今後も株価はセクター内では健闘が期待できるのではないかと考えられます。