富裕層向け銀行のファーストリパブリック・バンク(FRC)が14日に発表した2021年10-12月期決算は、総収入が前年同期比20%増、希薄化後EPSが同26%増でした。

純金利収入、非金利収入ともに2桁%台野伸びとなり、費用増(30%増)を概ね相殺する増収でした。ローンの新規組成は前年同期比1%増、シングルファミリー向けが10%減(マルチファミリーが69%増)とやや減速感が漂ってきました。ローン残高は前四半期比で4%増でした。

富裕層は米利上げや資産縮小に対してそれほど大きな影響は受けにくいと思われますが、不動産価格の上昇はさすがにさちると思われ、ファーストリパブリックの業績減速感は意識されそうです。

ただし、同行の構造的な強みが崩れているとはみられません。

CEOは急遽辞任し、共同経営者も病気療養中となっていますが、これまで同行が構築してきた強みはマネジメントの一部が不在でも崩れるものではなさそうです。

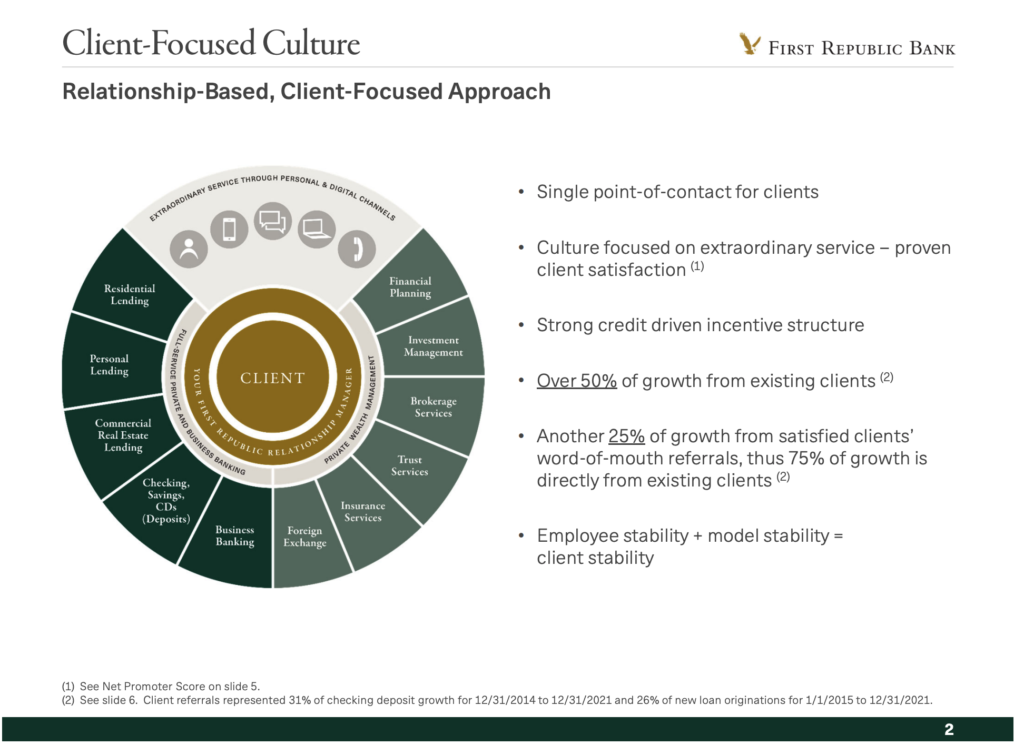

同行は毎年の業績成長の80%以上が継続的なビジネスと既存顧客からの照会でもたらされています。富裕層の個人顧客の資産が不動産や各種投資などで増えたり、所得増(医者など)などで保険などの契約が増えることで、さらなる運用資産の増加につながっています。

同行のセールスは、富裕層顧客の様々なニーズに対処しており、顧客との関係構築力=「リレーションシップ・ベース」のセールスが強みの1つです。2021年に従業員は15%増え、最低時給は30ドルに引き上げました。

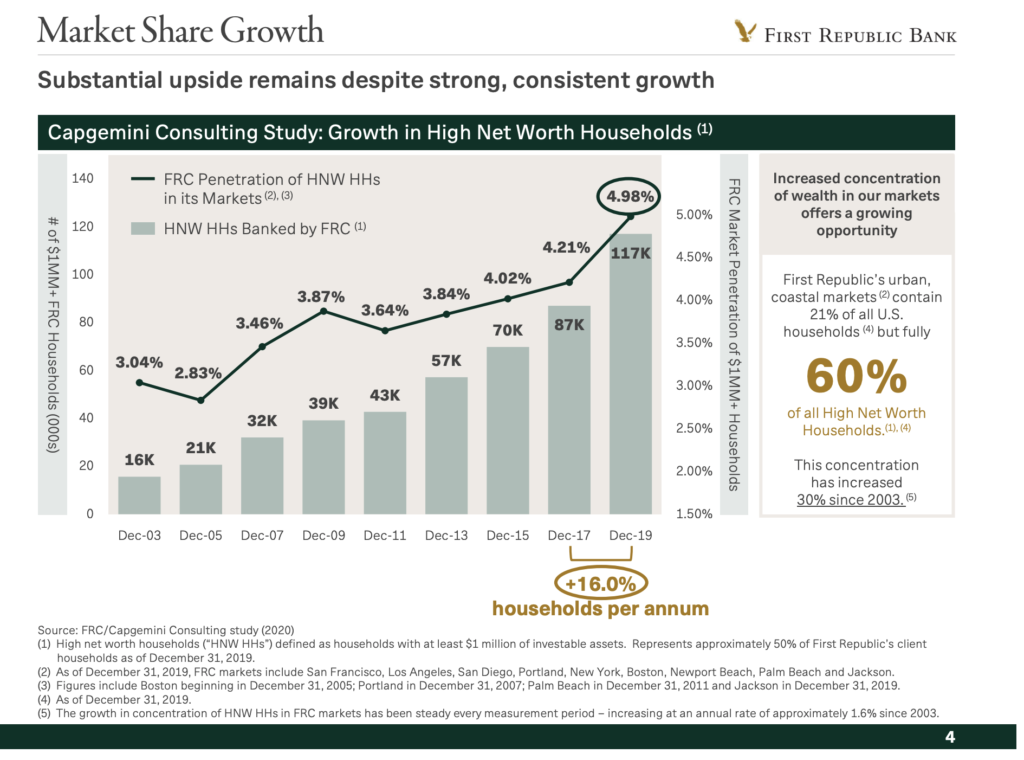

アメリカの富裕層市場(100億ドル以上の投資可能資産を有する層)における同行のシェアは拡大が続いており、2019年末時点で4.98%としています(同行がサービスを提供するサンフランシスコ、ロスアンゼルス、サンディエゴ、ポートランド、ニューヨーク、ニューポート・ビーチ、パームビーチ、ジャクソンが対象)。

ローンの多くは不動産に紐付いています。ただし、富裕層向けですので貸倒れ損失率は低く(過去22年超で平均0.04%、上位50の米銀行の平均は0.36%)、FICOスコアの過去2年の中央値は778、融資額は82万ドル、LTVは59%と、比較的安全な水準と言えます。

1985年以降、3810億ドルのローンを累計で組成しましたが、うち損失累計比率は0.0.9%でした。

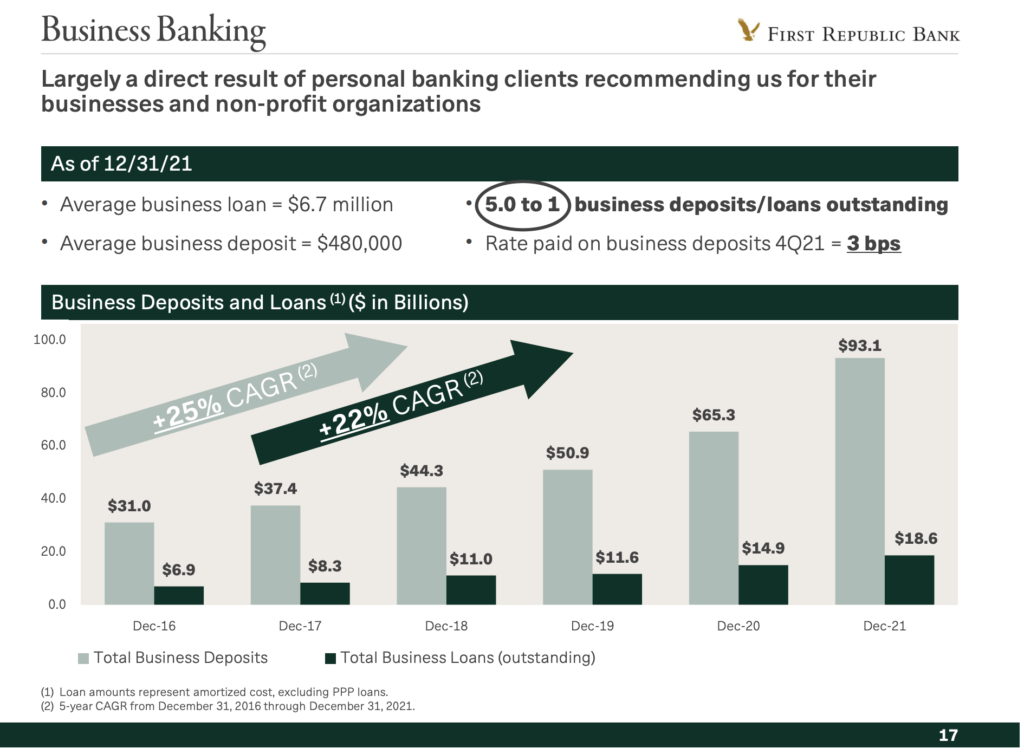

資金調達額の95%が預金となっており、2021年末の預金額は1563億ドルです。ビジネスバンキングは預金額が2016〜2021年で年平均25%、ローンは22%伸びています。

ビジネスバンキングの融資先は、PEファンドやVCが63%、NPOや学校法人が22%と大半を占めていますが、ローン全体の14%しか占めていないため、リスクは低いといえそうです。

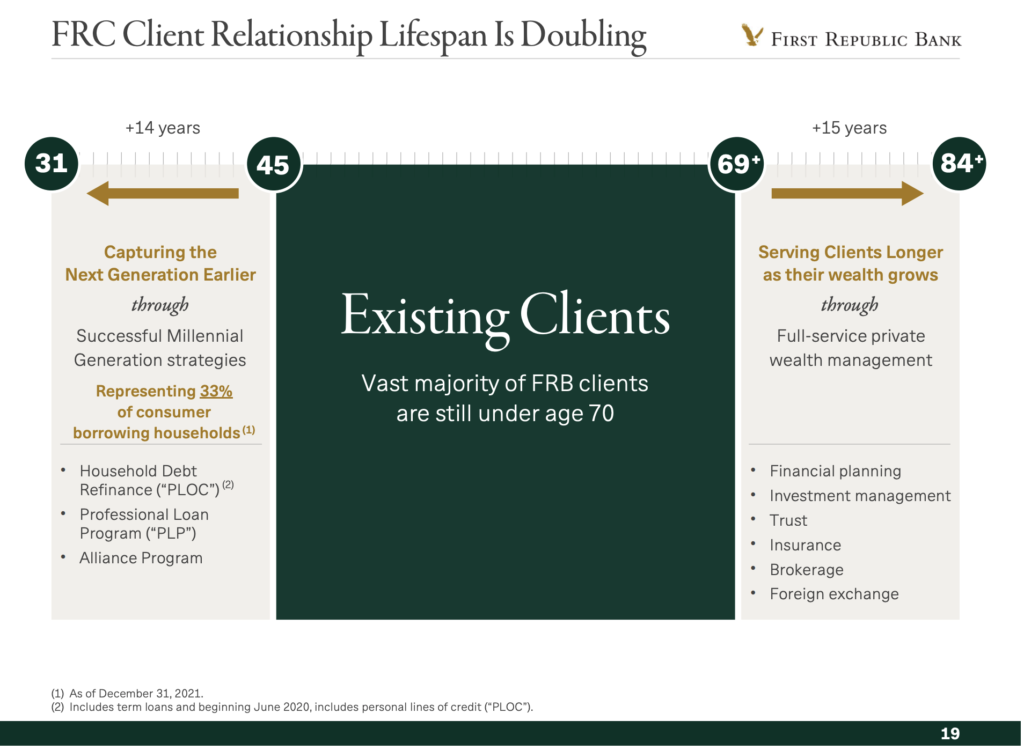

顧客の大半の年齢は70歳以下であり、若いうちから、そして年配になってもファーストリパブリックとつきあってもらえる長期的なリレーションシップを同行は目指しています。

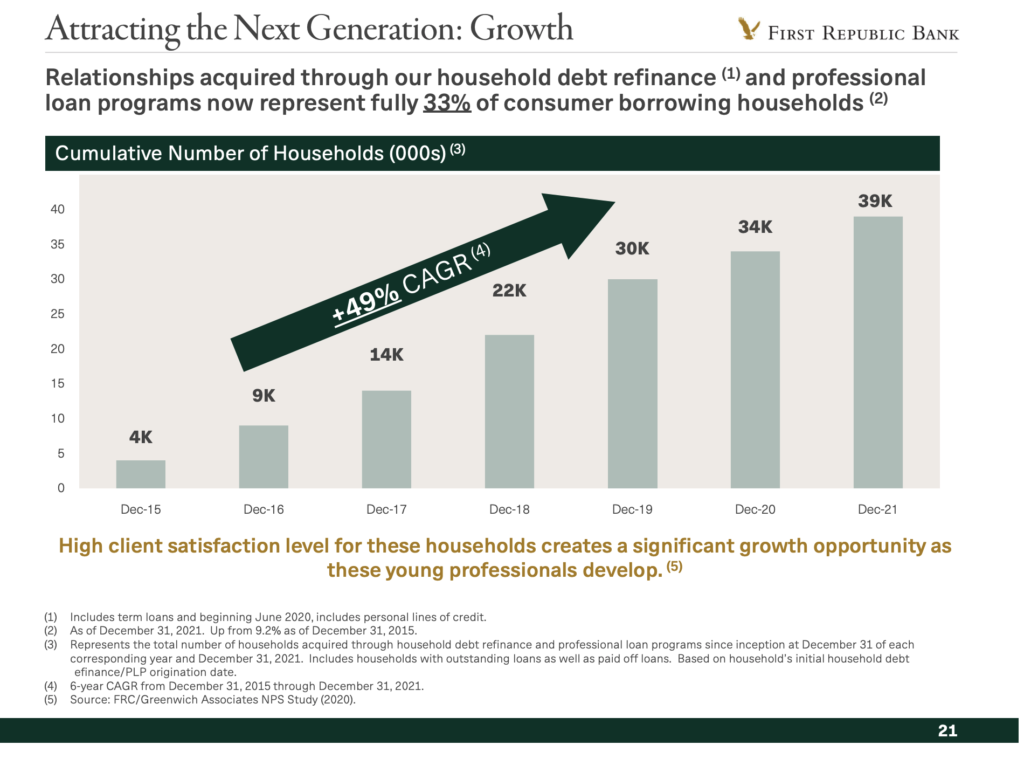

顧客世帯数は2021年末で39000と、2020年末から約5000増えました。

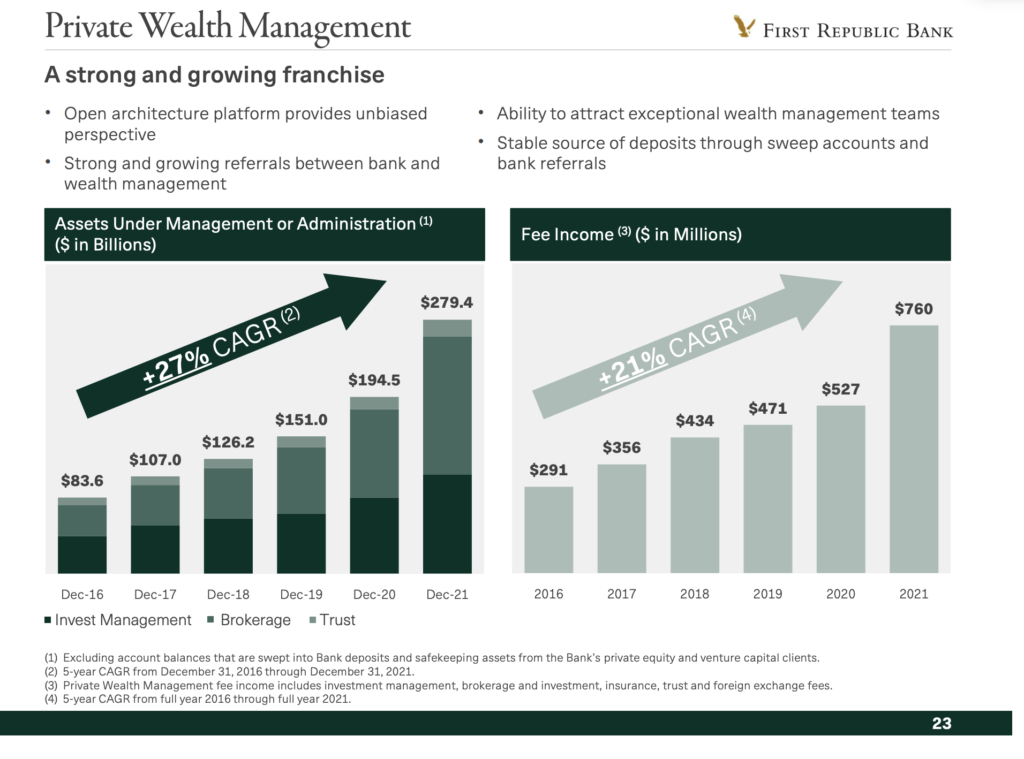

同行のリレーションシップベースのビジネスモデルの成功例として、プライベートウェルスマネジメント(PWM)があります。同事業のフィー収入は前期比44%増え、バンカーとPWM部門で相互に顧客を照会しています。2021年はバンカーが70億ドル超のAUM(運用資産)をPWMに導入し、一方でPWMからは30億ドル超を銀行に導入しました。PWMのAUMは2021年末で2794億ドルと、2016年から年平均27%成長となっています。

PWMの収入は銀行全体の15%(2021年)ですが、2010年の5.5%から着実に増えています。

このようなリレーションシップベースのビジネスモデルを踏まえると、米利上げや資産縮小だからといって、同行のローンや手数料収入がすぐに減るとは考えづらいところです。

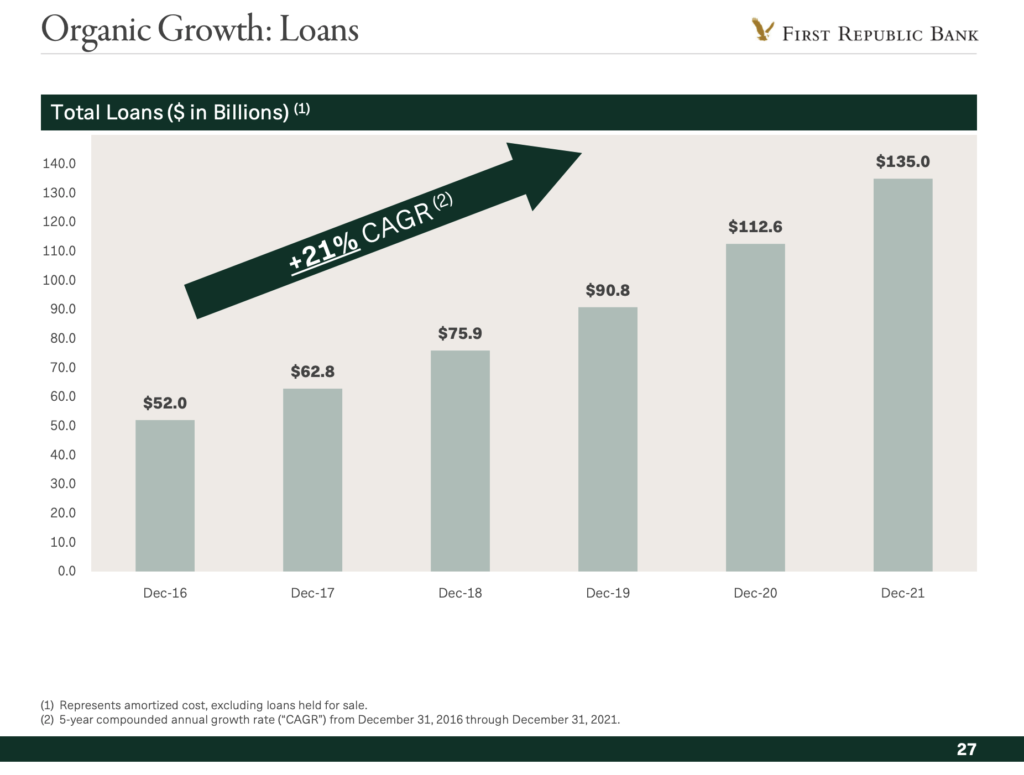

実際、同行は2022年のローン成長は10%台半ばと成長を見込んでいます(3回程度の利上げやイールドカーブのフラットニング化を想定)。

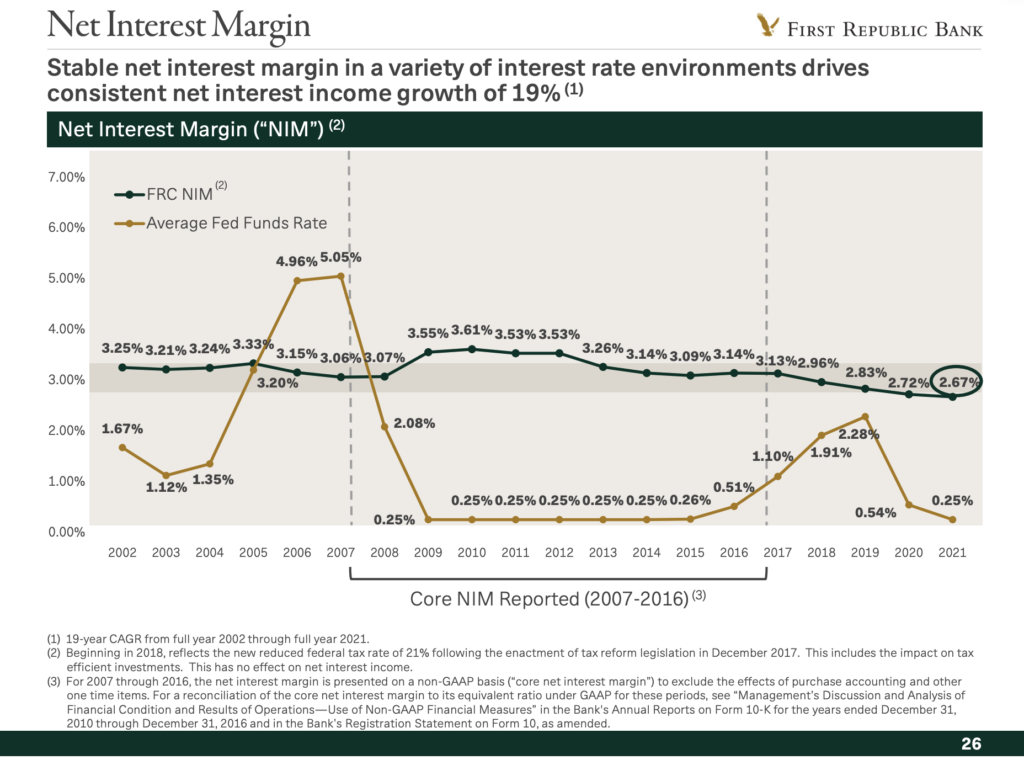

純金利マージンは2.65〜2.75%を見込んでいます。長期的に同行の純金利マージンは低下傾向にありますが、同行はローン成長が業績のドライバーであり、同マージンの低下を特に懸念する必要はなさそうです。