半導体露光装置で世界首位のASML(ASML)の2024年度1Q(1-3月期)決算は、売上高が-22%の52.9億ユーロ、希薄化後EPSが-37%の3.11ユーロとなり、売上高は市場予想の54.7億ユーロを大きく下回りました

16日のアムステルダム市場で、同社株は4%安の873ユーロとなっています

1Q受注は-4% 前四半期の+45%から急減速

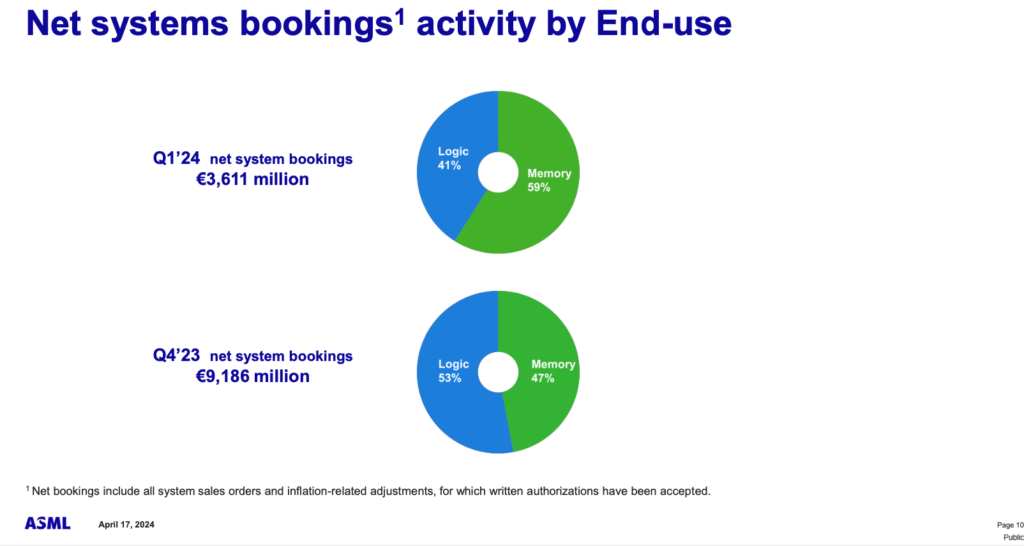

純受注は-4%の36.1億ユーロで、こちらも市場予想の46.3億ユーロを大きく下回りました。伸び率は、前四半期(10-12月期)の+45%(過去最高の91.9億ユーロ)から急減速しました。うち、EUVは6.57億ユーロでした

露光システム販売台数は70台で、新品が-31%の66台、中古は変わらずの4台でした

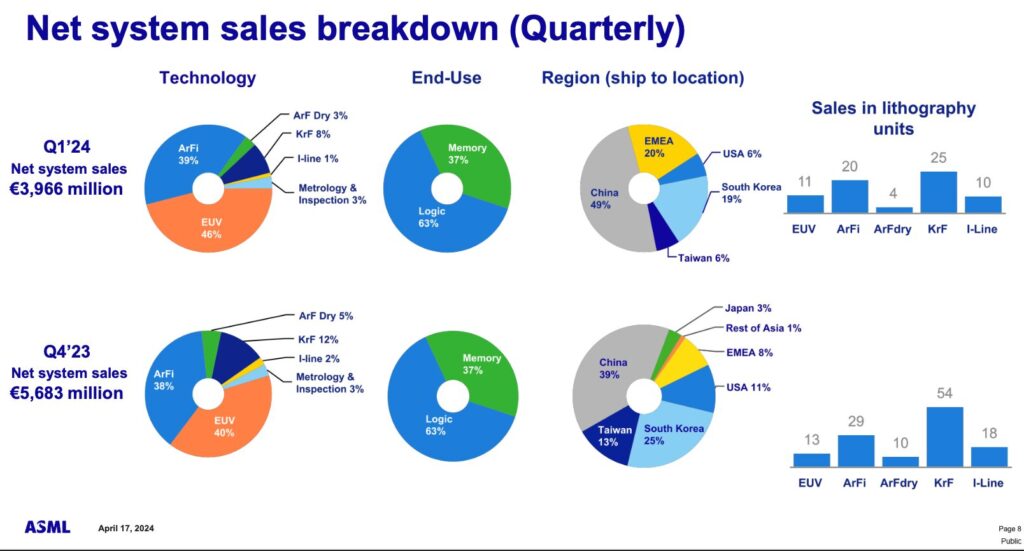

地域別のシステム売上高では、中国向けが49%と、前四半期の39%から大きく高まりました

受注はメモリ向けが47%から59%へと大きく拡大しました。AIでHBM(広帯域メモリ)需要が高まっていることが示唆されます

1Qの自社株買い数は約50万株でした(希薄化後発行済み株式数は3.9億株)

2Q見通しも弱いが通期見通しは維持

会社は、2Q(4-6月期)の売上高は57~62億ユーロ(市場予想の64.6億ユーロを下回る)、粗利益率は50~51%(市場予想は50.1%)の見通しとし、通期は売上高が「2023年度(276億ユーロ)と同程度」との見通しを維持しました(市場予想は282億ユーロ)

受注は10%超積み増せば市場期待に応えられるか

年間では「上期低調、下期偏重」の見通しのようです

ASMLは2024年は「移行の年」とし、年前半よりも年後半が強含むとの認識を声明文で示しました。また、足元の受注については変動性が高いとの認識を示しています

2022年のインベスターデーでは、2025年度の売上高は300~400億ユーロとの見通しを掲げましたが、そこ(中央値で350億ユーロ)に達するには現在の受注残を踏まえて、次の3四半期で40億ユーロ超(四半期当たり)の受注が必要だと説明しています

40億ユーロ超は、1Qの水準の4億ユーロ上方です。10%以上加速すれば、1四半期当たり40億ユーロに到達する公算です

現在の市場予想は2025年度売上高を362億ユーロと見ているので、市場期待に応えるには、受注はもう少し上積みが必要そうであり、下期の加速が如何ほどかという疑問はありますが、決して無理な数字ではなさそうな印象を受けます

中国依存度の高まりは気になるがストーリー暗転とは捉えず

2024年度の市場の見方は変えておらず、年間を通してモメンタムは強まっていき、2025年は強い年になると予想しています。現時点では、メモリとロジック顧客両方のASML装置の利用度が一段と改善していると、ポジティブな見方を示しました

短期的には失望売りが先行しそうであり、中国依存度の高まりは米中対立リスクの観点からやや懸念されるところではありますが、ストーリーが暗転した訳ではなさそうと考え、売り一巡後の下げ渋りに期待したいと思います

半導体関連は明日のTSMC決算も大いに注目されます