インフレ期待が高止まりする中、FRBによる金融引き締め観測が強まる中でも原油など商品価格が堅調です。

しかし、いずれ供給制約が緩和し、インフレ期待がやや後退すると、引き締め観測が続く中で商品価格が大幅下落するリスクは否めません。ただ、先行きのインフレ期待画どのような展開を見せるのか、なかなか見通しがしにくい中では様々なヘッジを考えて置く必要があると考えています。

ポートフォリオ銘柄の1つであるフランコ・ネバダ(FNV)は、金を中心とした非鉄金属や原油のストリーミング、ロイヤリティ企業です。

株価のボラティリティはそれなり高く(過去1年の株価は高値161.28ドル、安値106.16ドル、2022/1/7終値は127.31ドル)、目先はFRBの動向によって軟調な地合いも想定されますが、安定利益を上げやすいビジネスモデルゆえ、長期的には、金先物やバリックゴールドなど金鉱銘柄、原油掘削企業の銘柄を保有するよりもリスクリターンが高いというトラックレコードがあります。今後も、金や原油に対するポジションの1つとして、同社株の長期保有を続けます。

https://www.franco-nevada.com/investors/

自社で鉱山を所有せずに資源を獲得するビジネスモデルを展開

通常、資源採掘業者は自社で鉱山を有し、そこで掘削・生産した資源(原油や金、銅など)を販売して収益をあげます。原油や天然ガスであればシェブロン、金ならばバリック・ゴールド、銅ならフリーポート・マクモランです。

これに対して、自社で鉱山を保有せずに資源採掘権利などを取得することによって資源を獲得するビジネスモデルがあります。フランコネバダはこうしたビジネスモデルを展開する1社です。

ストリーミングとロイヤリティ事業

1つは、ストリーミングです。ストリーミングとは、採掘費用の事前支払いと引きかえに、鉱山で生産された貴金属の一部または全部を受け取れる権利を意味します。フランコネバダは、シェブロンやフリーポートなどの採掘業業者に採掘費用を支払うことで、彼らが生産した資源を獲得することができます。そこで得た資源を市場などで売却することで、収益を計上します。

もう1つは、ロイヤリティです。これは資源採掘業者が保有する鉱山などに出資を行うことで、その資源採掘事業者が掘削や販売であげた収益の一部を実額として受ける事のできる権利を指します。

費用やリスクを抑えながらコモディティ需要増の恩恵を得られる

この2つのビジネスモデルのメリットの1つは、費用やリスクを抑えながら、コモディティ需要増や価格上昇の恩恵を得ることが可能な点です。

フランコネバダの2021年7-9月期の売上高は前年同期比13%増でしたが、売上高営業利益率は62%と非常に高い水準となっています(電子決済のビザや取引所のインターコンチネンタルエクスチェンジなどと同等)。

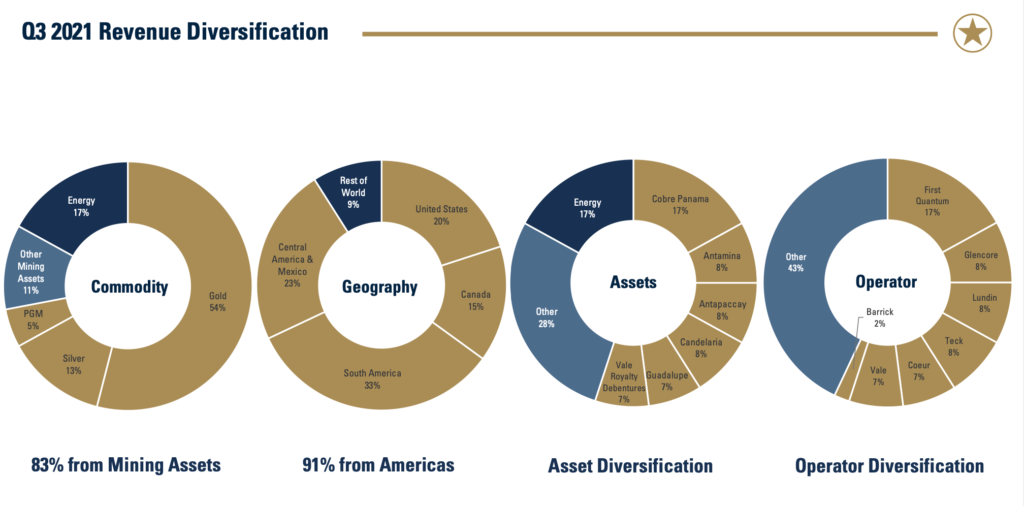

売上高構成比は、金が53%、銀が13%、石油が9%、天然ガスが7%などとなっており、金が主力になります。ただ、石油や天然ガスも2割弱を占めているので、2021年のWTI原油価格の上昇や高止まりの恩恵もある程度享受することができます。

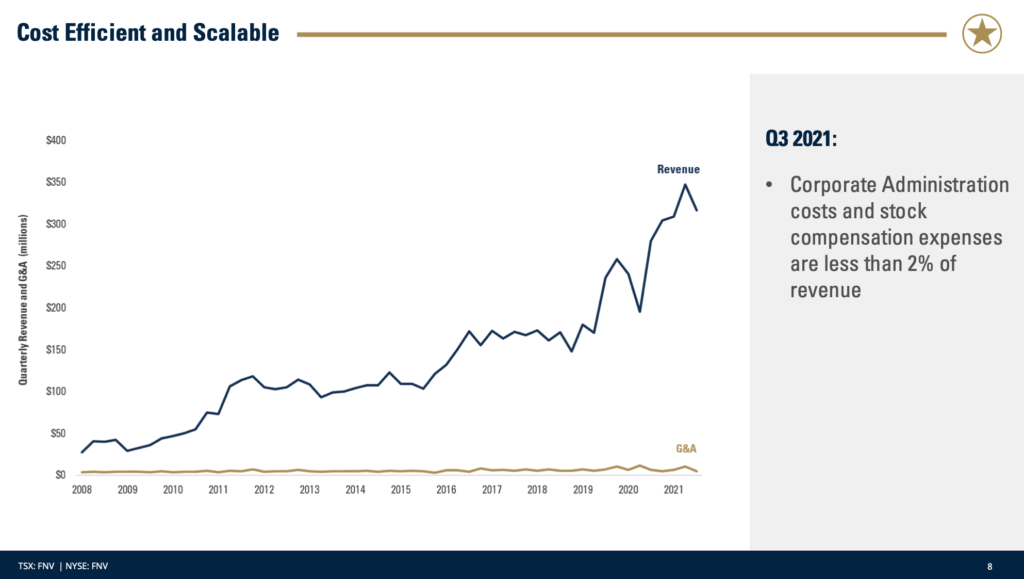

営業利益率の高さの主因は、キャッシュコストの低さです。上述のとおり、自社で鉱山を所有せず、オペレーションも行わないため、費用を抑えることができます。

同四半期の金の平均販売価格は、同社によると1オンス当たり1,789ドル、対してキャッシュコストは269ドル(同社の鉱山資産における生産シェアを考慮した販売量当たりのコスト。回復要員などを考慮。ただしエネルギー資産は含まない)でした。つまり、コストを差し引いた、約1520ドルが利益の源泉となります。

手にした金や原油を売却することなどによって、フランコネバダは利益を確定させることができます。

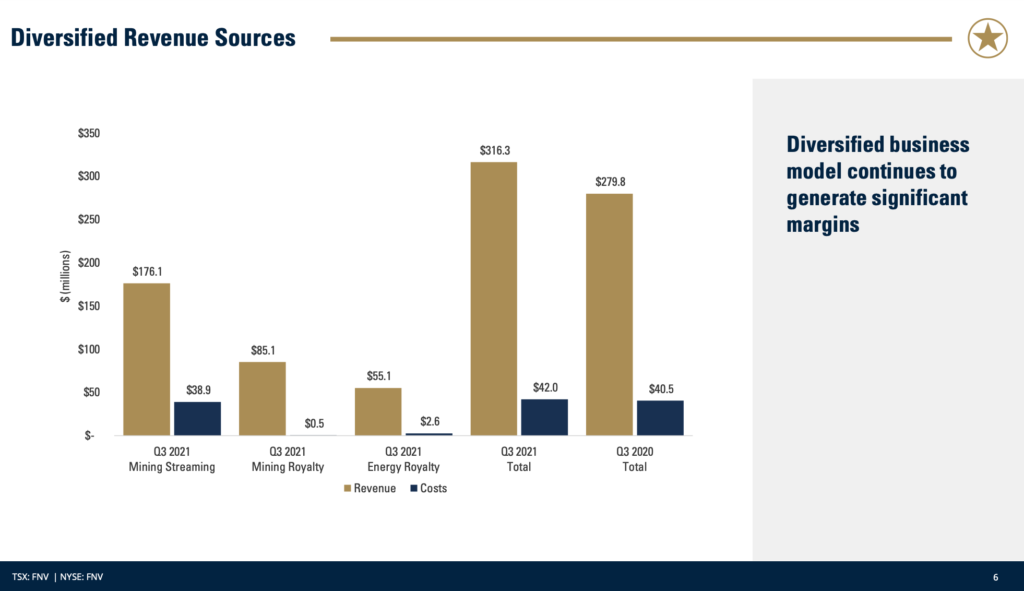

売上高の約3分の2がストリーミング、3分の1がロイヤリティになっています。以下の折れ線グラフのように、過去10年超を通じて売上高は増加トレンドにありますが、費用は低く抑えられています。

なお、同社が生産シェアを持つ鉱山のオペレーターはグレンコアやヴァーレです。

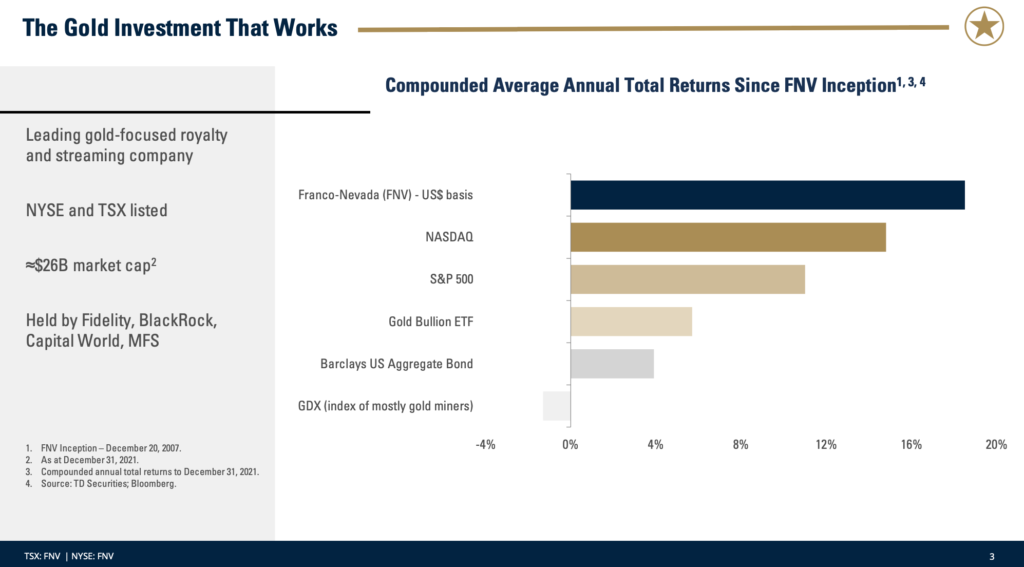

長期的にみてS&P500やナスダックをアウトパフォームしてきた

こうした低いコスト体質を主因とした高マージンをあげやすいビジネスモデルゆえに、株価は長期的にみてアウトパフォーム基調にあります。短期的にはシェブロンやフリーポートなど資源採掘業者がここ1年ほどは優位だと思いますが、5年、10年といったタームでみると同社株のパフォーマンスは優れています。

2007年12月20日から2021年12月末でみると、ナスダックやS&P500、ゴールドETFなどを上回っています。もちろん、今後もこのようなアウトパフォームが続く保証はありませんが(ここ数年はFAANG株の優位性もあり)、コモディティのエクスポージャーを得る上で同社株に投資するのは1つの案でしょう。

資源採掘業者と異なり、ESGがデメリットになりくい

最後に、もう1つの同社株の優位性になりうるかもしれないポイントとして、ESGがあります。資源採掘にとって最も大きなリスクの1つは、ESG、特に環境です。

原油先物価格はコロナ下での一時的な操業停止などの反動もあり、またここ数年で急速にたかっている環境問題への意識から、早急に生産量を上げることが難しい状況となっており、そうした事も手伝ってWTIや天然ガス(ロシアの生産なども影響)の価格が好調です。

ただし、コロナのパンデミック直前、エネルギー価格やエネルギー関連株は、ESGが大きな逆風になっていたことは忘れてはなりません。最近ではシェブロンなども炭素回収などの事業化に踏み切っていますが、天然ガスに切り替え中だとはいえ、ESGの観点から敬遠されがちなセクターであり続ける可能性があります。

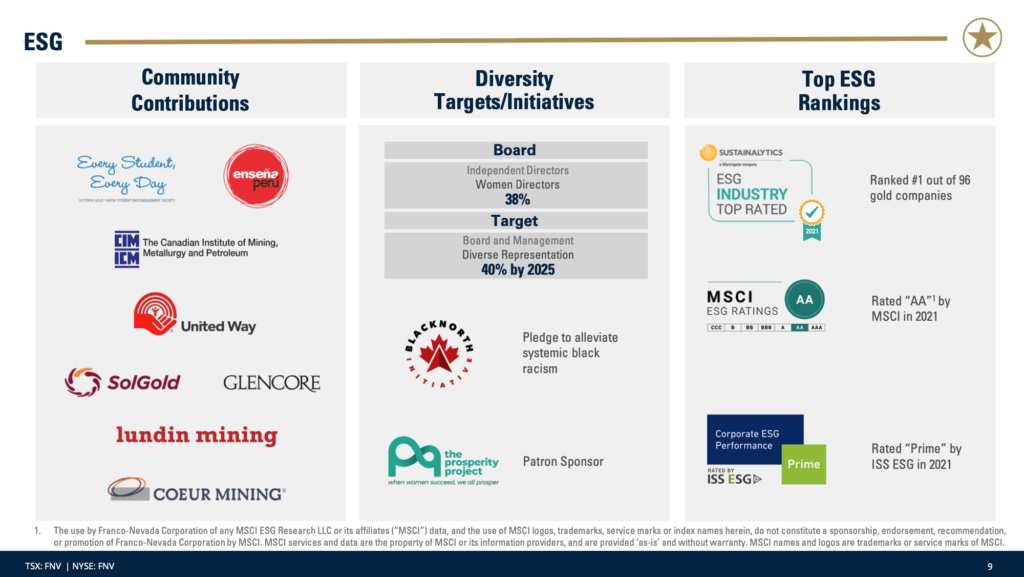

一方で、フランコネバダはESGで高評価を得ています。同社のプレゼン資料によると、調査会社サステナリティクス社が評価する金関連企業96社の中で、同社はランキング1位でした。MSCIでは、2番目に評価が高いAAランクが付与されています。

この高評価の主因の1つは、自社で鉱山を所有せず、操業も行わないことでしょう。ESGの観点からも「保有できる」コモディティ関連銘柄、との見立てができそうです。

目先は乱高下も、金の長期需要を見通して保有

繰り返しになりますが、目先の米国株相場はFRBによる早期利上げ観測やQT観測の強まりから、フランコネバダなどコモディティ関連には、需要の急減速という懸念こそ薄いと思われるものの、引き締め=資源価格に逆風は起こりやすく、実質金利の上昇(マイナス金利の縮小)も嫌気され、株価はやや軟調に推移しそうです。

しかし、金は今後も一定の需要を集めると考えられることから、フランコネバダ株の保有を継続する方針です(なお、シェブロン株も所有しています)