先日、米上院でインフラ投資を含む包括的な経済対策案の賛成多数での可決を受けて、インフラや再生エネルギー関連銘柄に注目しています。

9月下旬以降に下院で審議が行われる予定ですが、再生エネルギー関連株はPLUGやENPH、SEDGなど、水素関連や発電コンバーターなど中小型や新興企業株は年初に賑わいを見せてから、やや物色はトーンダウンしており、過度なバリューションでの取引には注意したいところです。

中長期的に再生エネの恩恵を受け、比較的ボラティリティが低く、安定的なインカムゲインが期待できる銘柄として、ネクステラ・エナジー(NEE)に注目しています。

NEEはフロリダ州で560万以上の顧客、1,100万以上の州住民に電力を提供し、規制電力料金の電力会社としては全米最大級の電力会社です。アメリカの電力会社は、当局から電力料金の設定が規制されますが、基本的には発電量の増加に向けた設備投資に見合った料金引き上げが可能となっており、安定収入を実現しやすいです。

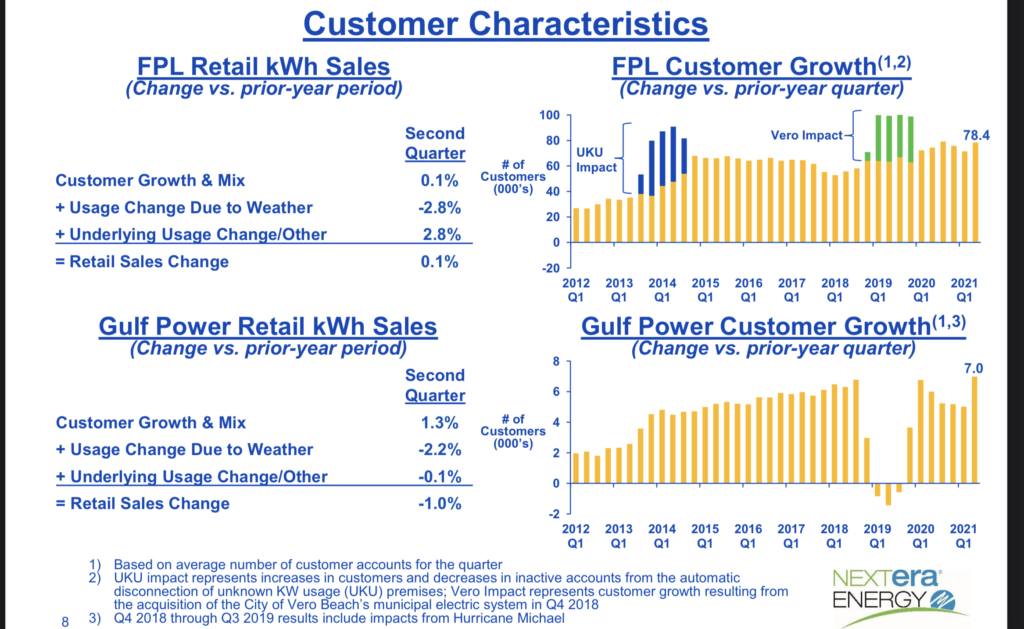

フロリダは米国でテキサスなどと並んで人口が拡大する主要な州の1つであり、NEEが手がける2つの電力会社、FPL(Florida Power & Light。主に沿岸部に提供)とGulf Power(パナマシティなど州西部)は緩やかな顧客数増加トレンドを辿っています(下記画像)。また、規模の拡大により効率的な発電が実現できているようで、NEE曰く、同社管轄の顧客の電力料金は全米平均を約20%下回るとしています。時価総額は7月末で1528億ドル(2001年6月1日時点は102億ドル。20年で15倍)と、グローバルで首位。2位の938億ドルの1.5倍程度となっています。

NEEの2021年4−6月期営業収入は前年同期比6%減の39.3億ドル、調整後EPSは同9%増の0.71ドルでした。FPLは同14%増の32.2億ドル、EPSは同11%増の0.42ドル、Gulfは同5%増の3.5億ドル、調整後EPSは変わらずの0.03ドル、再生可能エネのNEER(Nextra Energy Resources)は同65%減の3.8億ドル、調整後EPSは同7%増の0.29ドルでした。

FPLとGulfの発電規模は約32GWです。NEEは8月10日に、州の電力規制当局と2025年までの小売電力料金などで合意に至ったと発表しました。2021−2025年に年率平均2.5%の小売電力料金の引き上げとなりますが、直近12ヶ月のインフレ率の半分程度の引き上げであり、最近のガソリンや住宅、中古車価格などの引き上げと比べて非常にマイルドな上げ幅だとしています。現在が一時的にインフレ率が加速しているという前提に立つと、この2.5%は決して低い水準であるとは言えませんが、2025年までの収入をある程度ロックインできたことになり、市場では好感されています。

http://www.investor.nexteraenergy.com/news-and-events/news-releases/2021/08-10-2021-210539265

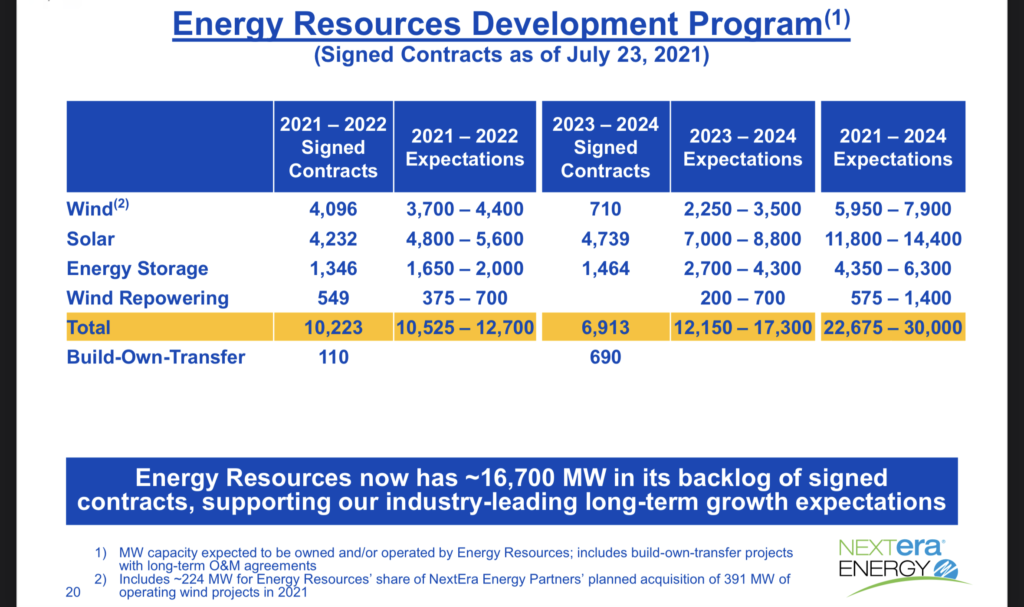

NEERは全米規模で、風力やソーラーの投資を進めていきます(2021年6月末時点で約26GWの発電規模。風力が約18、ソーラーが約4、原子力が約2、天然ガス・原油が約2GW)。受注残は風力とソーラーで約14GW、蓄電が約3GW。2021−2024年に再生可能エネルギー発電量23ー30GWを投資する計画で(下記画像)、現在の発電規模の2倍程度になる見通しです。

同社試算によると、2020年代半ばの1MWh当たりのコストは、風力(新設プロジェクト)が20−30ドル、ソーラー(新設)が30−40ドルと、天然ガス(新設)の30−45ドル、原子力(既存)の35−50ドル、石炭(既存)の35−50ドルを概ね下回ると見ています(風力は税額控除のPTC影響を除く。ソーラーは10%のITC税額控除を考慮)。

約40億のオペレーションデータを日々分析することで、発電シミュレーションや事業効率改善に充てています。

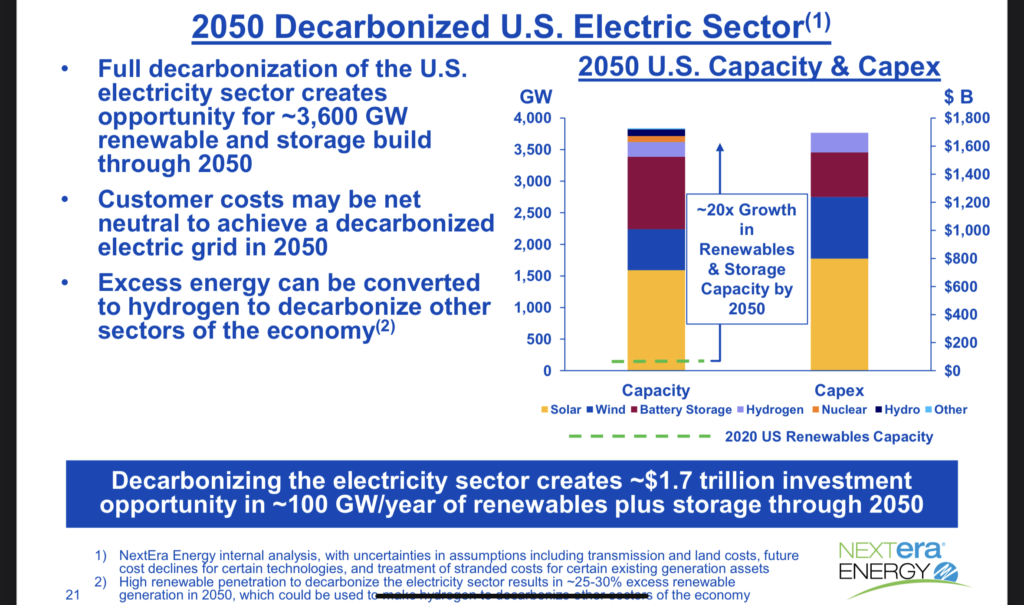

バイデン政権下の元、米国は2050年までのカーボンニュートラル実現を表明していますが、NEEによると米国の電力が完全に脱炭素化を実現した場合、約3600GWの再生可能発電や蓄電施設が必要になると見ています(現在の約20倍規模)。年平均では約100GW規模となり、NEEにとって大きな事業機会があることを意味します。

風力やソーラーは、技術革新や規模拡大によりパネル価格の低下や蓄電バッテリの価格低下など、コストダウンも期待されます。NEEによれば、4時間のバッテリー蓄電の価格は2010年から2020年にかけて年間20%のコスト低下となったようです。

NEE試算によると、NEE(NEER)の2020年の再生エネ市場でのシェアは、PPA(電力販売契約)基準で風力(6.5GW)で31%、ソーラー(17.8GW)で12%と、いずれも首位です。北米でのバッテリー蓄電(4.6GW)の2020年シェアは31%と、こちらもトップです。また、グリーン水素プロジェクトへの取り組みも進めています。ソーラーや風力で発電した水素(グリーン水素)をグリッドやフォークリフト機械などへ輸送する取り組みです。

こうした積極投資により、低価格の再生エネ発電と蓄電を強みとしています。こうしたESGに配慮した事業計画により、発電量の98%はクリーンもしくは再生可能エネルギーで賄っており、CO2排出量は2020年の業界平均より47%改善しています。世界の風力、ソーラー、蓄電ポートフォリオでリーティング企業となっています。営業費用は業界平均より64%優れているとのことです。

2023年度の調整後EPSは2.77−2.93ドルと、2020年度実績の2.31ドルからの増加を見込んでいます。少なくとも2022年度に向けて、年間1株当たり配当額は約10%の増加を計画しています。2005年度から2020年度の調整後EPSが年率平均で約8.7%増加、1株当たり配当は同約9.6%増となっています。