産業ガス大手のエアプロダクツ・アンド・ケミカルズ(APD)から配当金約1,600円を受領しました(1ドル=135円換算)。私の保有株数は10株です。

産業ガスは、幅広い産業で使われる必須の製品です。建設や自動車(溶接用ガスバーナーに大量の酸素が必要)、鉄鋼(高炉の炉内の燃焼温度を高めるために大量の酸素が必要)、半導体(シリコンウエハーの製造などにアルゴンを利用)、食料品(ポテトチップスの袋にアルゴンガスを入れて長期保存、急速冷凍のために液体窒素を利用)、石油掘削(水圧破砕などで窒素やCO2を活用)、医療(呼吸器用などの酸素)など、産業や私たちの生活に密接な存在であり、窒素やアルゴンは不活性ガス(他の気体などと反応にしにくい性質)のため食品など保存や品質保持に利用されます。

世界では英国のリンデ、フランスのエアリキード、そしてアメリカのAPDの3社で市場を寡占しています。

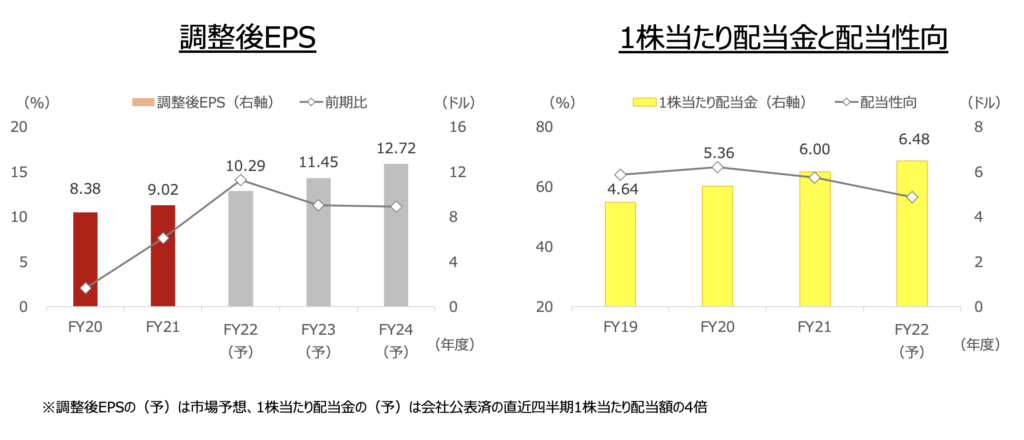

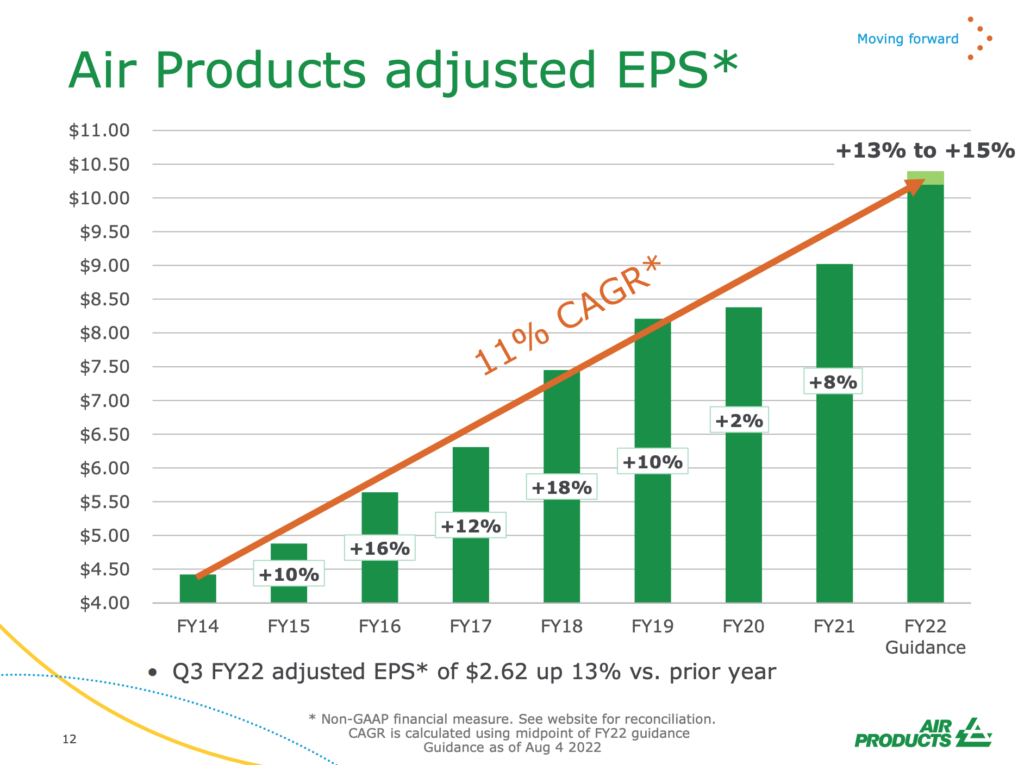

産業ガスは素材セクターであり、景気敏感株に位置付けられますが、事業を細かく見ていくと世の中の景気の好不沈と比べて業績が安定している印象があります。それは、APDの調整後EPSが2014~2022年度(9月期)の年率平均成長率13~15%の見込みからもうかがえます(2022年度は会社予想のレンジ中央値にも遠づく)。

産業ガスの原料は、「空気」です。空気は窒素が78%、酸素が約20%、アルゴンが約9%で構成されています。この空気を空気分離装置(ASU)で冷却・分離することで、3つの気体を取り出すことができます。マイナス183度で酸素、マイナス185.7度でアルゴン、マイナス195.8度で窒素が抽出されます。

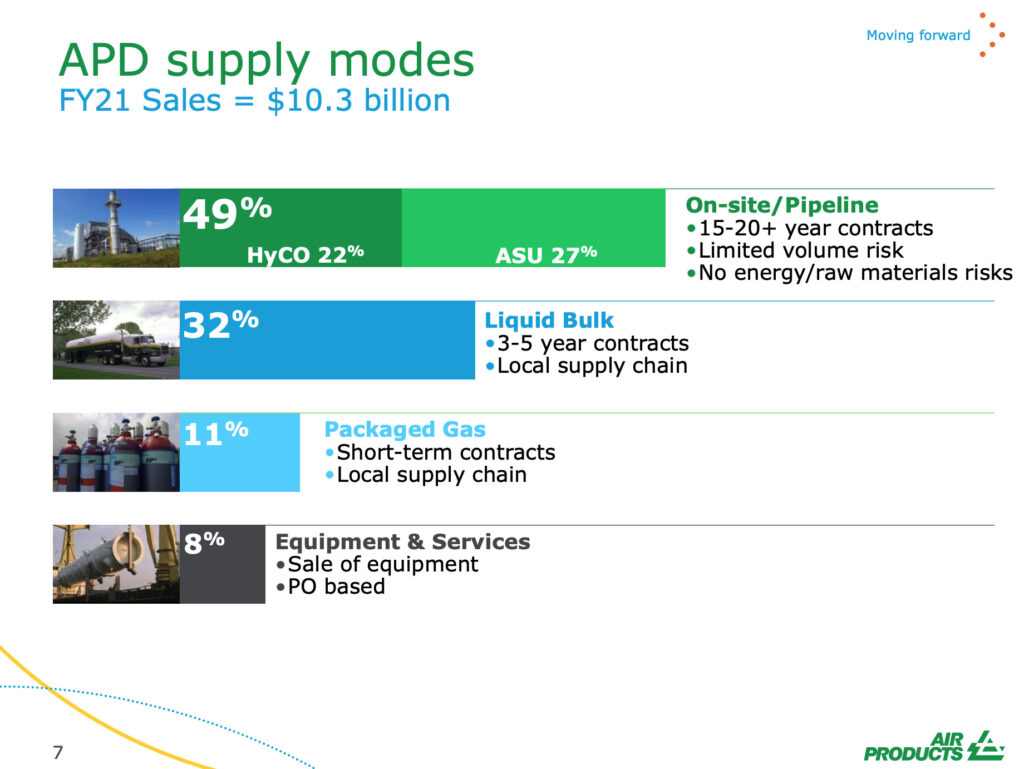

分離・生成したガスは、液体として保管・輸送したり、再度熱して気体、ガス化します。このガスを様々な産業の企業に、ガス会社は供給します。供給方法はシリンダーやタンクローリーなど個別配送する場合もあれば、需要地近くに工場を設置し、供給先の顧客の工場とパイプで直接繋いで供給する方法があります。後者は「On-site(オンサイト)」方式と呼び、APDは2021年度売上高の49%がこのオンサイト/パイプライン方式です。

そして、この方式がある種のディフェンシブ性を有しているようです。同社によれば、このオンサイト/パイプラインは、顧客の将来のガス需要(例:10年)を見込んで、顧客との間で契約を締結します。契約期間は15~20年超で、特徴的なのはAPDに利益が生じる形で金額が決められます。一例ですと、工場の設置コストなどに対して10%程度の利益を見積もった額で契約するようです。そして、この契約に基づいて、四半期なり定期的にAPDは収入を得ます。インフレなど様々なコスト変動要因がありますが(ASUを稼働させるためのエネルギーコストなど)、そうした変動コストは基本的に顧客に転嫁されます。つまり、利益率を安定化しやすいビジネスモデルといえます。

もちろん、産業全体の浮沈によって工場=産業ガスのパイプラインの敷設が減れば減収につながりますが、長期的な視点で立てば、世界のGDP成長イコール産業ガスの増加が期待されます。同社の売上高の50%程度はシリンダーなどパッケージガスやタンクローリーであり、これはその都度の金額やコストによって利益が変動することになるため(いわゆる景気敏感)、業績全体の50%は安定、その他はシクリカル、という性質と言えます。

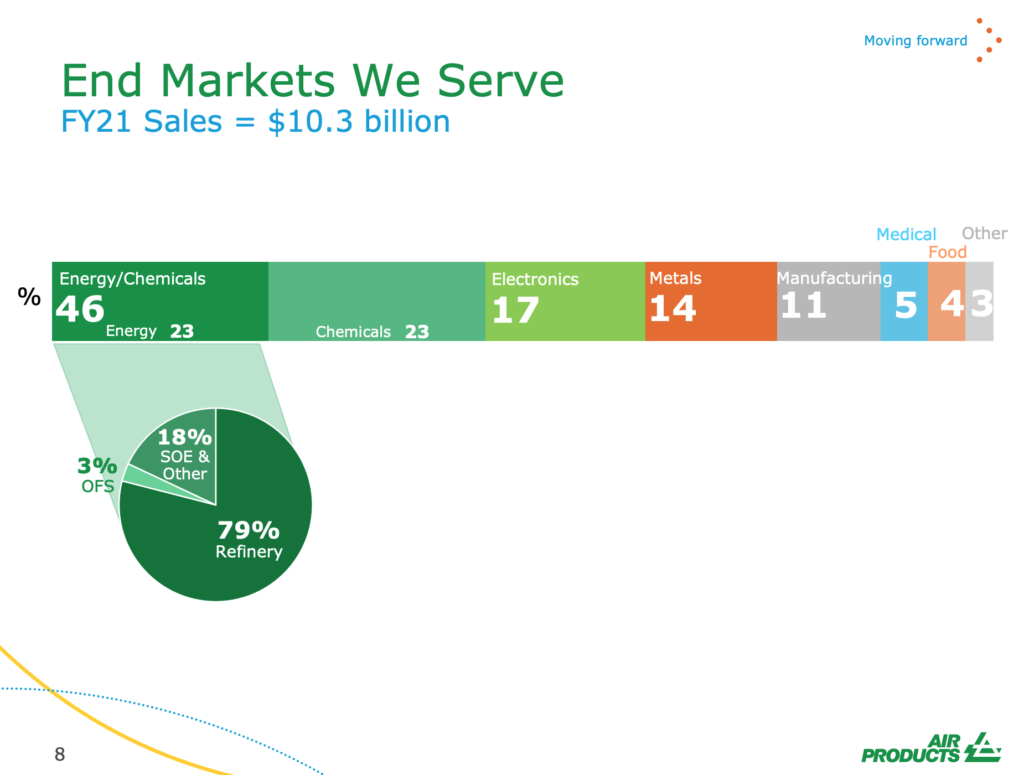

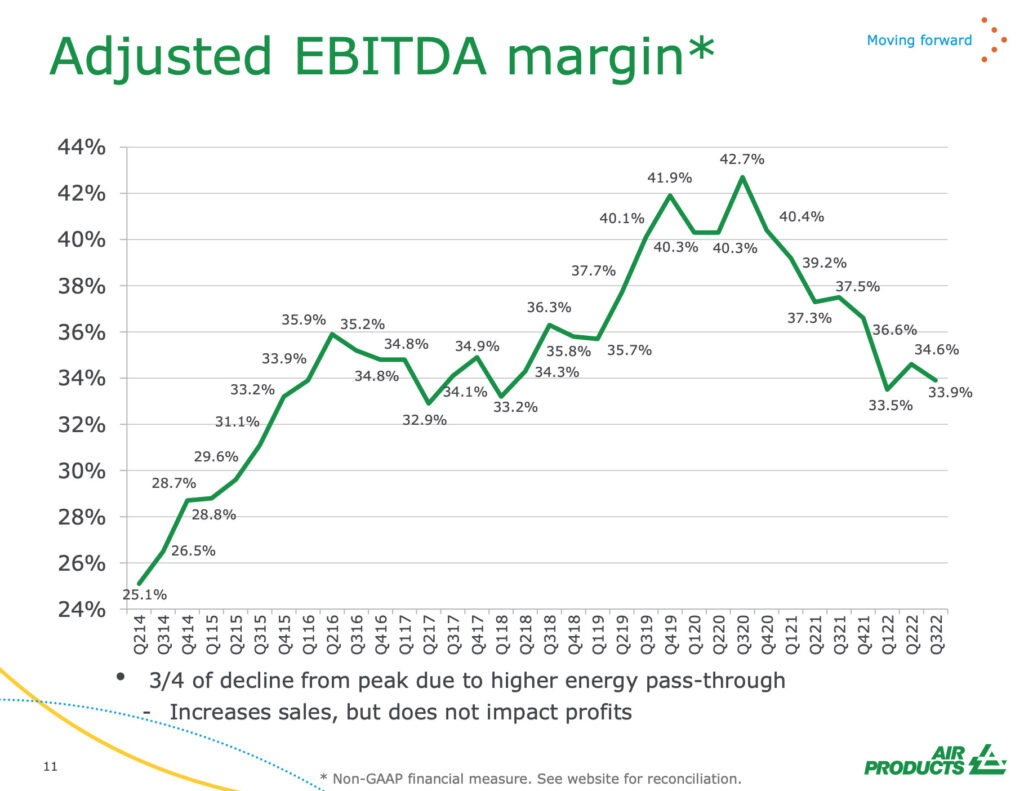

APDの供給先であるエンドマーケットは多岐にわたっていますが、エネルギーが23%、化学が23%、エレクトロニクスが17%と製造業、とりわけ景気敏感色の産業向けが主体です。医療や食品は10%程度です。そのため業績の変動性はディフェンシブ業種に比べれば高いという状況ですが、前述の「オンサイト」方式もあり、利益率は比較的保たれています。コロナショック以降は低下傾向にありますが、コロナショック直前は調整後EBITDAは40%台へと上昇していました。

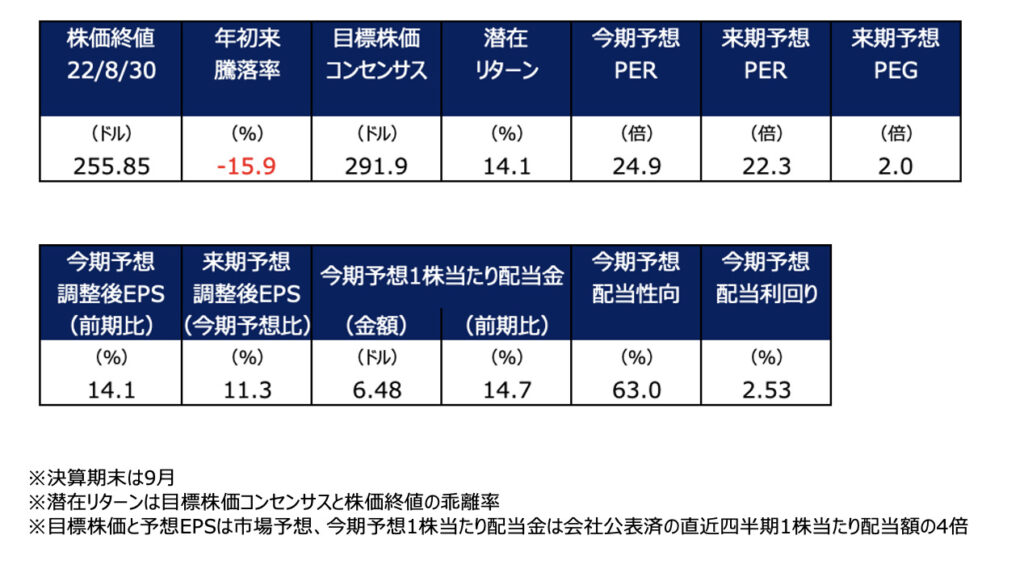

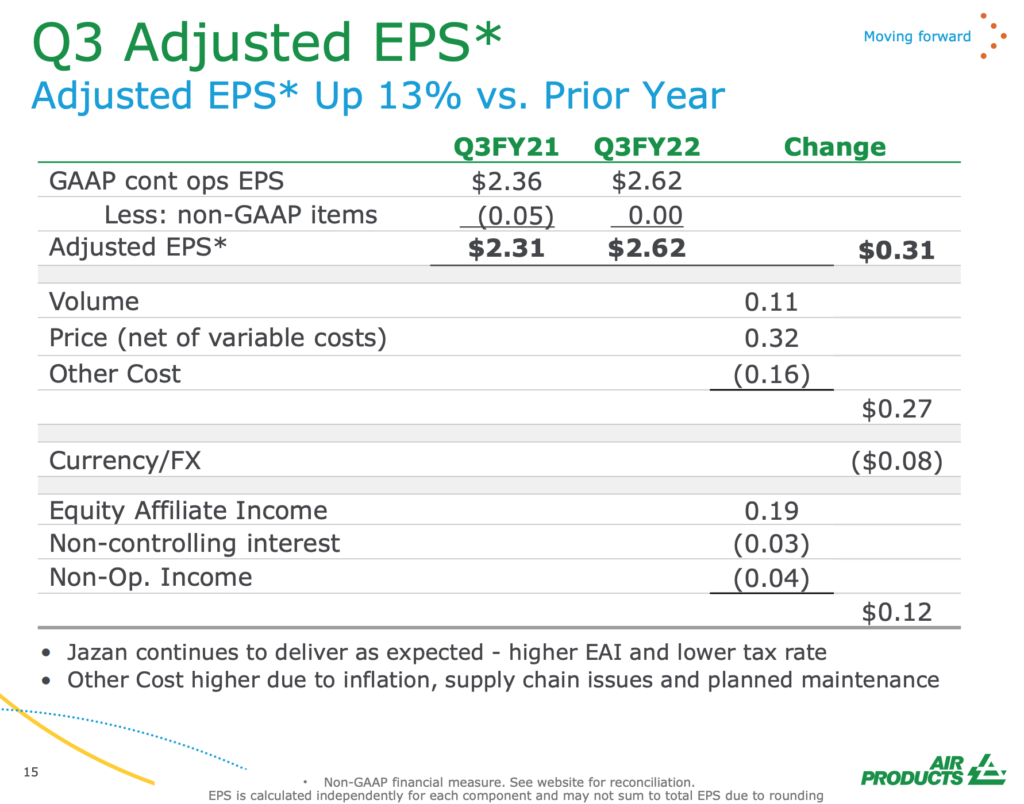

足元ではインフレによるエネルギーコストの増加や中国のロックダウンが業績の逆風となっており、年初来で株価は16%安となっています。しかし、前日発表した4-6月期決算では、価格転嫁が寄与し始めています。前述のように売上高の50%近くはオンサイト方式であり、基本的にコスト増加は転嫁・相殺が可能ですが、残り50%分の事業(シリンダーガスなど)などは個別に値上げ対応をしていく必要があります。

これが4-6月期では効果を発揮したようで、調整後EPSが前年同期比13%増(0.31ドル増)の2.62ドルとなった中で、価格(値上げ)が032ドルのプラス寄与となりました(売上高は22%増)。これは変動費の増加を踏まえたネット(純)効果ですので、コスト増加以上に転嫁で増益に寄与したことを意味します。よって、ポジティブです。同時にボリューム(出荷量)も0.11ドルのプラス寄与でした。前回の1-3月期決算では、調整後EPSは前年同期の2.08ドルから2.38ドルに増えましたが、ボリュームは0.18ドル、価格は0.14ドルでしたので、今回の4-6月期決算では出荷量UPと値上げ力が拡大しています。

なお、APDは環境関連銘柄にも位置付けられます。現在、水素の生成にも力を入れています。同社及び産業ガス企業の強みは、顧客との関係力が強いことです(顧客工場に隣接するエリアにガス生成工場を作りガスを供給)。これが、将来の水素供給にも威力を発揮することが期待されます。APDは既にサウジアラビアやカナダ、米国で水素生成の取り組みを進めています。もともと、気体から気体、気体から液体、液体から気体など、ガスと液体のハンドリングに長けているため、水素においても、生成や運搬の強みを発揮できる可能性が高いです。

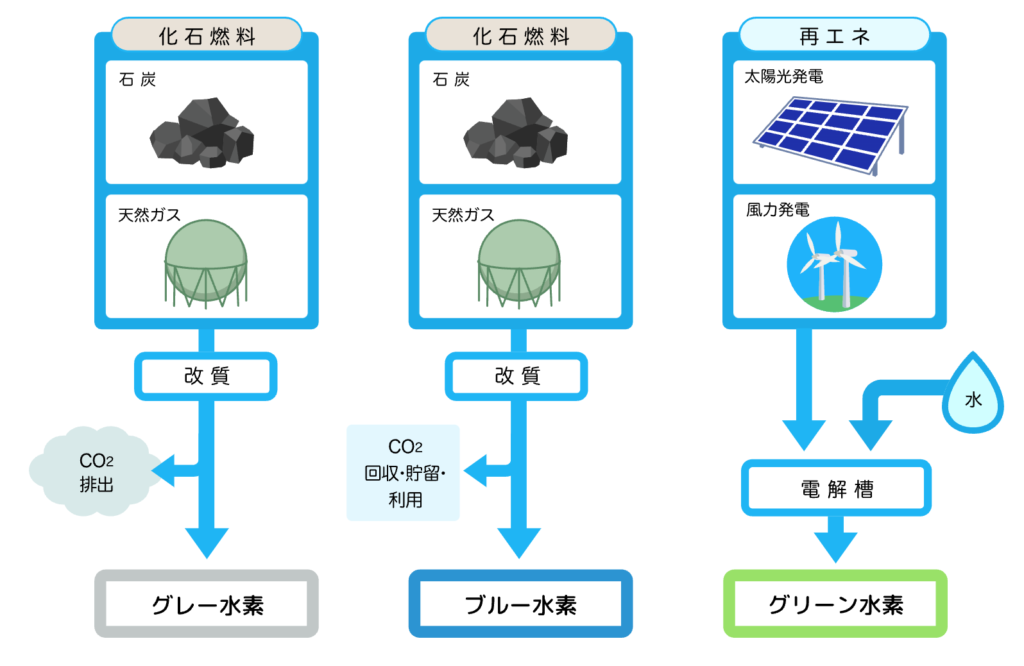

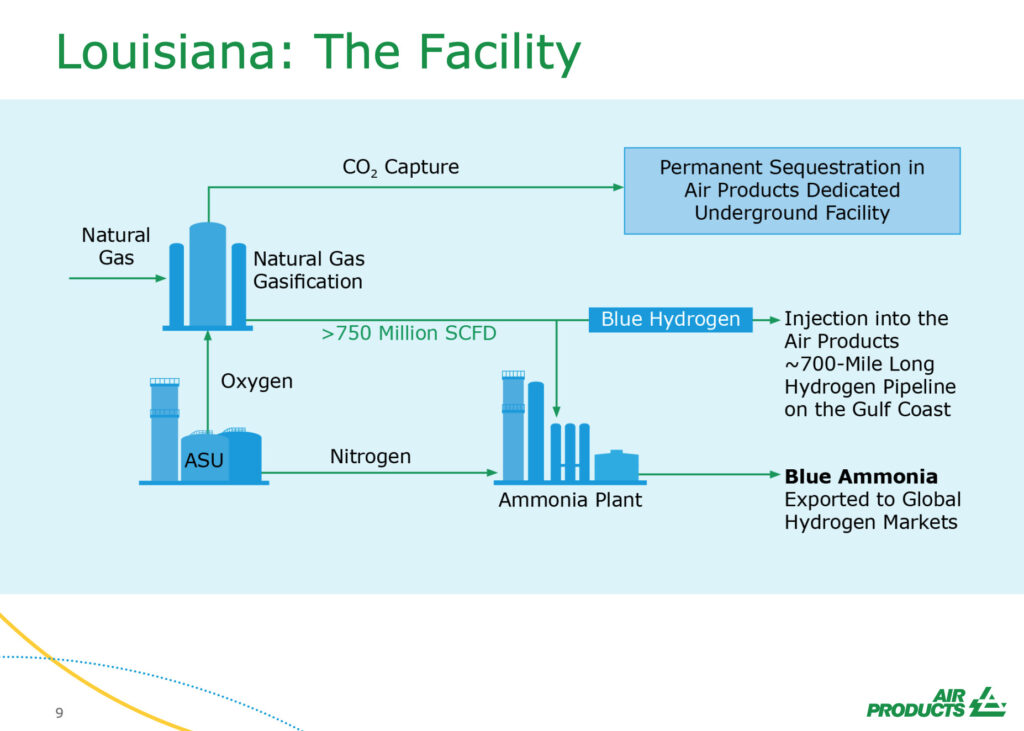

水素の生成には、いくつか方法があります。天然ガスや原油を燃やしてメタンなどの炭化水素を水蒸気と反応させて水素とCO2に分離する、石炭を蒸し焼きにして水素と一酸化炭素の混合物である石炭ガスを作るなどの「グレー水素」(そこからCO2回収や貯留技術を活用してCO2排出量を抑えたものを「ブルー水素」と呼ぶ)、水に電流を流して水素と酸素に分離する太陽光や風力発電の電力を使って水素を生成(「グリーン水素」)などです。APDは米国ではルイジアナにてブルー水素の生成プロジェクトを進めています。天然ガスから水素を生成し、CO2回収・貯留も活用して、米国内外に出荷する計画です(テキサスとルイジアナ間で700マイルのパイプラインを敷設)。水素から製造されるアンモニア(天然ガス由来)を発電に用いることも視野に入れています。アンモニアは比較的容易に液化が可能で、水素を一時的にアンモニアに変換して運搬が可能なことから「水素キャリア」として有望視されています。また、燃焼しても水素同様にCO2が排出されないため、「水素・アンモニア発電」として期待されています。

APDは、将来の水素ビジネスの業績寄与度は明らかにしていません。そもそも水素の価格がいくらになるなど、不透明な点も多いので致し方ありませんが、水素ビジネスはおそらく、現在の産業ガス同様に「オンサイト」方式での供給も視野に入るはずですので、業績の安定化につながることが期待されます。足元では米国でインフレ抑制法案が成立したことで、プラグパワーなど水素関連銘柄が改めて物色されています。水素関連銘柄でもあるAPDは、世界的に景気が減速・後退懸念にある中で株価が冴えませんが、「オンサイト」方式を軸とした底堅いビジネスモデルにあり、今後も増益及び増配が期待されます。

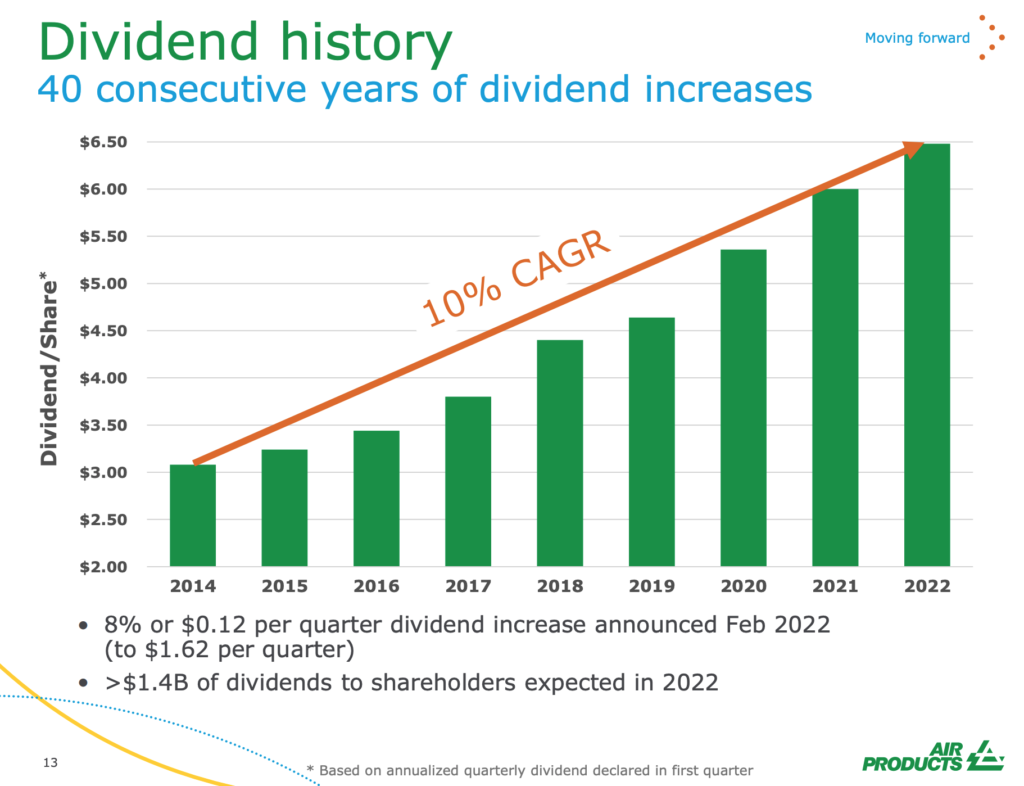

同社は2022年度で1株当たり年間配当は40年連続増配となります。2014年度から年率平均10%増配です。