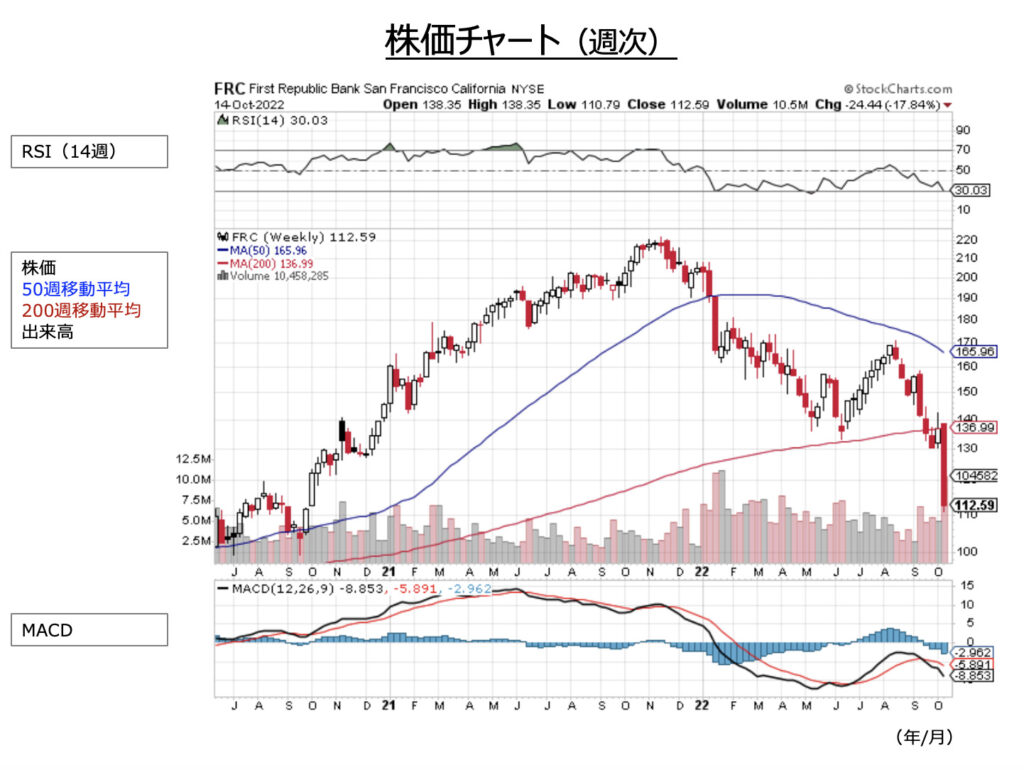

銀行株決算が相次いだ14日、富裕層向け銀行のファースト・リパブリック(FRC)が2022年7-9月期(3Q)決算を発表し、16%安の112.59ドルと急落しました。2年ぶり安値をつけ、私が初めて買った水準を下回ってしまいました(円安効果でまだ多少評価益は出ていますが)。

一時200ドルを超え、景気が落ちこんでも耐性を持つとされる富裕層向けで強いビジネスモデルを持つ同行株がここまで下げるとは思いませんでした。

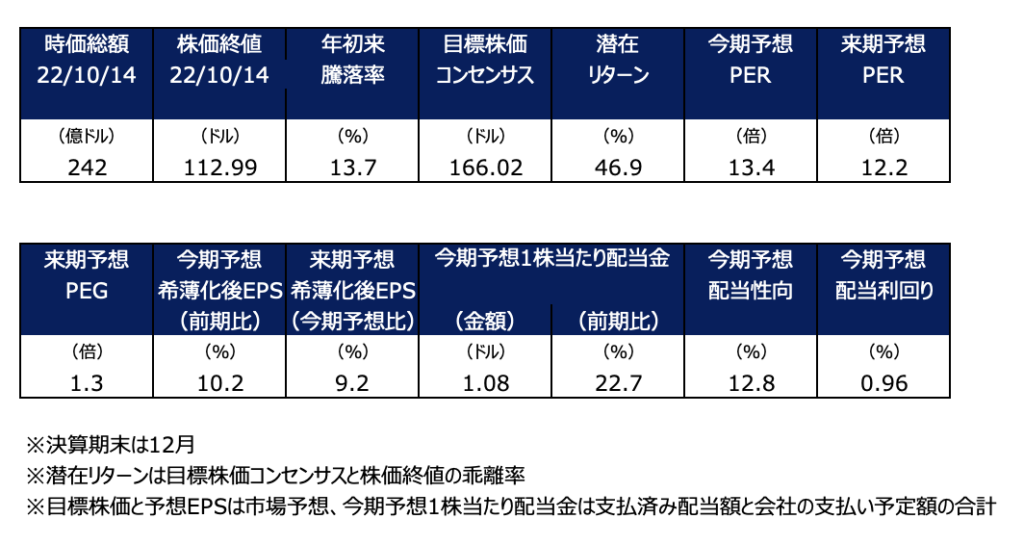

JPモルガンなど大手商業・投資銀行と比べて比較的アウトパフォームしていた銘柄ですが、高PERもあり、この下落局面では下げが先行していました。

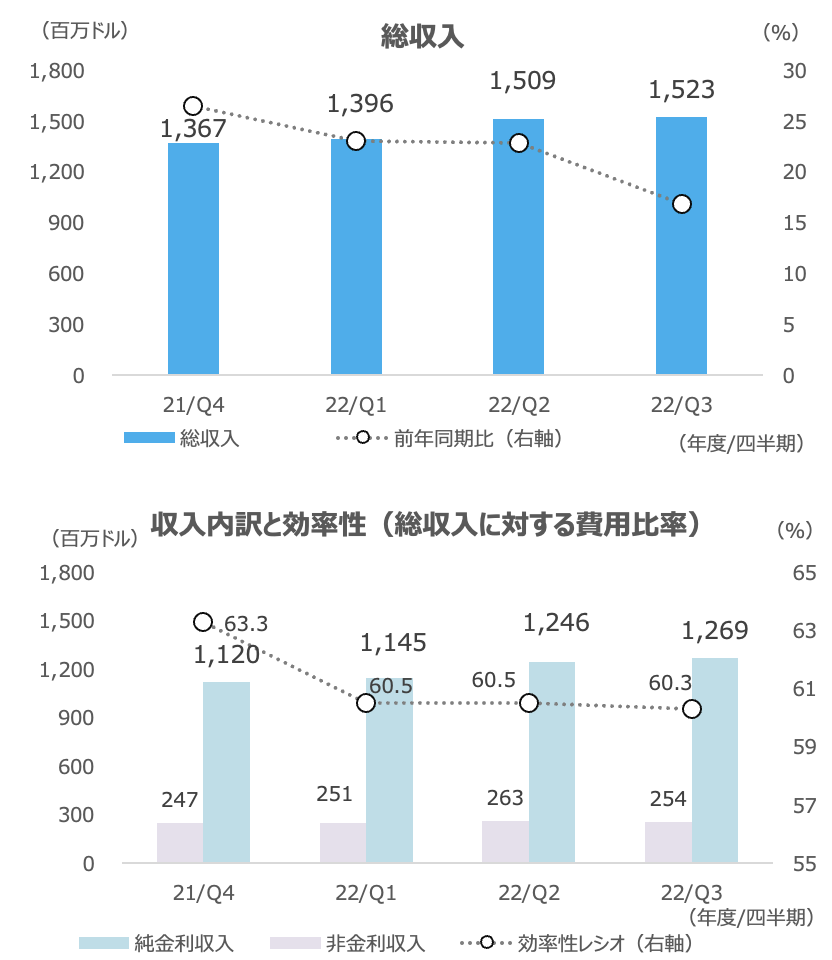

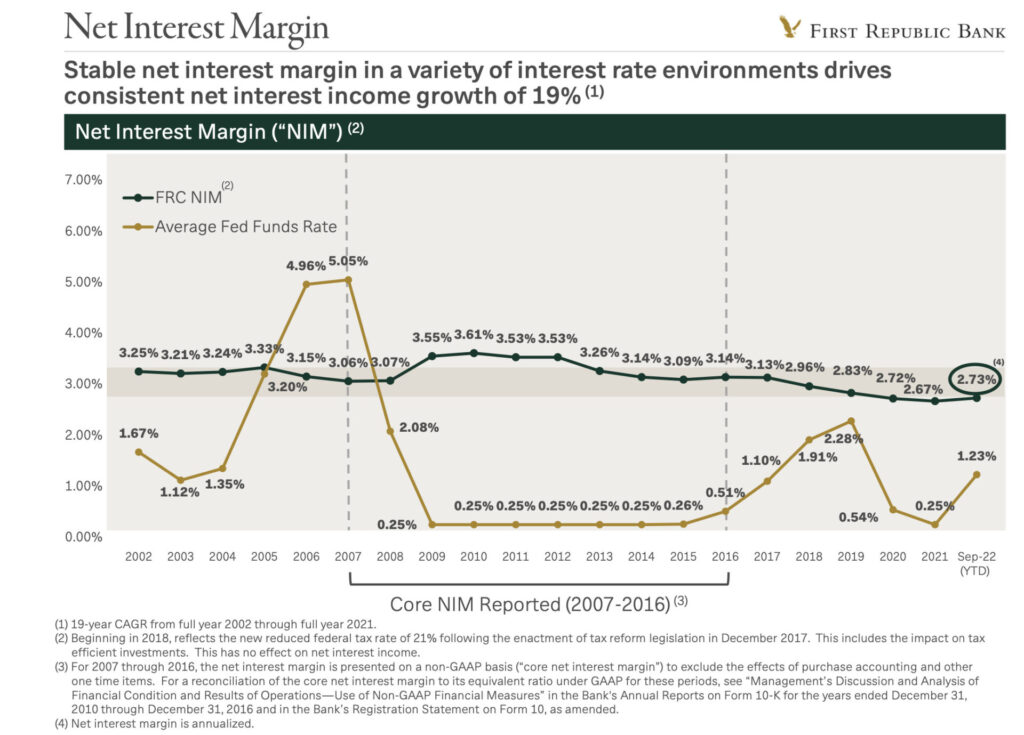

14日の急落の主因は、2022年の純金利マージン(利ざや)が会社ガイダンスの2.65~2.75%の下限寄りになるとの見通しをマネジメントが示したことです。3Qにおいて、この利ざやは悪化傾向を示しました。

金利収益獲得資産の期中平均残高(前四半期比5%増の1,915億ドル)の利回りは3.23%で、2Qの2.96%から拡大しました。一方で、金利負担債務(同10%増の1,060億ドル。うち金利負担預金が914億ドル)の平均支払金利は0.93%と、2Qの0.29%から大きく拡大しました。大手銀行が預金規模が大きく比較的低金利で預金調達できていると考えられる中、FRCは規模が小さいこと、及び拡大を進めていることから市場予想よりも調達金利が拡大・悪化したようです。

この両者の利回り・金利差(純金利スプレッド)は2.30%ptで、2Qの2.66%から大きく縮小しました。純金利収入÷金利収益獲得資産の年率で算出される純金利マージン(利ざや)は2.71%と、2Qの2.80%から低下しました(市場予想の2.78%を大きく下回る)。この比率が4Qにかけてさらに低下すると、マネジメントは述べています。↓過去からのの純金利マージンは緩やかに低下基調を辿ってきましたが、株価は銀行数全体をアウトパフォームしていました。

同行は基本的には預金やローン規模が2桁%の年率成長を遂げるとなど、グロース色が強い銀行のため、多少利ざやが悪化しても、経営に大きな問題にはなりませんでした(規模拡大で増益)。しかし、急速に利上げ・金利上昇が進む中で、今回は利ざやの急速な悪化が警戒される形となりました。

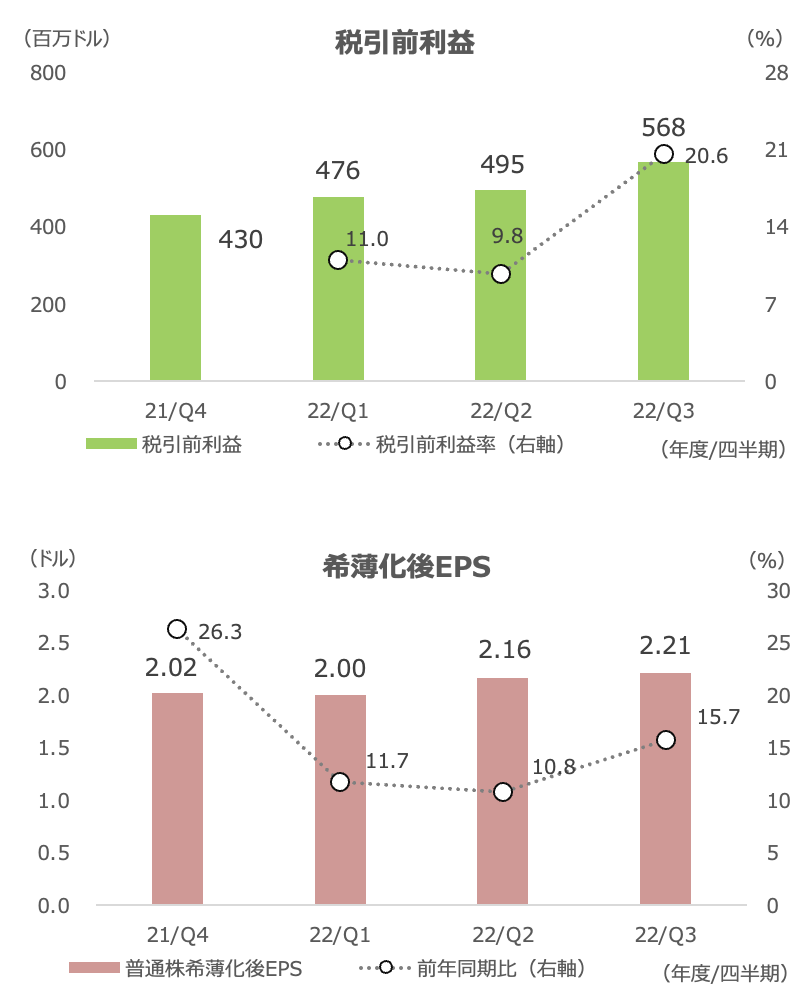

一方、富裕層向けのビジネスモデル自体(ローン残高や関連収入の増加やウェルスマネジメント事業の拡大)は健在だと思われます。3Qの総収入(純金利収入+非金利収入)は前年同期比17%増の15.2億ドル、希薄化後EPSは16%増の2.21ドルでした。ただし、上述の利ざや減速が響き、収入は市場予想の15.4億ドルを下回りました。

3Qのローン新規組成額は前年同期比16%増の180億ドルとなり、2Qの31%増からは減速しましたが、2桁%の伸びとなりました。3Q末のローン残高は2Q末から5%増の1,588億ドルでした。新規ローン組成はシングルファミリーが前年同期比横ばいと金利上昇の影響が見られ、投資用資金のキャピタルコールは3%増とマーケット急落の影響がでましたが、マルチファミリーは2.2倍、商業不動産は57%増でした。

預金は前四半期比4%増の1,724億ドルでした。非金利負担預金の比率は41%と、2Qの45%から低下しました。

プライベートウェルス資産運用残高は前四半期比1%減の2,495億ドルでした。ウェルスマネジメント収入は前年同期比26%増の2.14億ドルで、全社収入の14%を占めました。