- 2023年度見通し: 1桁%台のリカーリング収入増を見込む

- ICE株を保有する理由: 安定拡大が期待されるリカーリング収入

- 株価動向: ダブルボトムを再トライ中

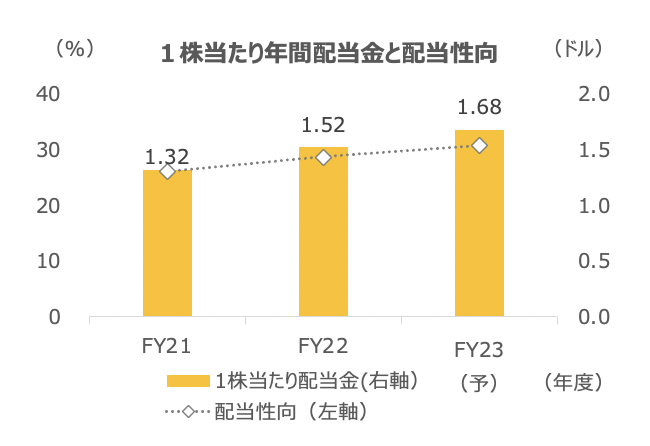

NYSEなどを傘下に持つインターコンチネンタル・エクスチェンジ(ICE)が2月2日に、10-12月期決算と合わせて1株当たり配当金の11%増配(1.52→1.68ドル)を発表しました。

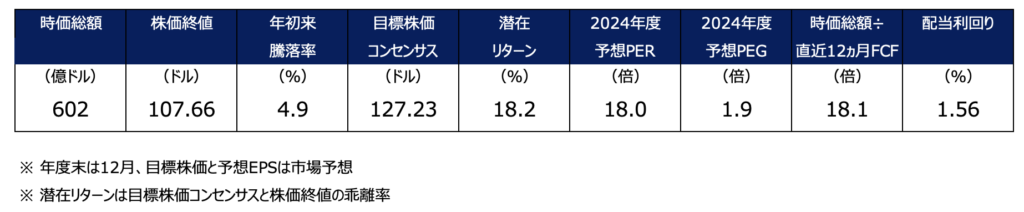

2023年度調整後EPS(市場予想)に対する配当性向は30.7%、2月3日終値に対する配当利回りは1.56%です。

2023年度見通し: 1桁%台のリカーリング収入増を見込む

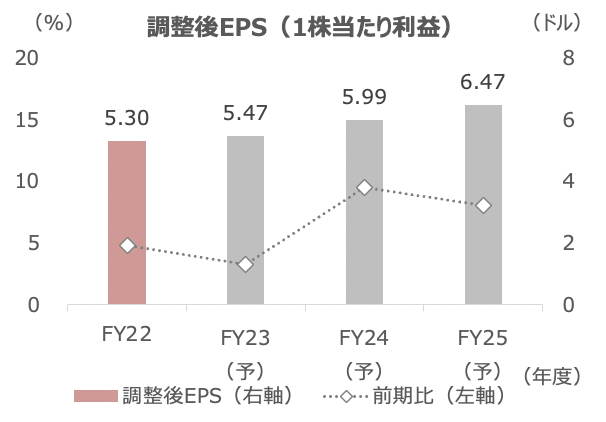

2022年度は前期比5%増収、調整後EPSは5%増益でした。取引費用などを除いた純収入は2%増に留まりました。

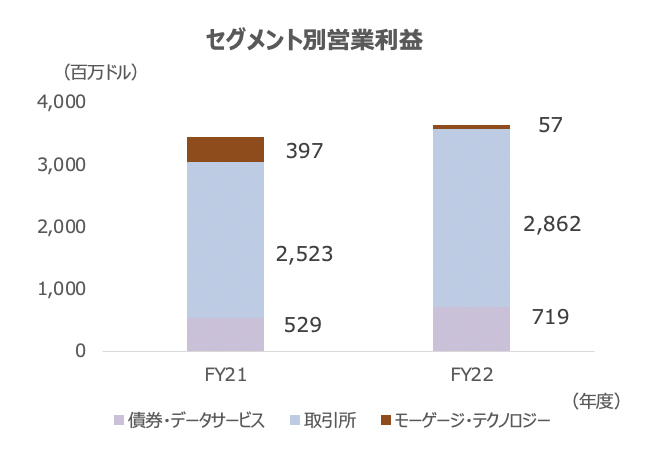

住宅ローンが金利急騰で低調となる中、同社もモーゲージ事業が苦戦し、営業利益が86%減となりました。

一方、マーケット環境が悪い中でも農業などコモディティ商品などが取引量を支え、主力の取引所セグメントは13%増益でした。

債券・データベースは36%増益でした。

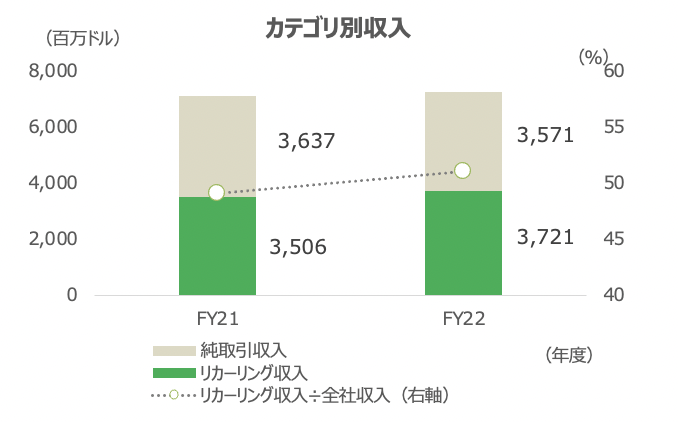

2023年12月期は取引量は予想できないので、リカーリング収入(前者の約51%を構成)の予想を開示しています。

取引所は前期比で1桁%台前半、債券・データサービスは1桁%台半ば、モーゲージ・テクノロジーは1桁%台半ば~後半の伸び率と、いずれも成長を予想しています。

ICE株を保有する理由: 安定拡大が期待されるリカーリング収入

私はICE株を32株所有しています。2020年3月に購入し、現在の評価益は30%ほどです。

ICE株に投資する理由は、リカーリング収入です。金融商品の多くは取引所を介して売買が行われるため、株式、債券、エネルギー、農業、データ分析、住宅など、あらゆる商品から収益を安定的に得られる同社のポジショニングやビジネスモデルを評価しています。

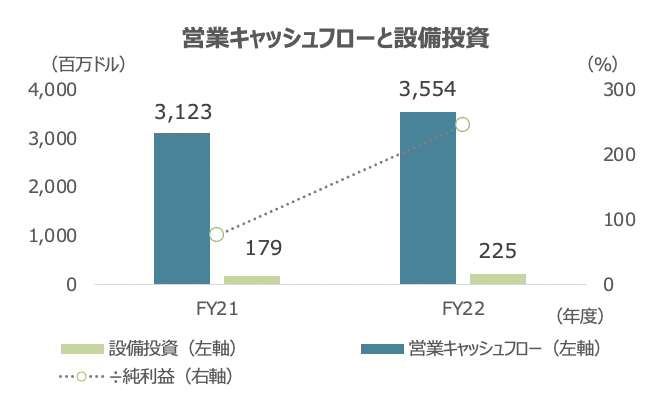

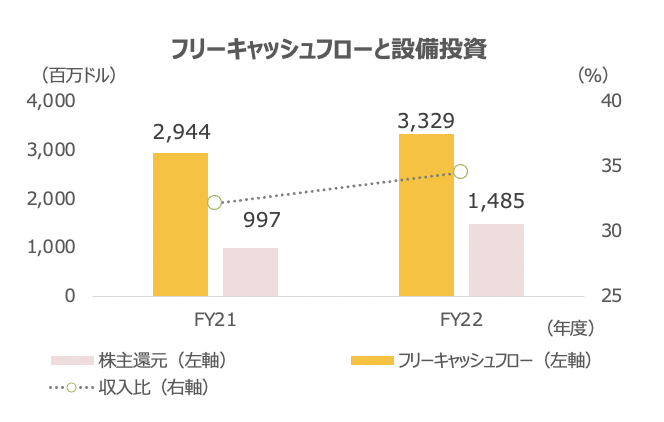

業績は1桁%台の伸び率と緩やかな成長率に留まりますが、設備投資を過度に必要としないビジネス、販売やプロモーションに大きく依存する必要のないビジネスモデルのため、高い営業利益率やフリーキャッシュフローマージン(共に収入に対して30%台)、そこから生まれる株主還元力に期待しています。

株価動向: ダブルボトムを再トライ中

株価は、年初来で5%上昇とS&P500をアンダーパフォームしています。

昨年夏の戻り高値圏(110ドル近辺)に迫っており、ここを明確に抜ければダブルボトム完成で、130ドル台への上昇が見込まれます。