作業着レンタルや施設清掃サービスを提供するシンタスが7/14に2022年度決算を発表しました。

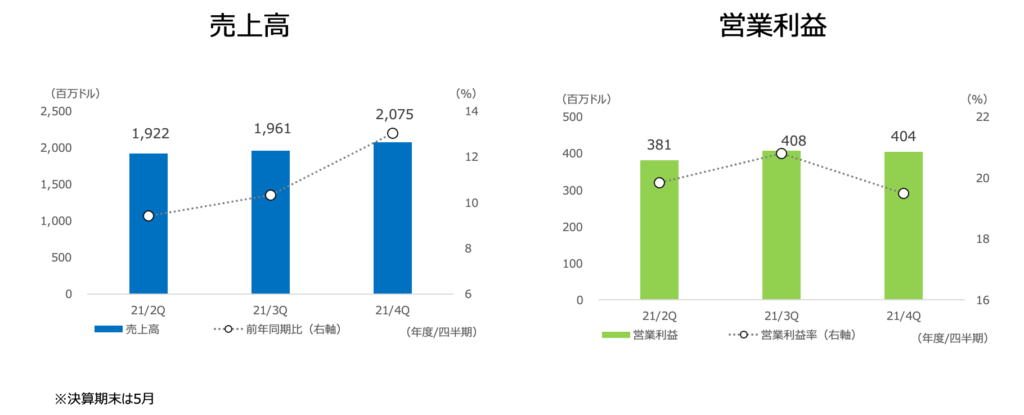

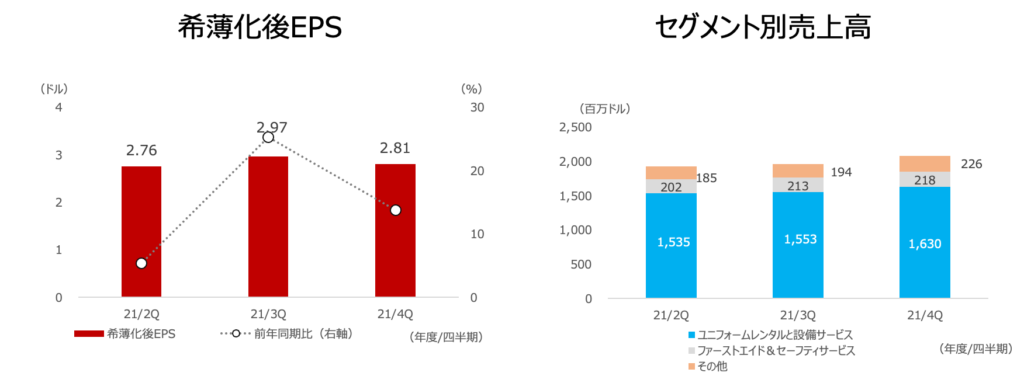

4Q(3-5月期)の売上高は前年同期比13%増の20.8億ドルで、市場予想の20億ドルを上回りました。営業利益は14%増と、コスト増加を値上げ等で相殺しています。希薄化後EPSは14%増でした。営業利益率は19.5%と、3Qの20.8%から低下しました。

今2023年5月期の売上高は前期比8~9%増の84.70億~85.80億ドルと予想しました。市場予想の83.3億ドルよりも強い見通しで、前期の10.4%増収とほぼ同率の成長を見ています。ただし、調整後EPSは6~9%増(7/13以降に自社株買いを行わないことを前提とした場合)と増収率をやや下回る見通しを示しており、コスト増加の影響を見込んでいるようです。

14日の株価は2.5%上昇し、15日は0.3%高の388.28ドルでした。アナリスト目標株価平均は437ドルです。

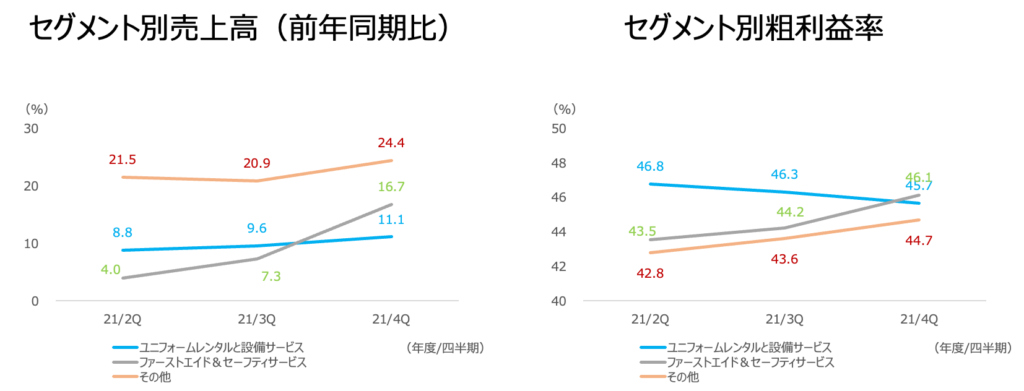

一方、エネルギーコスト高などで粗利益率はやや低下しています。主力のユニフォームレンタルと施設サービスの粗利率は45.7%と、3Qの46.3%から低下しました。ただし、救急キットのファーストエイド&セーフティサービスは46.1%と3Qの44.2%から上昇、ユニフォーム販売などを含むその他事業も43.6%から44.7%へと上昇するなど、強さも見せています。クリーニングを伴わない、原料高があまり響かない事業は、むしろ収益性が改善・拡大しています。

同社は2022年度時点で、過去53年で売上高と調整後EPSは51年間拡大(2008年と09年以外)するなど、安定感を見せています。コロナ禍の2021年度も0.4%増とかろうじて増収を記録しました。医療機関向けスクラブ需要を新たに取り込んだことが奏功しました。常に綺麗で清潔な医療ユニフォームを見にまとう必要性があることから、同社事業に追い風になっており、売上高に占めるヘルスケアの比率は10%近くになっています。

このほか、経済再開によって、ホテル向けなどが回復しています。加えて、施設の清掃サービスや消毒剤の提供なども、コロナ以降の衛生需要から安定しているようです。

費用効率の点では、独ソフトウェア大手SAPのシステムを導入した成果が少しずつ出ているようです。「SMART TRUCK」というシステムを稼働させ、配送トラックのルーティングを効率的にし、顧客へのサービスやセールスに充てる時間を拡大しているほか、燃料費の節約も実現しています。過去3四半期において、レンタル事業の配送距離は5%減少したとしています。

また、データ分析によって、顧客ターゲットを明確にし、クロスセリングや業務効率化、価格戦略の機会向上にも努めているとしています。同社の顧客数は約100万でアメリカでは1,100万の事業者が存在することから、顧客の拡大余地は大きいと会社は見ており、事業は米国のGDPの数倍の伸び率で拡大しています。

新規顧客の60%は、これまで小売店などでユニフォームを購入していた企業です。クリーニングも含めてシンタスにアウトソースすることで、企業は自社の経営の強みに資源を投入できることを、ユニフォームレンタル事業などの強みであるとシンタスは説いています。

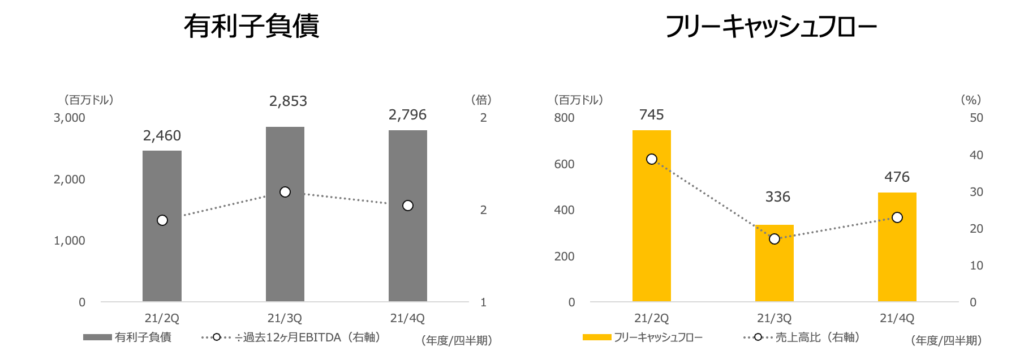

目先のリスクは、景気後退やインフレです。クリーニング事業やトラックの配送をおこなっているため、原油高は費用増加要因です。4Qのエネルギーコストは売上高の2.5%を占め、前年同期比で0.4%pt上昇しました。2023年度は、エネルギーコスト比率は0.2~0.3%ptの上昇を前期比で見込んでいます。もっとも、直近では原油価格の上昇が一服しているので、費用増加リスクはやや低下しています。同社は値上げ以外にマージンを拡大する施策を検討している、としています。

同社顧客の70%はサービス業(ヘルスケア含む)が占めるため、当面は過剰貯蓄や夏の旅行シーズン、外食需要などが追い風になりそうです。前述のヘルスケアのほか、政府や教育機関向け需要も堅調としており、景気敏感系というよりもディフェンシブな業態の企業の取り組みも進んでいます。幅広い事業で顧客が分散化されている、安定性の高い事業ゆえ、景気懸念の高まりなどで株価が弱含んだ際には買い増しを検討したいと思います。