目次

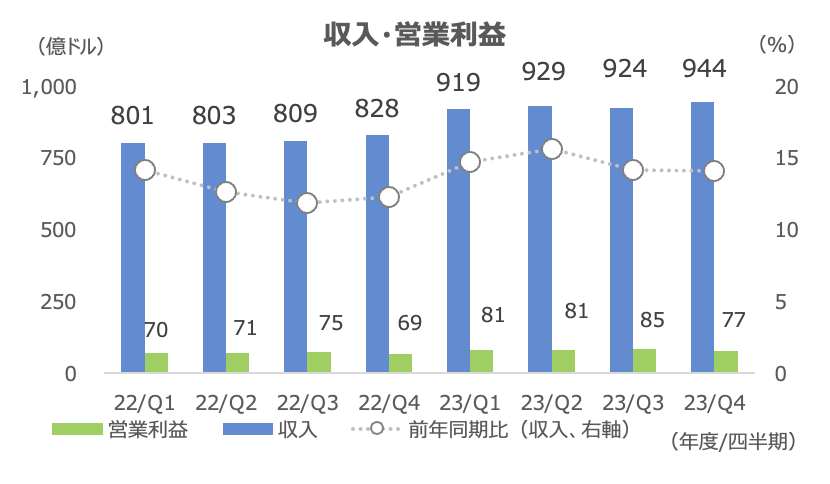

医療保険・システム大手のユナイテッドヘルス(UNH)が12日に発表した2023年度4Q(10-12月期)決算は、医療費支出が高水準となり、終値は前日比-3.4%の521.51ドルでした

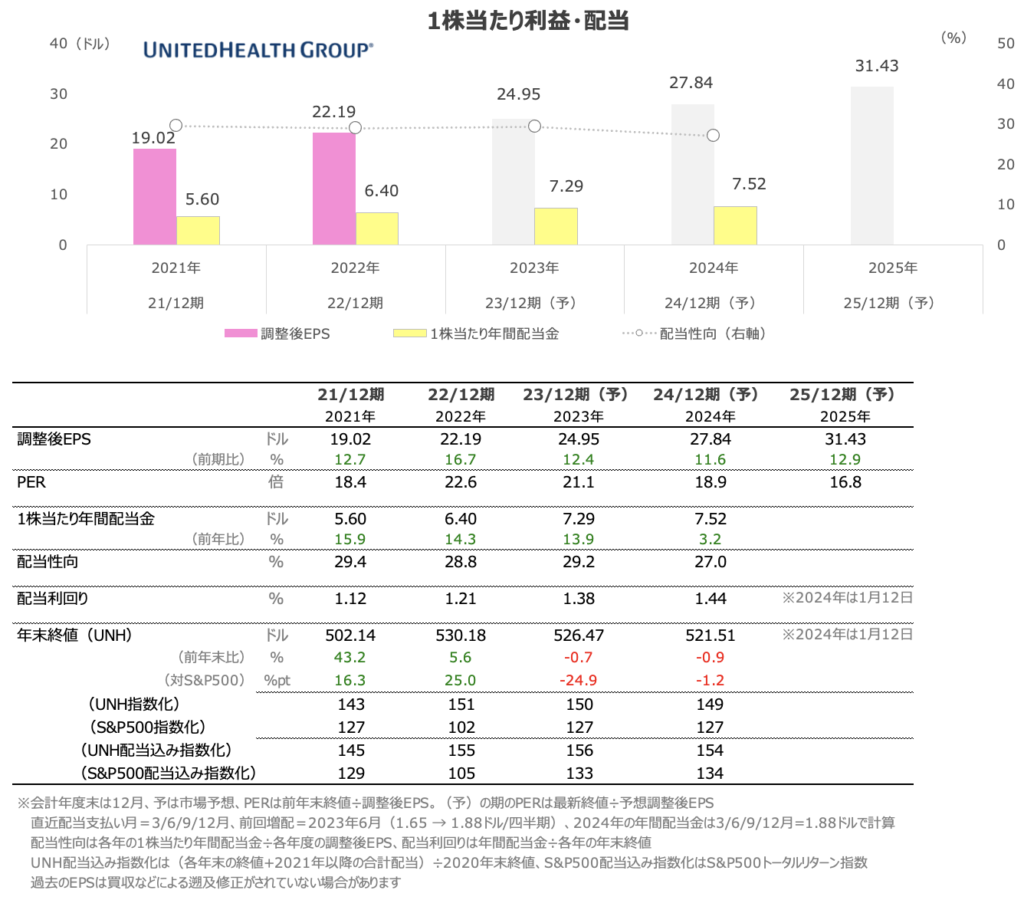

2024年度通期見通し(調整後EPSは27.50~28.00ドル)は据え置きました

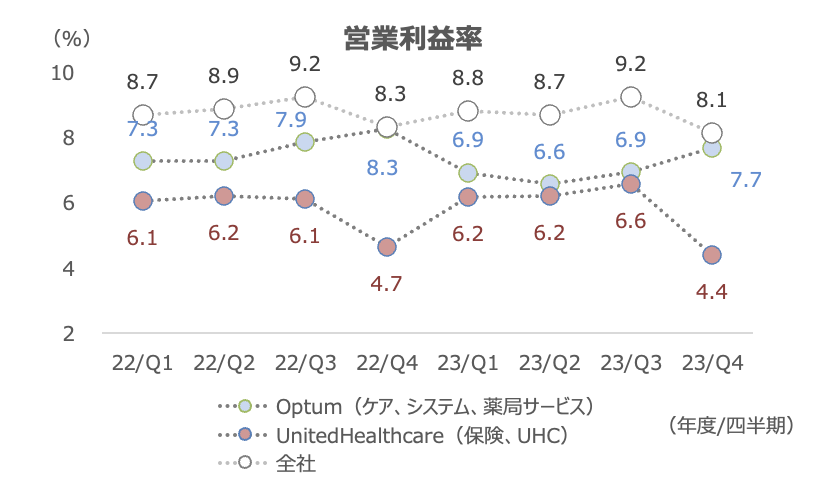

営業利益率が2年振り低水準

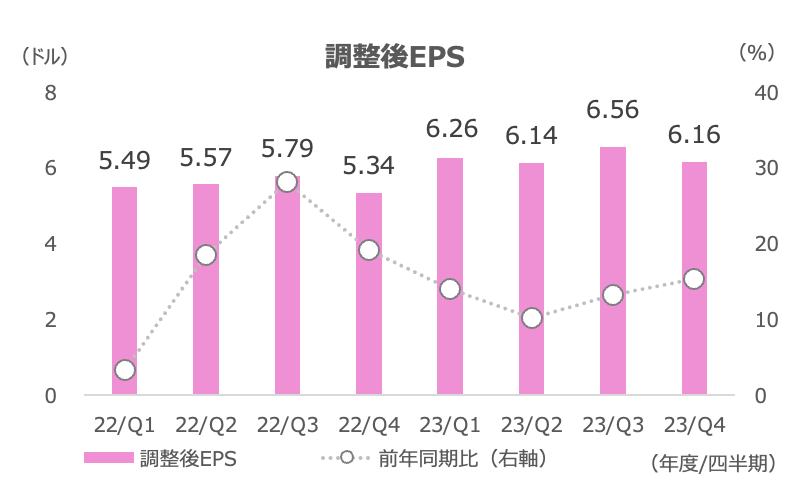

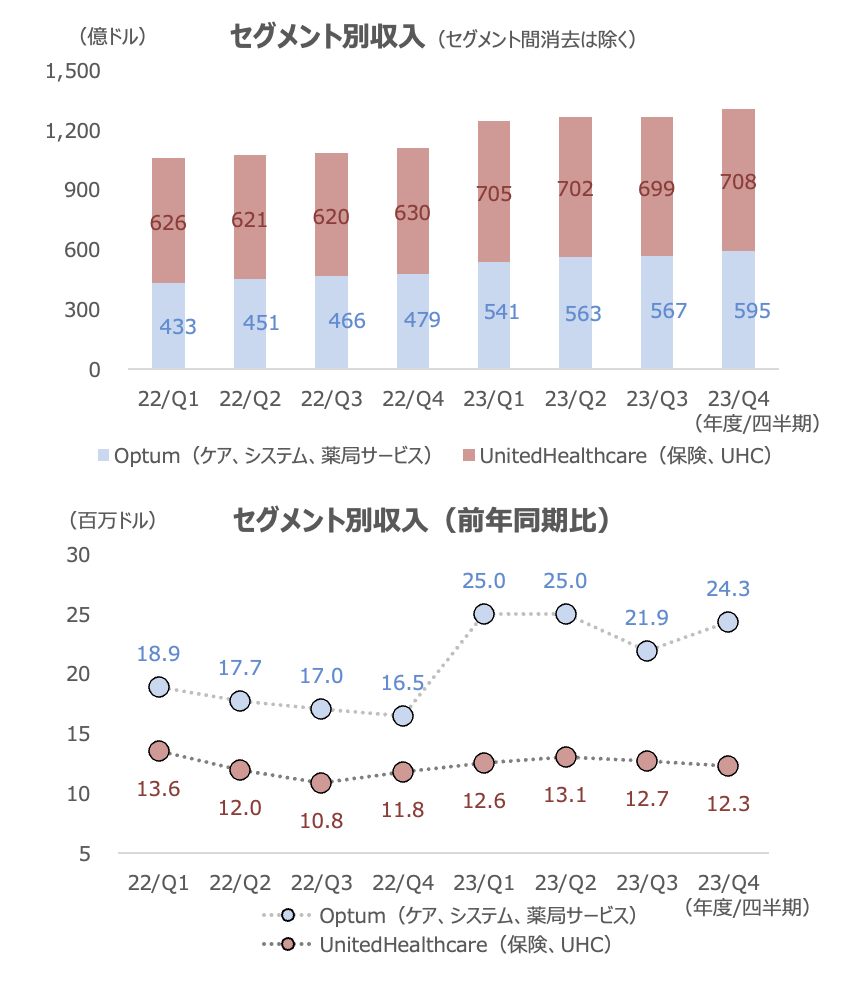

4Qの収入は+14%の944億ドル、調整後EPSは+15%の5.97ドルで、共に市場予想を上回りました

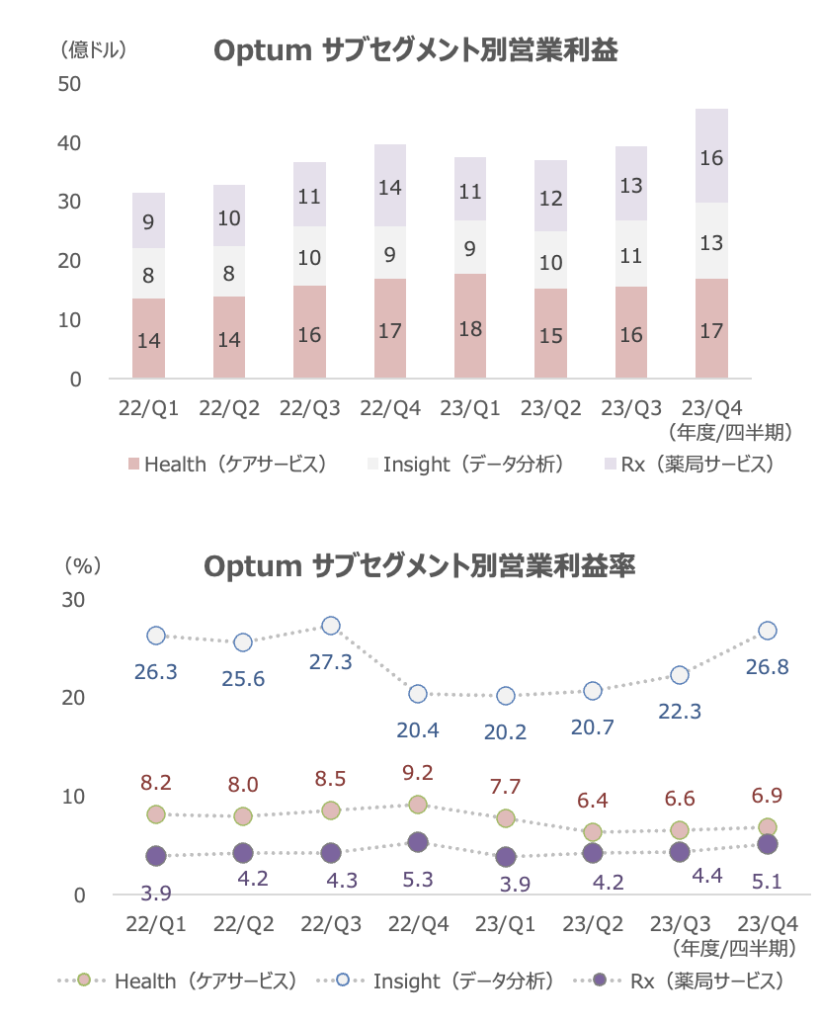

営業利益率は8.1%と2年振りの水準に低下しました。セグメント別では、保険のユナイテッドヘルスケア(UHC)が大きく落ち込みました。医療システムのOptumは7.7%と、前四半期からは上昇しました

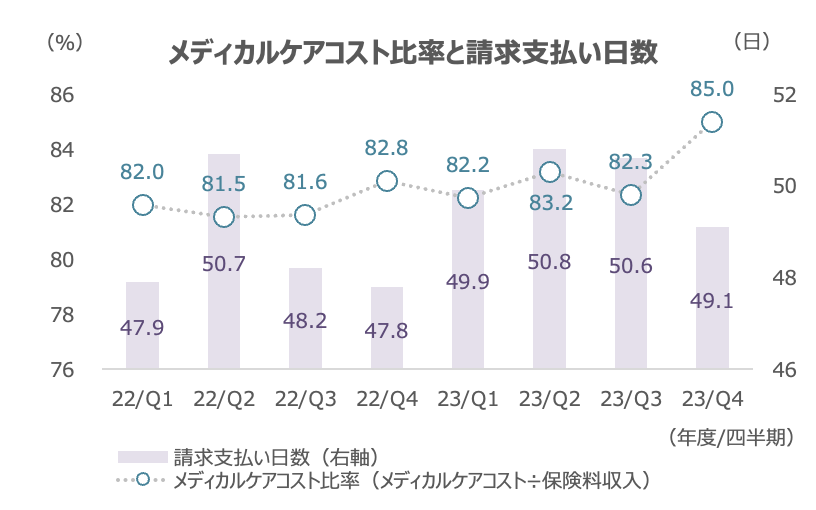

メディカルケアコストが85%に上昇

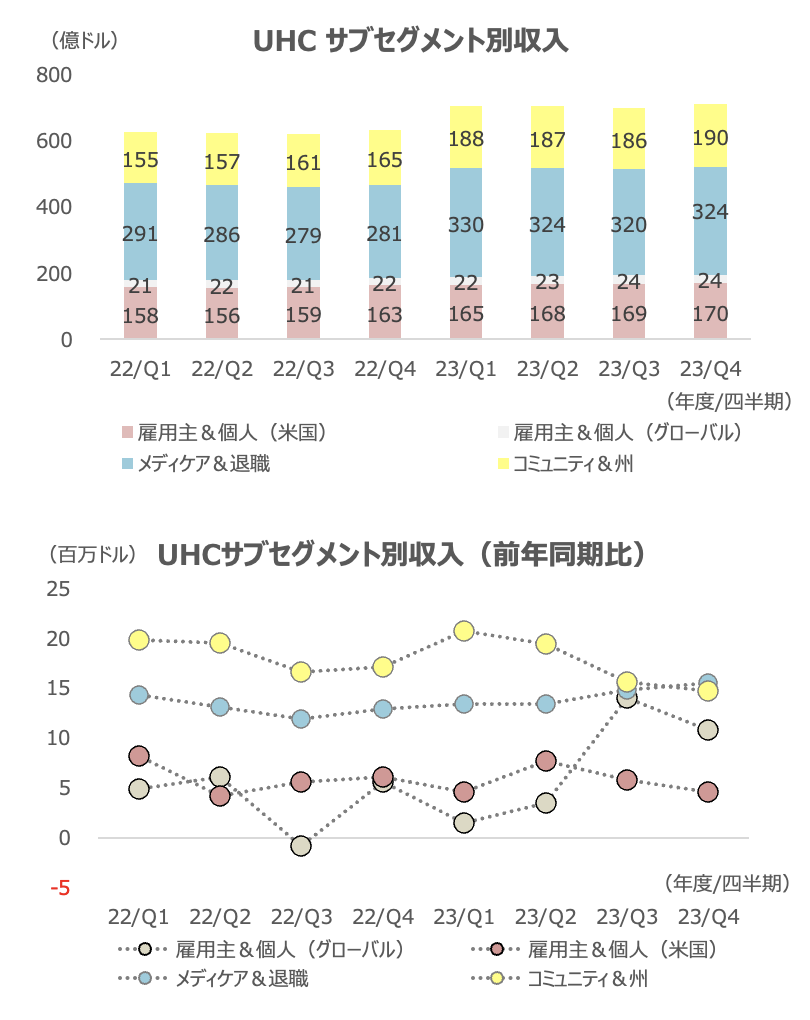

セグメント別収入では、UHCはこれまでと同様の伸び(+12%)、Optum(+24%)も好調でした

医療保険収入に対するメディカルケアコストは85.0%と近年で最も高い水準になりました。保険を通じた医療費の支出割合が増えていることを意味し、ネガティブです

請求支払い日数も49.1日に低下しました。これは請求済で未払いのコストを何日で支払われるかの比率で、低いほど支払いタイミングが速いことを意味し資金繰りにネガティブです

メディカルケアコスト比率が上昇している主因として、以前から説明されてきた外来患者数の増加や高齢者の継続増加に加えて、今回は高齢者によるRSV(急性呼吸器感染症)のワクチン接種数の増加が押し上げたと説明されました。また、COVIDで入院するケースも増えており、費用増につながったようです

2024年度は引き続き83.5~84.5%を見込む

基本的に冬季は入院や医療行為の増加で、同コスト比率は高い傾向にあります。RSVに関してはワクチン接種が増えており、2024年の業績見通しに重荷になり続けるとの見方はしていない(ワクチン後の感染リスクは低いということかと思います)、とUNHは説明しました。2024年度のメディカルケアコスト比率は83.5~84.5%を引き続き想定していますが、2023年度の83.2%からは上昇する見込みです

メディケア・退職関連は好調

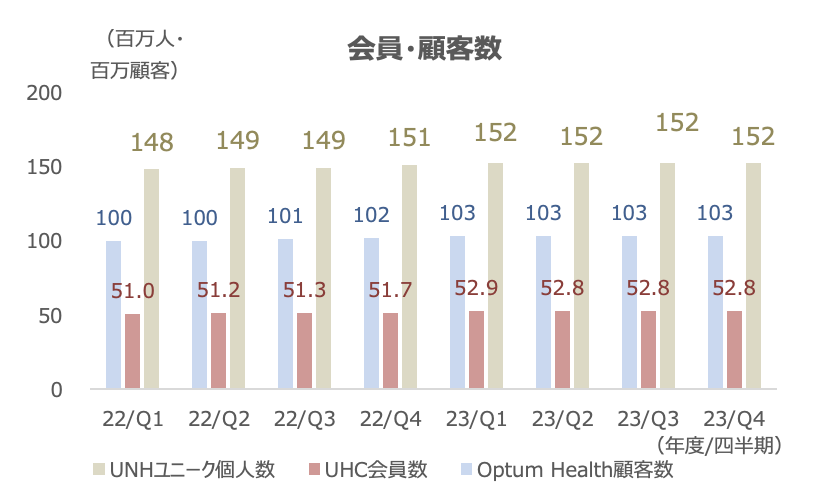

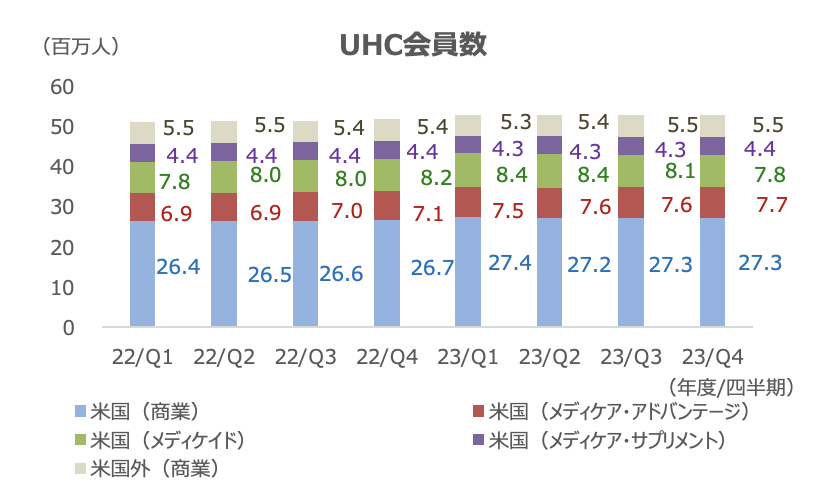

UHCの加入者数は前四半期から-3万人の5,275万人で、メディケイドが-22万人でしたが、注力しているMA(メディケアアドバンテージ)は+50万人と好調でした

収入は主力のメディケア&退職が+16%と引き続き高い伸びを示しました

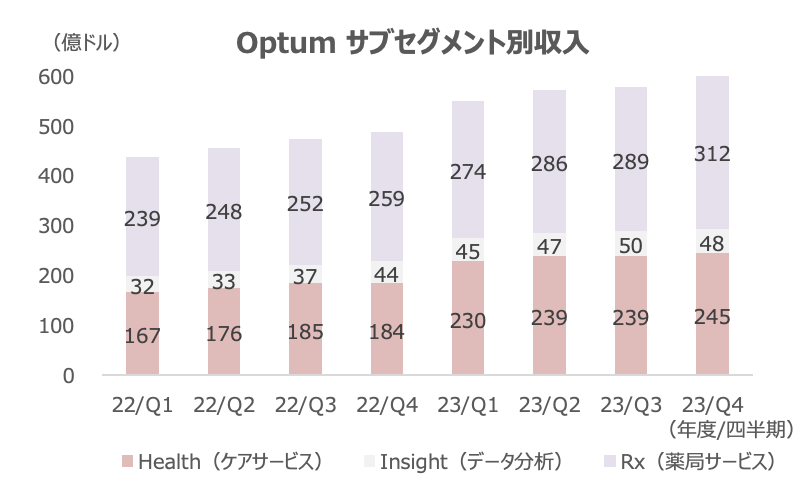

Optumはケアや薬局サービスが好調

OptumはHealthの収入が+34%、Rx(薬局)が+21%と好調でした。Healthの年間収入は34%増の950億ドルとなり、バリューベースの患者が約90万増え、410万以上となりました

Rx(薬局)は新規に300万人以上の患者にサービスを提供し、前年と比べて患者への提供コストは8%下がりました。AIによる業務効率化も寄与しています(患者からの問合せ対応や患者とのコミュニケーション状況の記録など)

コストを下げつつ利便性を高めたことで、消費者が他人に推奨したいかを測るNPS(ネットプロモータースコア)は83と高水準をつけています。モバイルアプリのインストール数も増えており、UHCアプリはApp StoreとGoogle Playのメディカルカテゴリのダウンロード数で1~2位につけています

利益頭のInsight(データ分析)の収入は+9%と前四半期の+35%から減速しましたが、利益率は26.8%と大きく上昇しました。年前半は統合コストが響いていたので、その反動がありそうです。契約受注残は前四半期から+1.6%で321億ドルと増えました

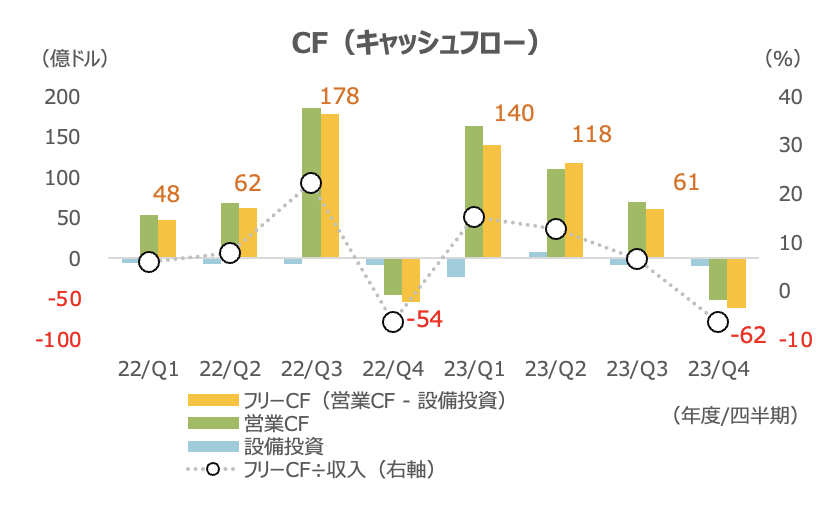

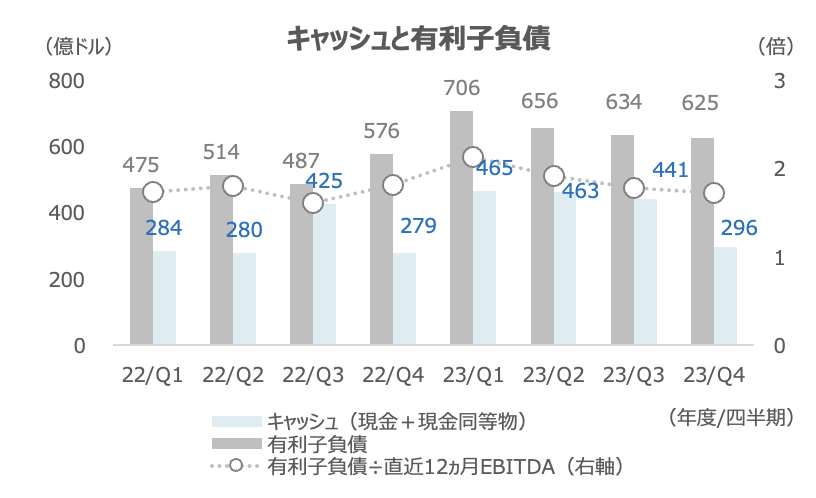

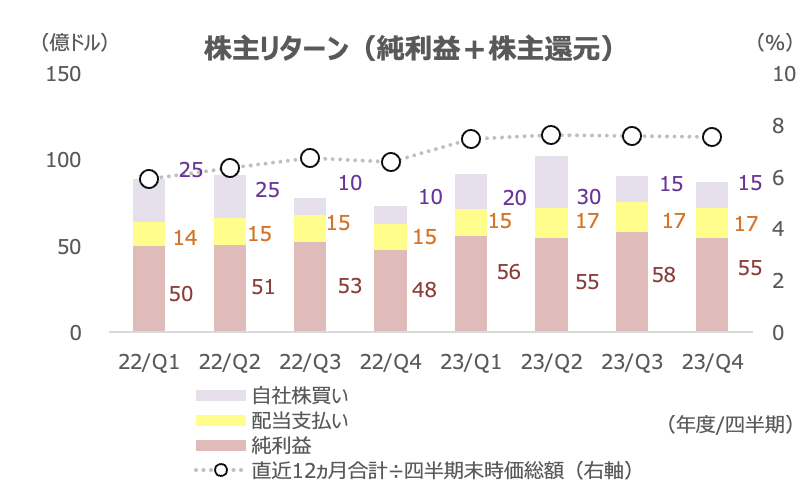

財務は安定、自社株買いが増加

フリーキャッシュフローは季節性からマイナスでした。有利子負債は前四半期から若干減少し、財務は安定しています

株主還元は32億ドルで、自社株買いは前四半期と同額の10億ドルでした。直近12ヵ月合計の株主リターン(純利益+株主還元)は、2023年末時価総額に対して7.5%と比較的高い水準にあります

長期成長見通しは維持

長期成長率目標(調整後EPS年率13~16%)は据え置きました。12月に発表したブラジル事業(年間収入は全社の1.5%相当の約60億ドル)の売却は2024年上半期に完了する予定で、約70億ドルの費用計上(大半は資金支出が生じない)を見込んでいます

保険では、MAの新規加入者は2024年1年間で45~55万人が可能と引き続きみています。商業向け保険の新規加入者数は約150万人とみています

OptumはHealthについて、さらに成長を見込んでいます。2023年末時点で400万人以上にサービスを提供しましたが、UNHは2024年末ではさらに75万人増やせると見込んでいます。Healthの収入は5兆ドルに上る米国のヘルスケアシステムの2%に過ぎず、拡大余地を見ています

市場は利益目標に保守的な見方

メディカルコスト比率が上昇しましたが、季節要因が響いたことを踏まえると悲観視するレベルではないかもしれません。ただ、同比率は2024年は84%前後と近年の中では高い水準が続く見通しで、長期的に高齢者増でコスト圧力が続く点は考慮する必要があります

ポジティブな点は、メディケアアドバンテージなど保険収入の伸びが堅調なほか、Optumが全体的に好調でAIの活用もあり事業効率が高まっていることが挙げられます

来期予想PERは18.9倍と、近年では比較的低い水準です。調整後EPSは今後も10%台前半の伸びが市場で見込まれていますが、会社の長期目標(13~16%)を下回る水準であり、市場は保守的な見方をしています

株価は昨年にダブルボトムをつけたので、テクニカル分析上は中期的には600ドル近くへの上昇余地が見込まれますが、コスト増警戒からしばらくは上値が重そうです

アナリストの目標株価平均は598ドルと、15%のアップサイドを見ています