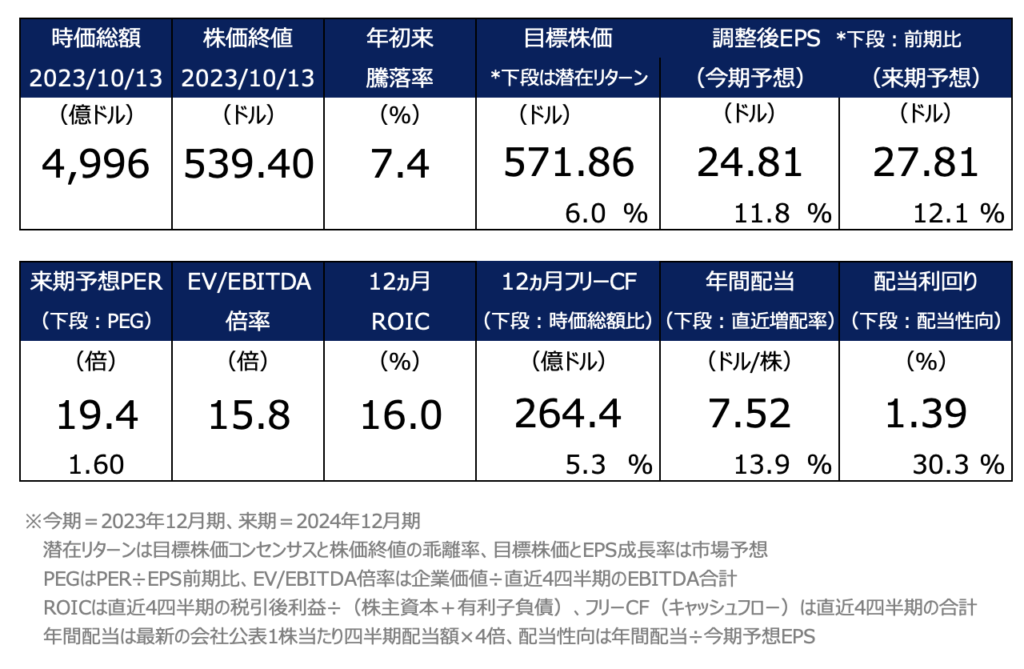

保険・医療システム大手のユナイテッド・ヘルスケア(UNH)がFY23Q3(7-9月期)決算を発表し、14日の株価は+2.6%の539.40ドルと上昇しました。

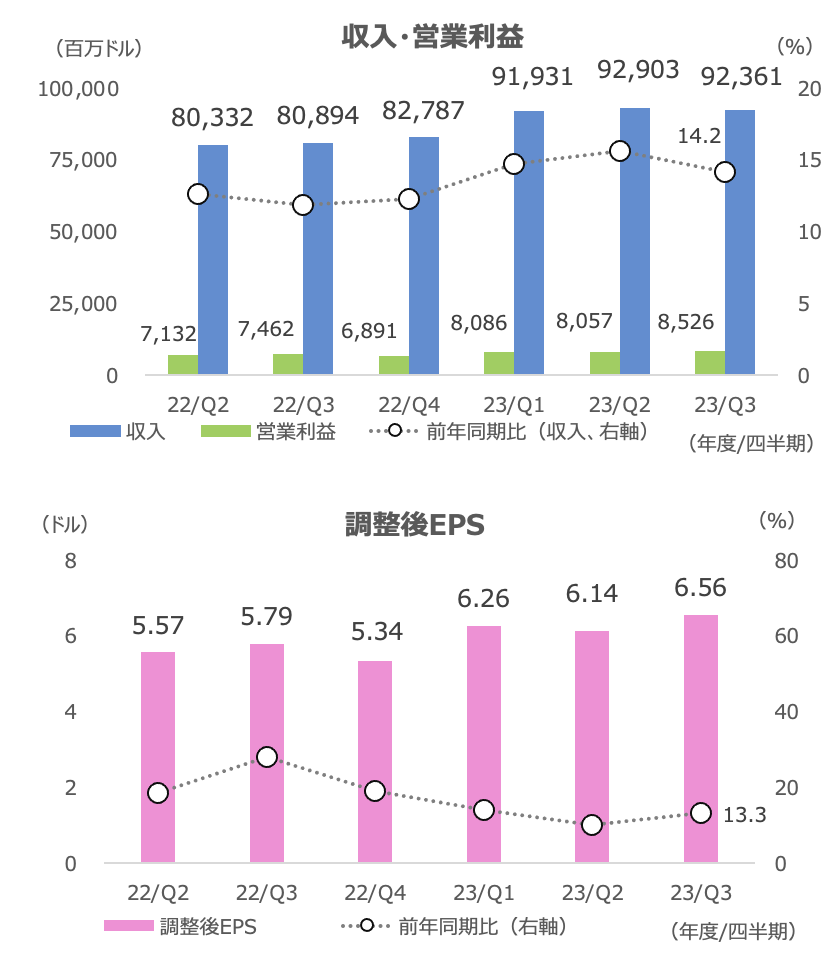

3Qの収入は+14%、営業利益率は横ばいの9/2%、調整後EPSは+13%で、収入やEPSは市場予想を上回りました。

通期調整後EPSは24.85~25.00ドルへ下限を引き上げました(前期は22.19ドル)。

13日終値は、2022年10月末につけた最高値(555.15ドル)に3%ほどとなっています。

市場では今後も10%台の増益が予想されています。来期予想PERは19.4倍です。

株式市場では高金利でディフェンシブセクターが冴えず、GLP-1薬によって生活必需品(食欲減退で飲食料品需要にネガティブ)や医療機器(手術需要に逆風)株にネガティブな見方が強まっていますが、UNHなどのPBMや保険企業には大きくポジティブでもなければ(GLP-1は高額ゆえに減量目的での普及目処は立たず)ネガティブでもない状況です。

UNH株は特段の売り材料を抱えていないことを踏まえれば、業績やバリュエーション見合いでの株価評価が予想されます。

増益率に対して20倍弱のPERは割安ではありませんが、ヘルスケアセクターの中では底堅い動きが期待できそうです。

テクニカル分析上は、ダブルボトム至現をベースにすると550~560ドルがターゲットとなります。

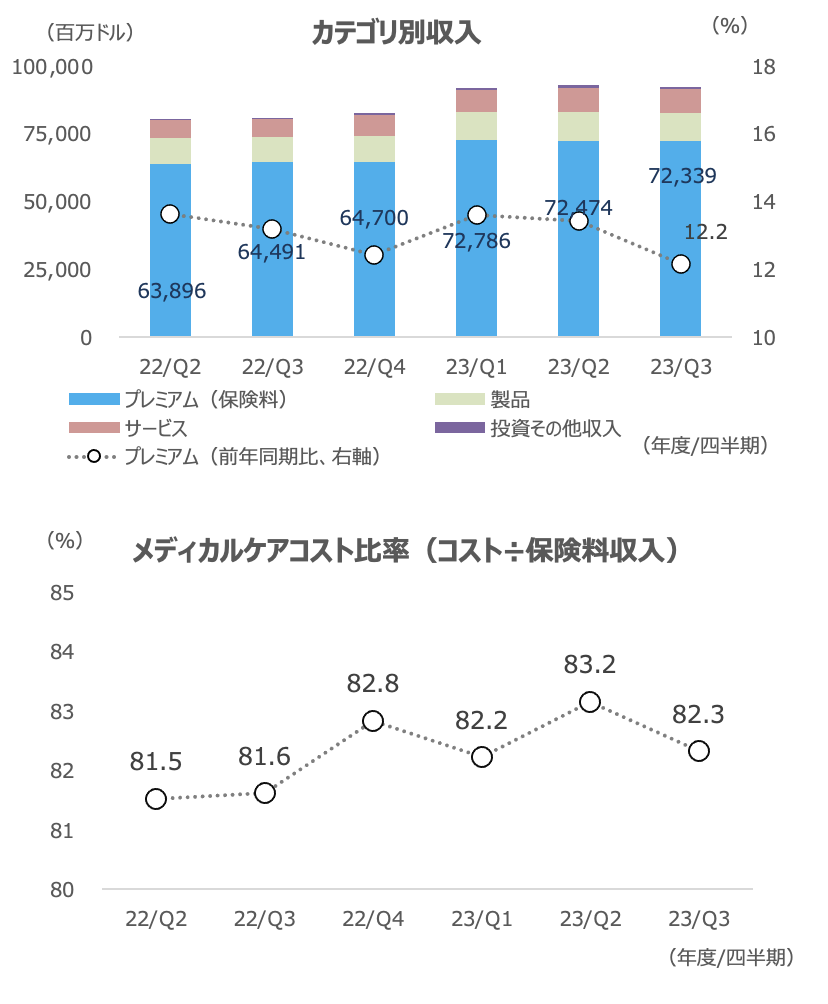

メディカルケア支出比率は安定推移

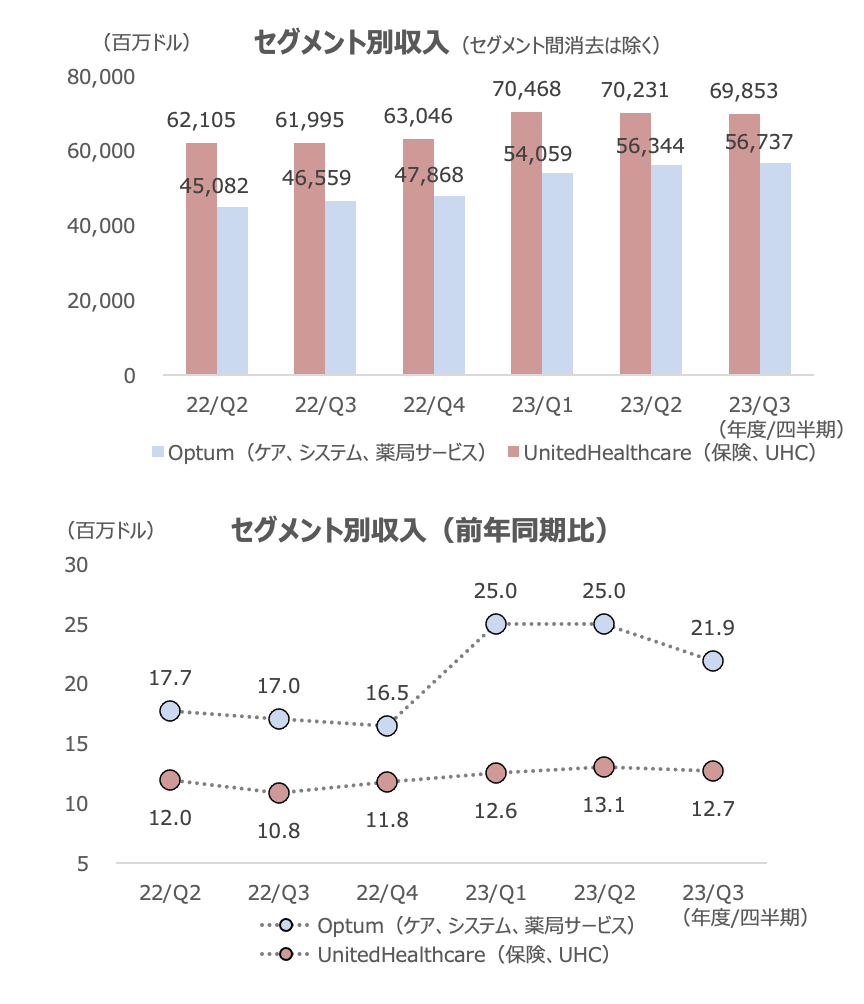

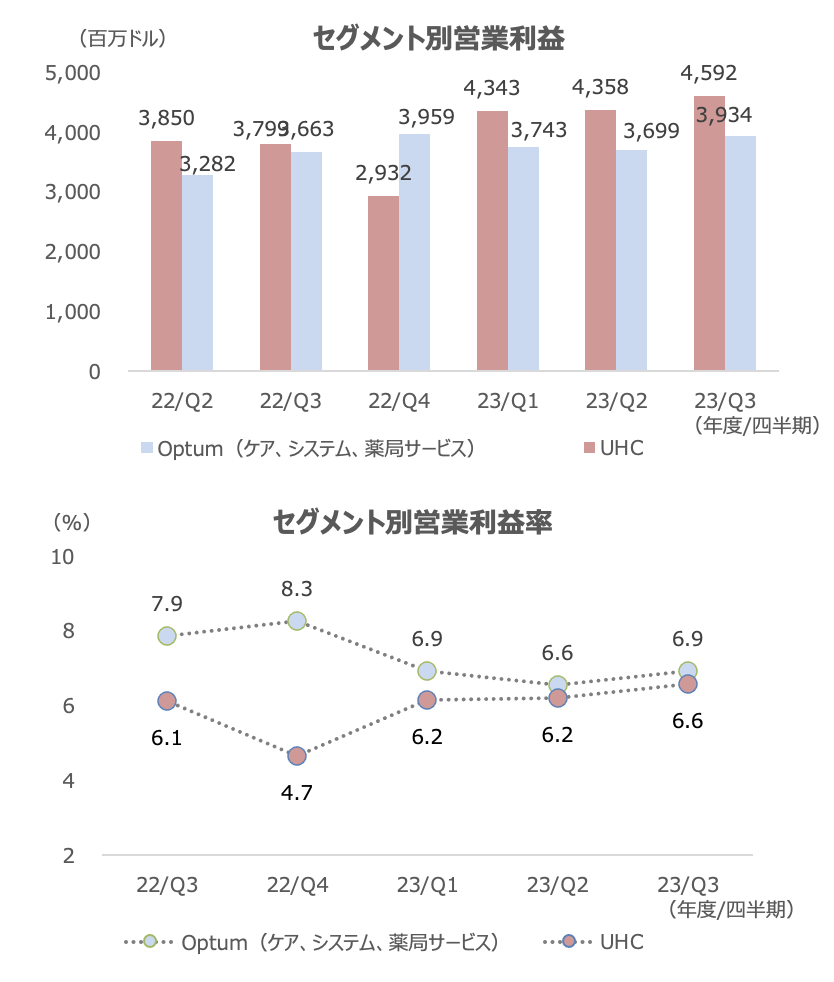

セグメント別収入は、UnitedHealthcare(保険)が+13%、Optum(ケア、システム、薬局サービス)が+22%でした。

保険料収入は+12%でした。

保険料収入に対するメディカルケア支出比率は82.3%で(高いほど収入に対する医療費支出が高くネガティブ)、前年同期から+1.7%ptでしたが、ここ数四半期は82~83%で落ち着いています。

同支出比率は、季節要因もあります。7-9月は休暇シーズンや冬季と比べて風邪などが少ないため、ケア需要が低下する傾向にあります。UNHは年間の同レシオは、82.6%±0.5のレンジ上限を引き続き想定しています。

昨年以降、米国ではコロナが明けて、外来患者数の増加や延期されていた手術件数が増加し、医療費支出の変動が大きくなりがちですが、UNHの採算が大きく悪化する傾向にはありません。

メディケア・アドバンテージが引き続き堅調、利益率は上昇基調

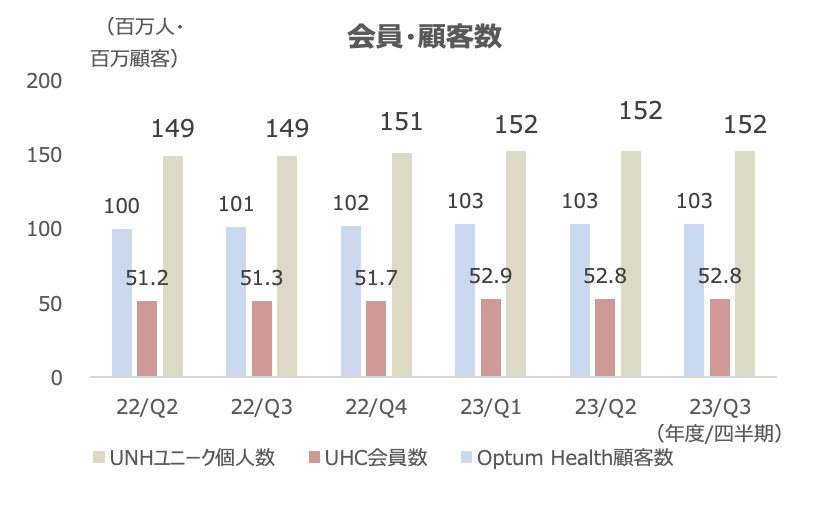

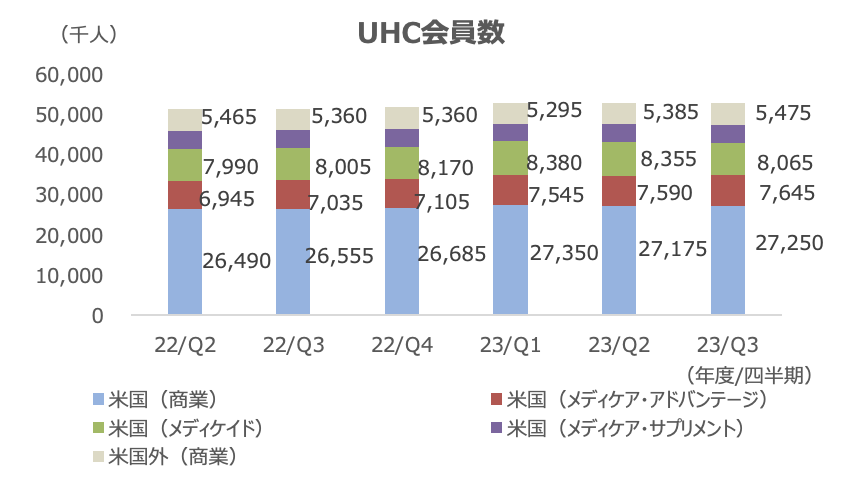

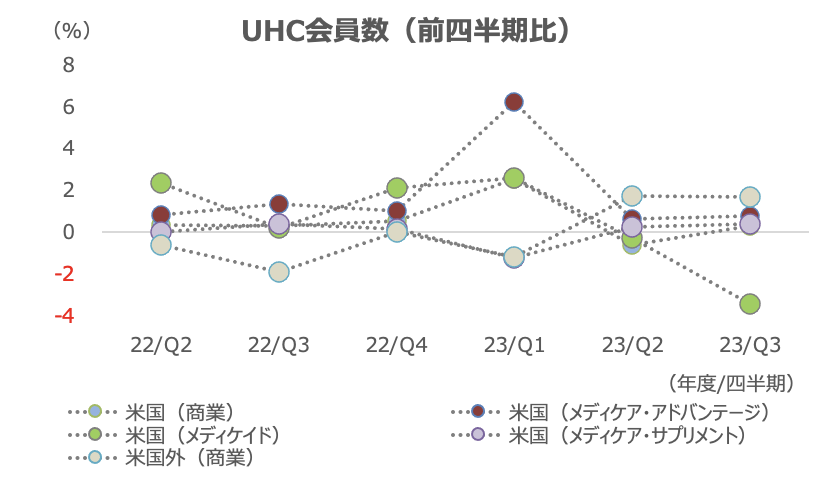

グループ全体では、ユニーク個人数は前四半期比変わらずの1.52億人でした(以降、前四半期比)。UHCの会員数は-5.5万人(-0.1%)の5,278万人で、公的保険のメディケイドが-29万人の806.5万人でした。

一方、有償で加入する保険のメディケア・アドバンテージ(MA)が+5.5万人の764.5万人と引き続き増加しました。

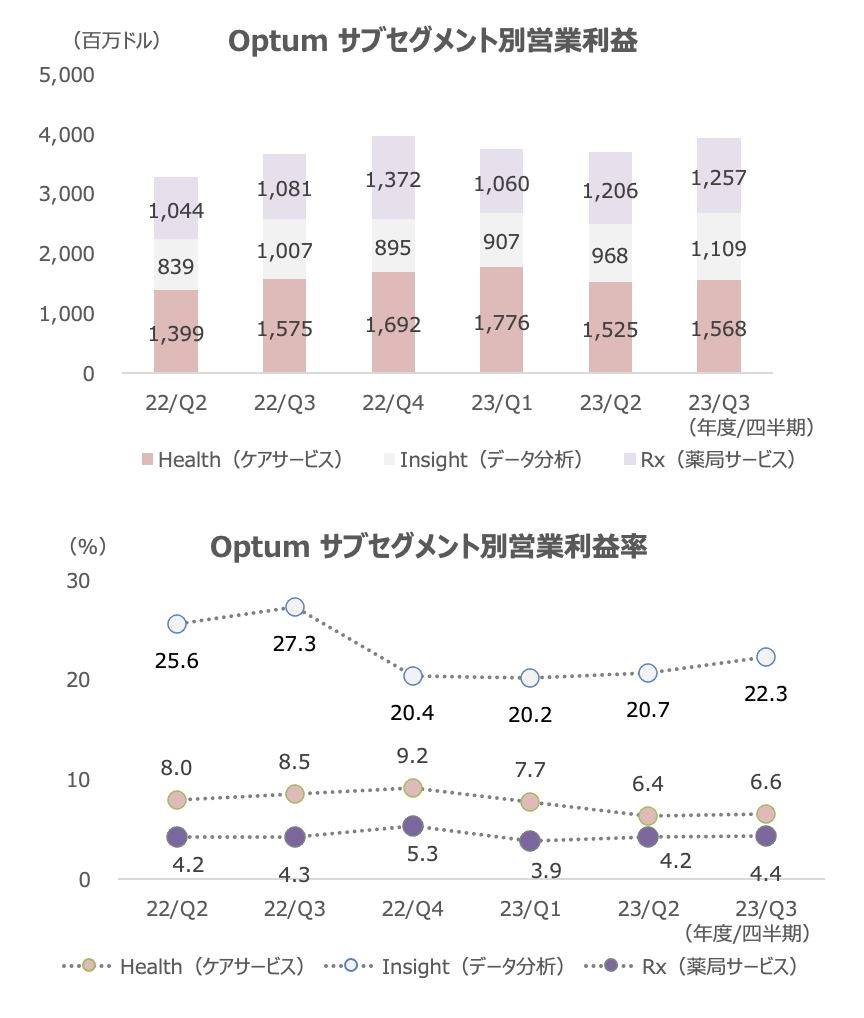

OptumはHealthの提供先は変わらずの1.03億人、Insightの契約受注残は+0.6%の316億ドルでした。収入はHealthとInsightが前年同期比で約+30%、Rx(薬局)も+15%でした。

営業利益率はUHC、Optum共に6%後半で改善・上昇基調にあります。

テクノロジーの活用が効率性に寄与しているようです。AIと自然言語プロセスによって書類の作成、患者とのやりとりなど管理業務を効率化しており、Rxは新規顧客も獲得していると会社は説明しました。革新的なサービスによって、調剤スクリプト件数は約+7%でした。

Optimism Healthは0.4%の営業減益でした。より複雑な症状の顧客の増加が主因です。UNHとしては長期成長にそうした顧客の獲得は重要であると述べています。

こうした顧客はクリニックに通えず、ホームケアを必要とする場合もあり、ケアの質を高めることと適切なコストで提供できることを目指していくとしています。

インフレによるコスト増加圧力については、3年契約をしているので今のところ影響は軽微にとどまっています。ユニットコスト(賃金)などの上昇圧力は出てきているものの、想定外の上昇ではないとしています。

これまで、看護師や医師の採用でトラブルがあったことはなく、本当に働きたい人を働いており、労働力キャパシティの確保には自信があるとしています。

Optimism Insightは18~22%の営業利益率を長期目標としています。ソフトウェアやサービスなど様々なビジネスがあり、そうしたミックスで利益率が決まっています。

会員数は増加を見込んでおり、2023年末までにOptum Healthで約90万、UHC MAで約100万、Optimus Rxで150万人以上を追加する計画としています。

特にMAの成長性(従来の公的保険と比べてカバレッジが広く、自己負担比率が低い)について会社は期待感を引き続き示しています。

長期戦略においているValueベースのケアが従来モデルよりも低いコストと高いクリニカル結果を提供するため、成長の源泉になっているとしています。現在、米国の高齢者の約半分はメディアケアでなくMAを選択しており、Medicare-for-serviceと比べて最大45%少ない自己負担とのことです。

会社全体の長期成長目標13~16%に自信を持っているとしています。

GLP-1薬:減量目的での普及には時間を要する見込み

ヘルスケア業界の最大の関心事ともいえるGLP-1に関しては、減量目的における潜在的な効果は認識しているが、顧客はリストプライスについて苦慮している(高額なため企業や雇用主の健康保険システムの費用が嵩む)といい、採用が一気に拡大する印象は示していません。

GLP-1の利用は80%以上は糖尿病サイドで、減量目的は20%程度とUNHは推察しています。

GLP-1の保険適用を検討しているのは主に自営業者で、UNH会員数全体の30%程度にあたります。そうした自営業者が減量薬を保険適用に加えるか否かは判断が分かれており、いくつかの顧客は価格が高いのを承知で採用、いくつかは価格で見送っているとのことです。

UNHとしては、いつかは効果と価格のバランスがとれて利用が進むことを楽観視しているが、現在は価格が重要な障壁となっており、薬局部門(RX)としてはGLP-1薬の価格引き下げに向けて交渉を続けていく。

価格に関しては基本、は2大メーカーが動いていく必要があるとしています(ノボとイーライリリーが値下げしないと進展しないという意味)。

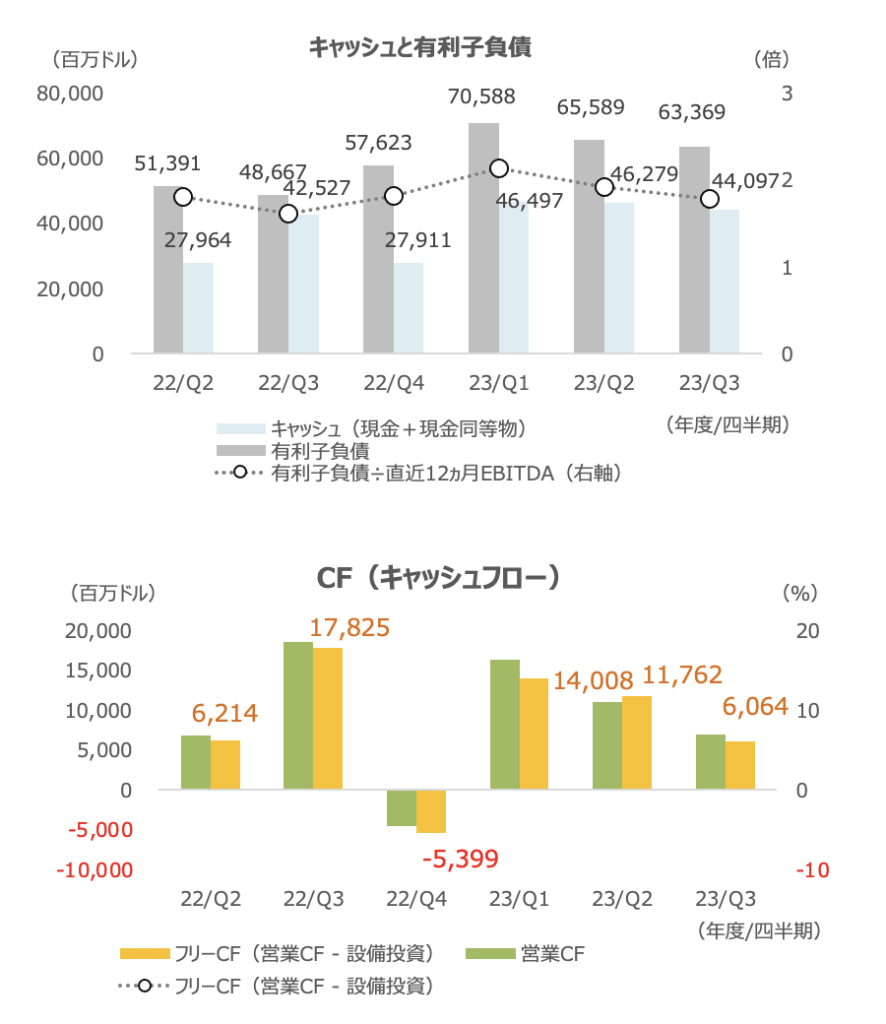

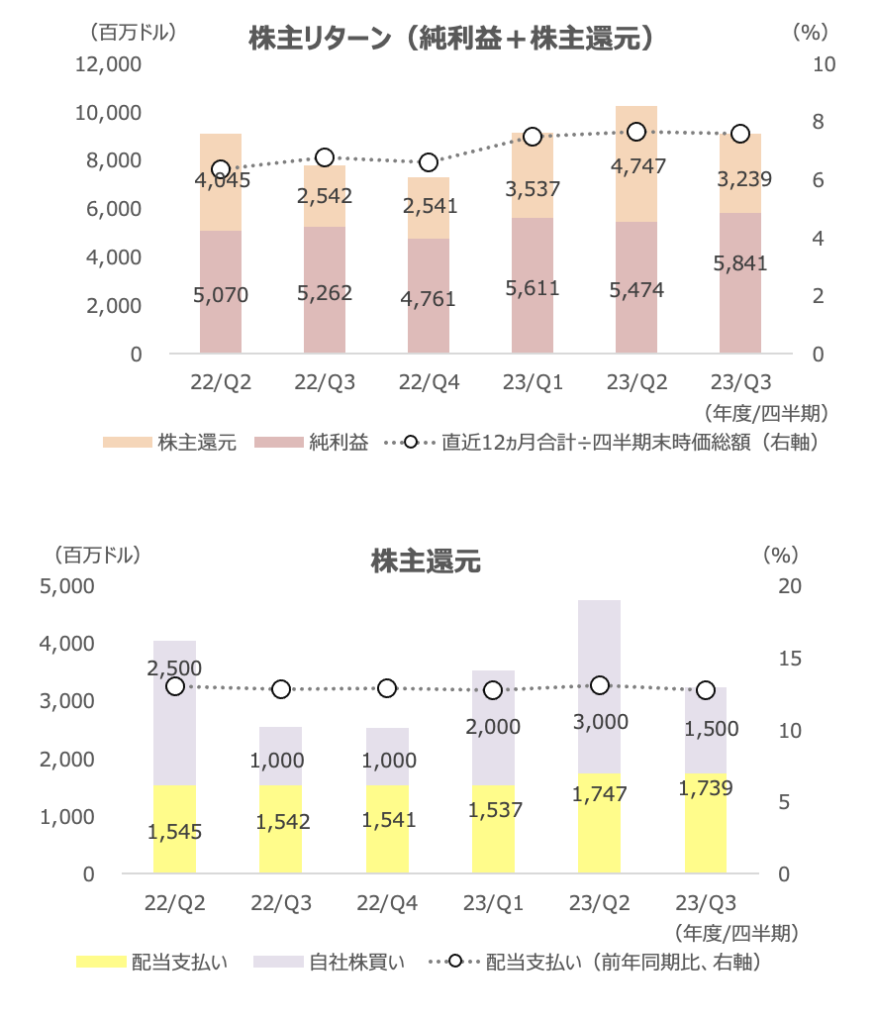

株主還元は+27%、12ヵ月株主リターンは7.6%

有利子負債は2四半期連続で小幅減少しました。

株主還元は+27%で、配当が+13%の17億ドル、自社株買いは+50%の15億ドルでした。

株主リターン(直近12ヵ月の純利益+株主還元)は+11%で、9月末時価総額に対して7.6%となっています。