目次

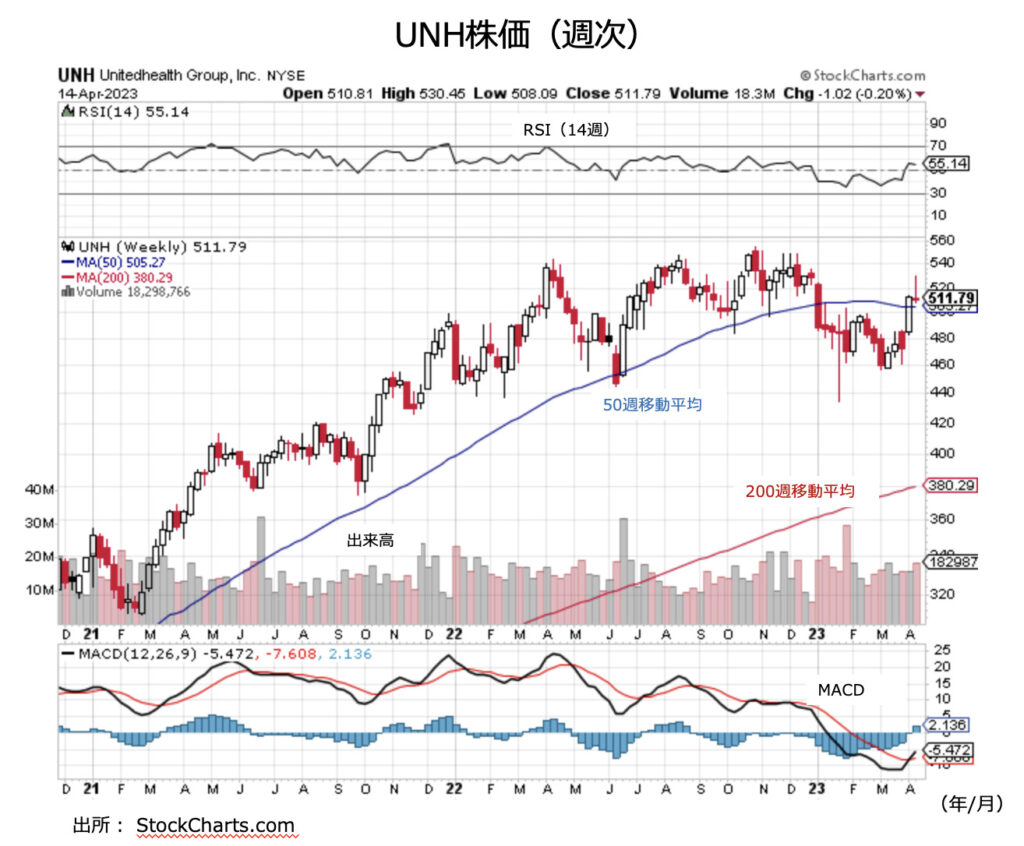

医療保険大手のユナイテッドヘルスは1Q(1-3月期)決算と同時に通期見通しを上昇修正しましたが、14日の株価は2.7%安と大幅下落しました。

メディケアアドバンテージ事業の減速懸念など、顕著なカタリストに乏しいことから株価の動意は引き続き限られそうですが、MAの会員や保険料収入は伸びており、Optumの成長も引き続き期待できるなど、業績モメンタムは悪くないと思います。

株価が大きく下落した際には買い増しを検討したいです

- 1Q業績は14%増益、通期見通しは増額も市場予想を下回る

- メディカルケアコスト比率は82%と安定

- Optumが25%増収、上期は成長加速に向けてさらに投資を進める

- 保険料収入も+14%と好調、メディケアアドバンテージは年間90万人増超えを見込む

- 有利子負債が2四半期連続で増加中

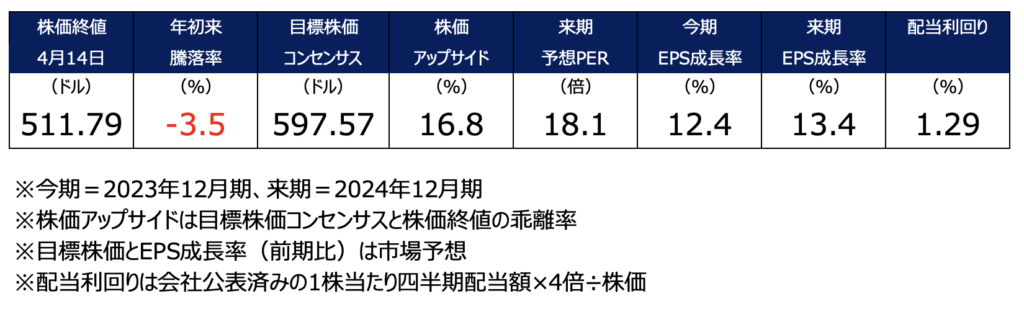

- 2桁%増益が予想される中、来期PERは割安に映るがカタリストが不足

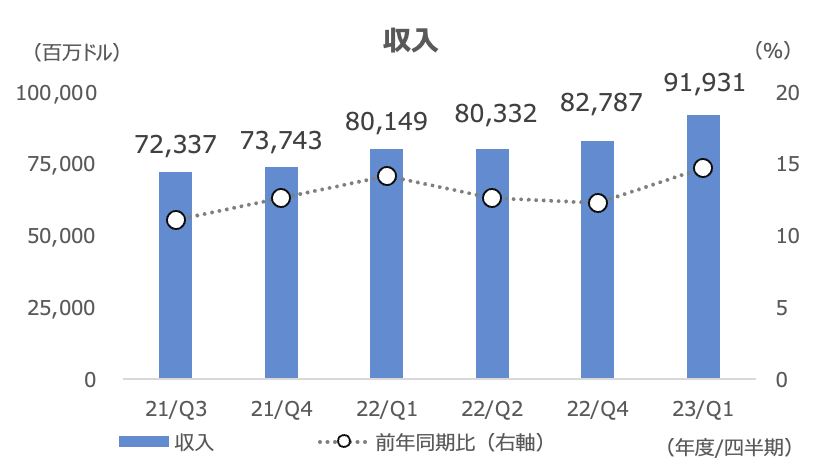

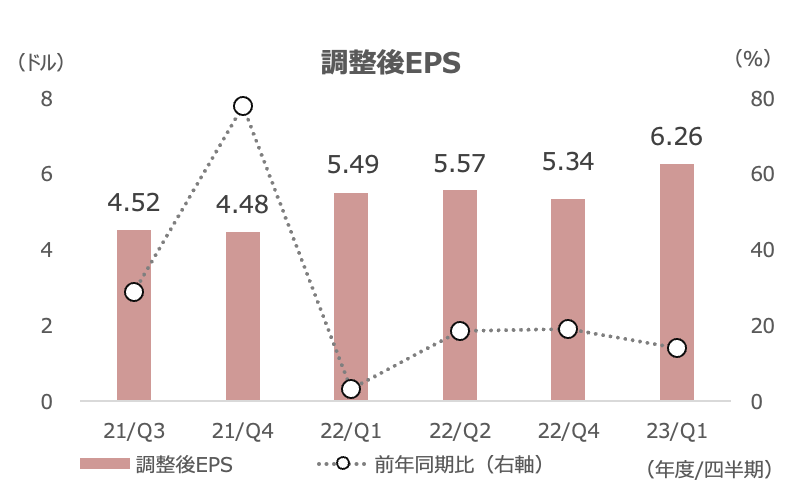

1Q業績は14%増益、通期見通しは増額も市場予想を下回る

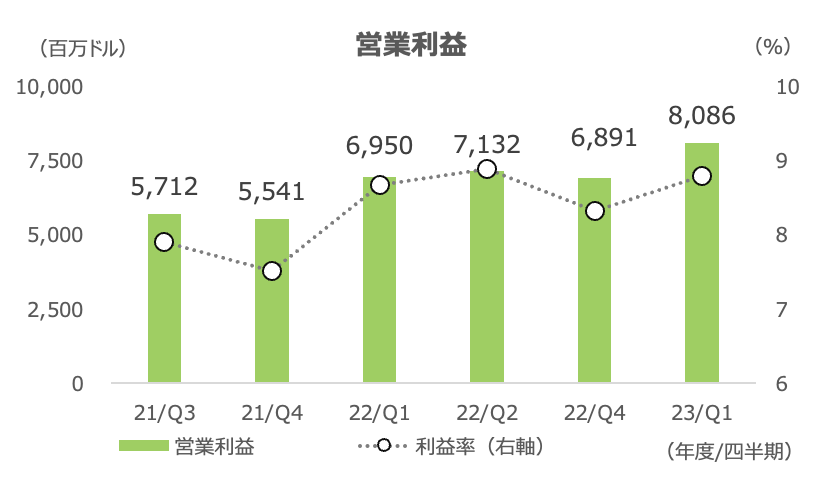

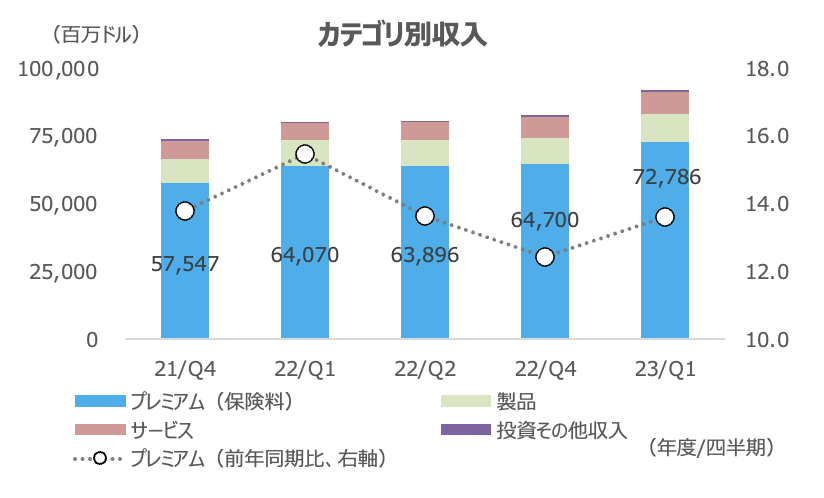

1Qの収入は前年同期比+15%の919億ドルで、市場予想の895億ドルを上回りました。調整後EPSも+14%の6.26ドルと、市場予想の6.06ドルを上回りました。

2023年度通期(12月期)調整後EPSは24.40~24.90ドルの従来予想から24.50~25.00ドル(前期比10~13%増)へ引き上げましたが、中央値(24.75ドル)は市場予想の24.91ドルを下回り、株価は物足りないとの見方が優勢になったようです。

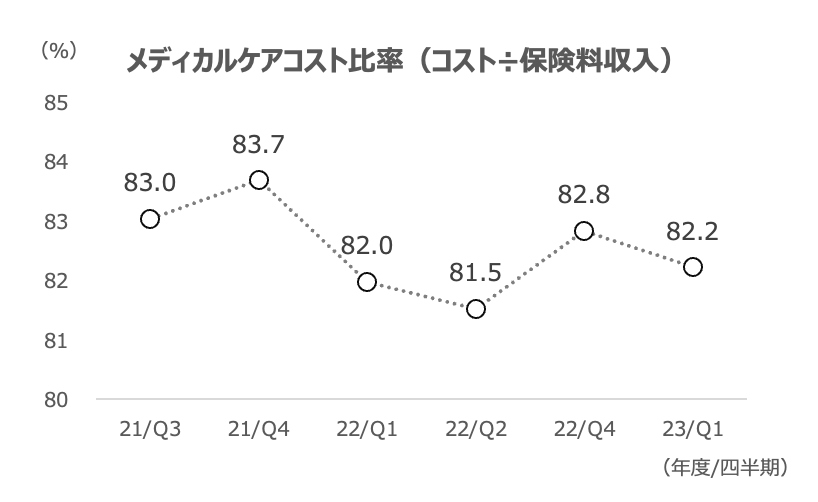

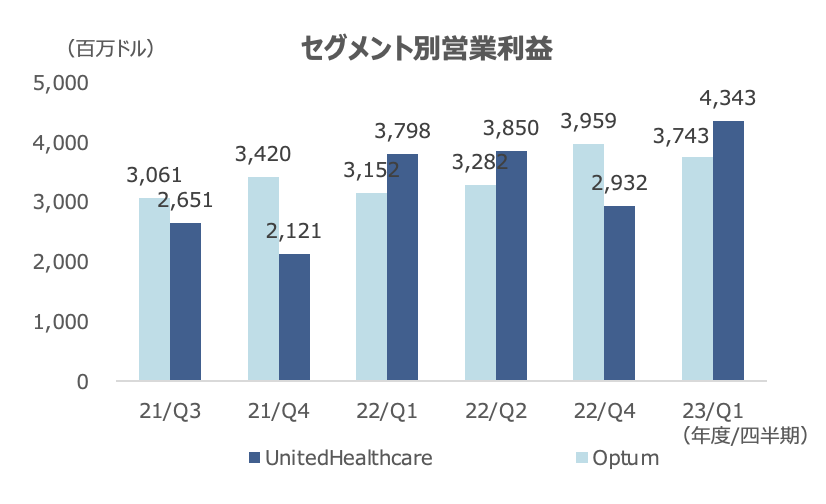

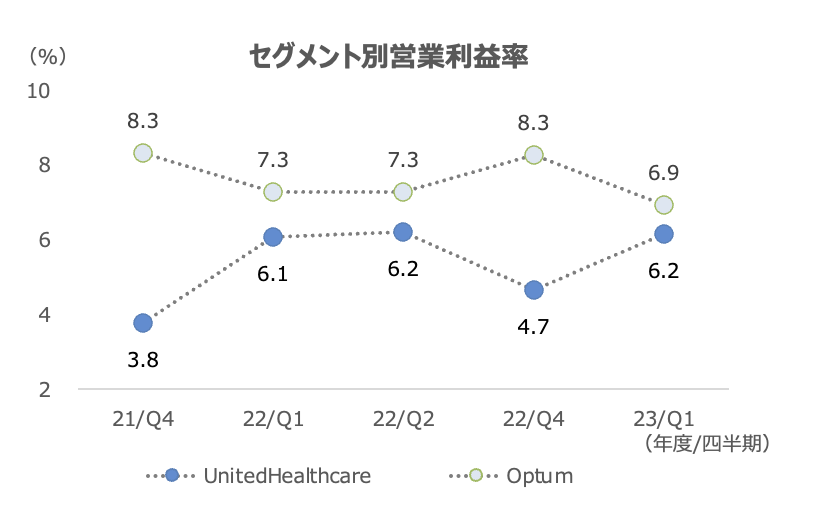

メディカルケアコスト比率は82%と安定

保険収入に占めるメディカルケアコストの比率は82.2%と、前年同期の82.0%からほぼ変わらずでした。米国ではコロナが明けて、その他の症例による医療コストが増加するかが同社業績の注目点の1つとなっていますが、冬季でインフルエンザリスクが意識されやすい局面でも特に顕著な上昇は示しませんでした。

営業利益率は8.8%と、過去比で安定しています。

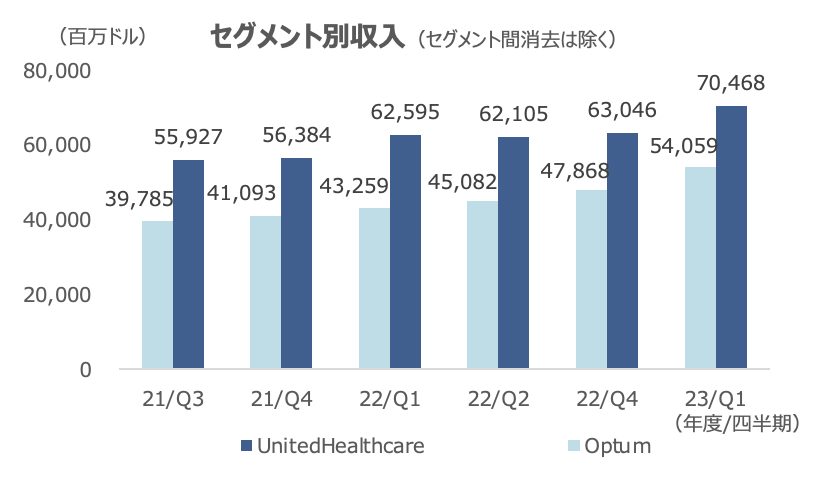

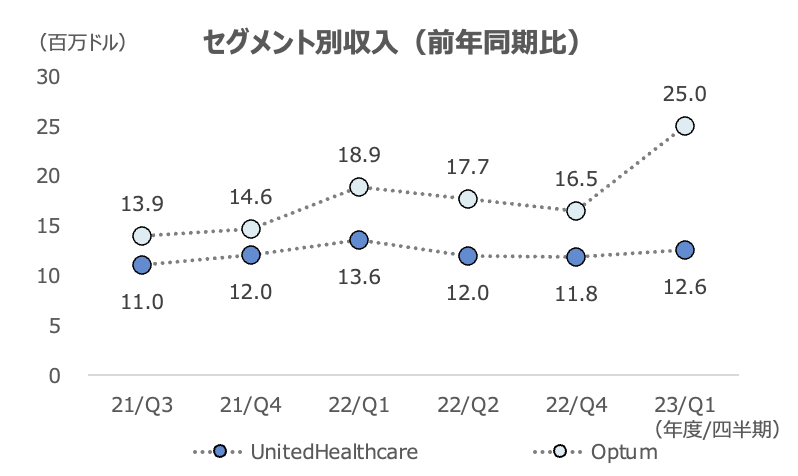

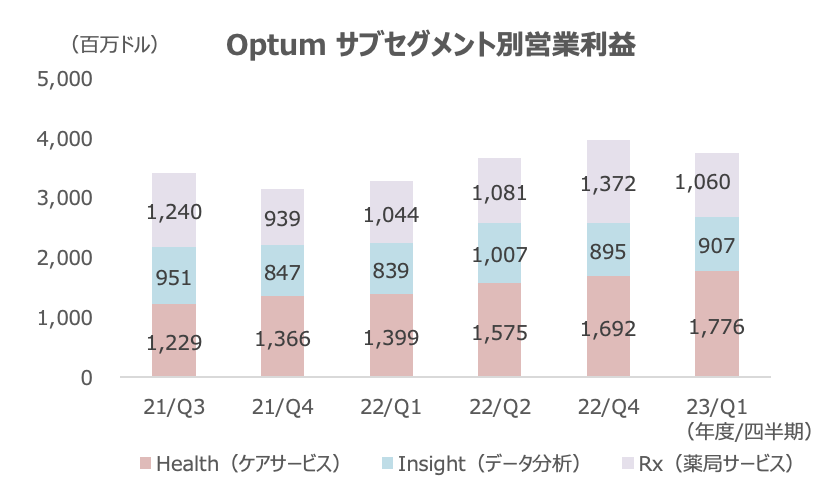

Optumが25%増収、上期は成長加速に向けてさらに投資を進める

セグメント別では、遠隔医療などのケアサービス(Health)や医療機関向けの効率化ソリューション(Insight)、薬局サービス(Rx)などを手掛けるOptumの収入が前年同期比+25%と大きく伸びました。年間1,200万人に遠隔治療を提供するLHCグループを買収し、前年同期比の押し上げにつながっています。

ただし、Optumは様々なサービスを統合するために費用や投資が増加しており、営業利益率は6.9%に低下しています。特に、Optum Insightのサービスを加速していくべく、上半期に投資を加速させていくとのことです。

Optumの顧客当たり収入は前年同期比+34%で、4Qの+29%から加速。Insightの契約受注残は+35%の307億ドルと堅調でスノで、コストや投資増加による成長加速には期待が持てそうです。

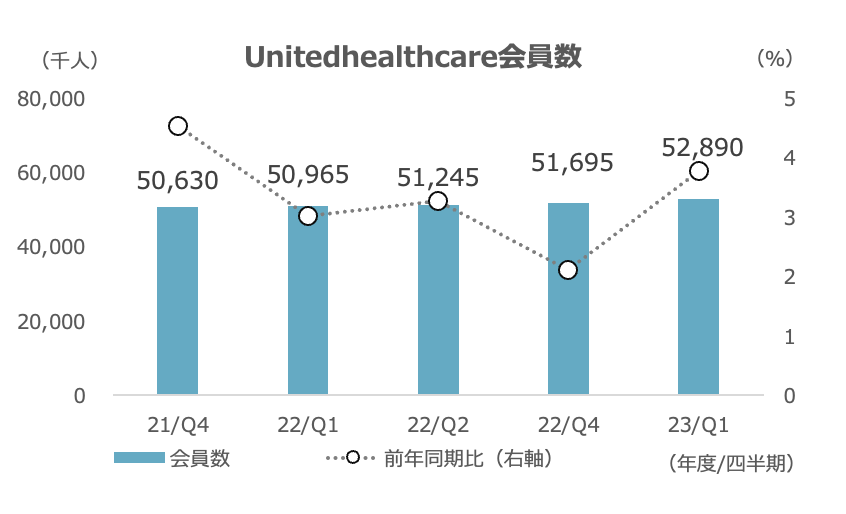

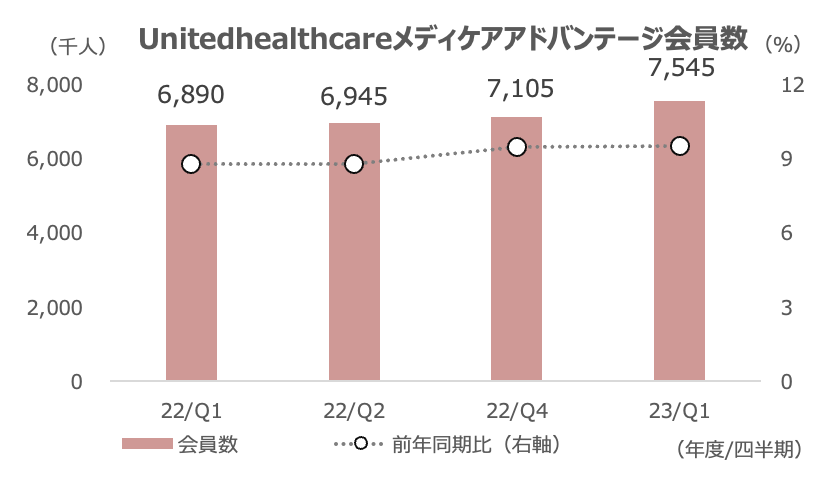

保険料収入も+14%と好調、メディケアアドバンテージは年間90万人増超えを見込む

保険のUnitedHealthcareセグメントも好調でした。保険料収入は前年同期比+14%で、顧客数は4Qから120万人(2.3%)増えて5,289万人でした。

メディケアアドバンテージ(MA)会員数は4Qから44万人(6%)増え、755万人でした。MAに対する顧客の満足度は高いとしています。MAに加入することで、会員は医療コストを40%超抑えることができ、典型的なMAの利用者(高齢者)は、加入しない高齢者と比べて年間で約2,000ドル支出を抑えることができるとのことです。

MAに入っている90%超はサービスに満足しており、そうした満足度の高さから、米国の高齢者の半分に当たる3,000万人超がMAに入っていると会社は分析しています。

3月末にCMSが発表した、2024年のMAの診療報酬の支払い料率は平均+3.32%と最終決定され、事前告知の+1.03%から改善しました。ただし、2023年の+8.5%からは大きく低下するため、MA事業の収入減速が懸念されています。

一方、1Q決算で示したように、MAは会員数の増加によって今後も成長が続く見通しです。UNHは2023年に年間で80~90万人増やす計画としており(2022年は62万人増)、現時点では90万人を上回ると想定しています。

会社、全社の調整後EPSに関して、長期成長率目標(年間13~16%増)を据え置きました。

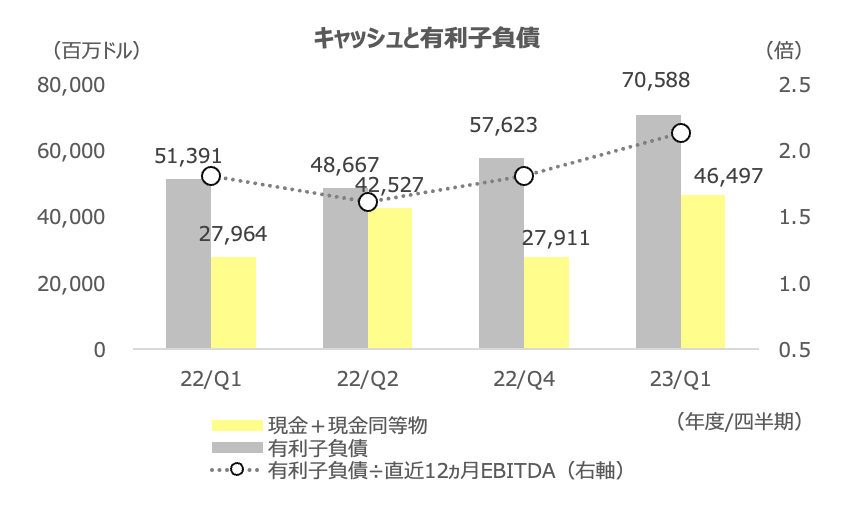

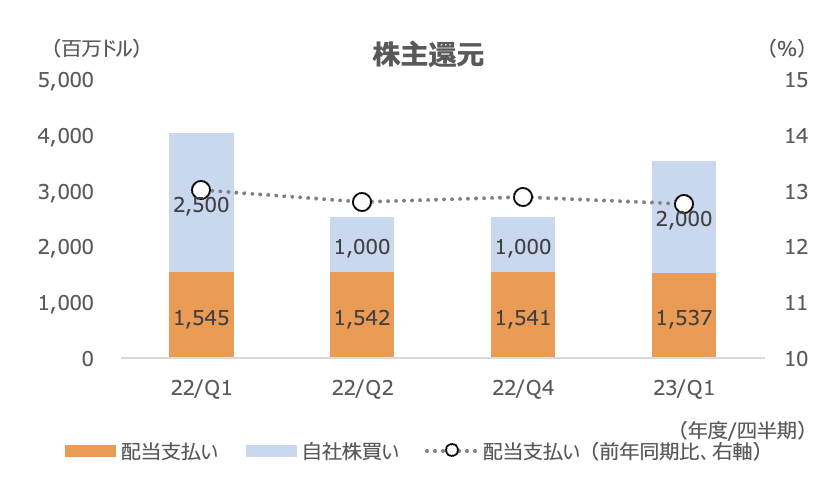

有利子負債が2四半期連続で増加中

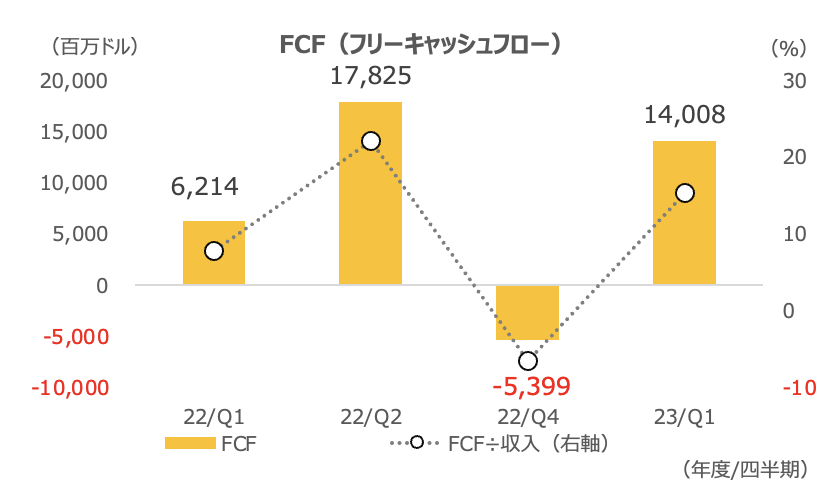

バランスシートでは、有利子負債が2数四半期連続で増えました。ただ、キャッシュフローは安定しているため、それほど懸念するレベルではないと思います。

自社株買いは20億ドル実施し、前年同期からは5億ドル減りましたが、前四半期からは2倍となりました。

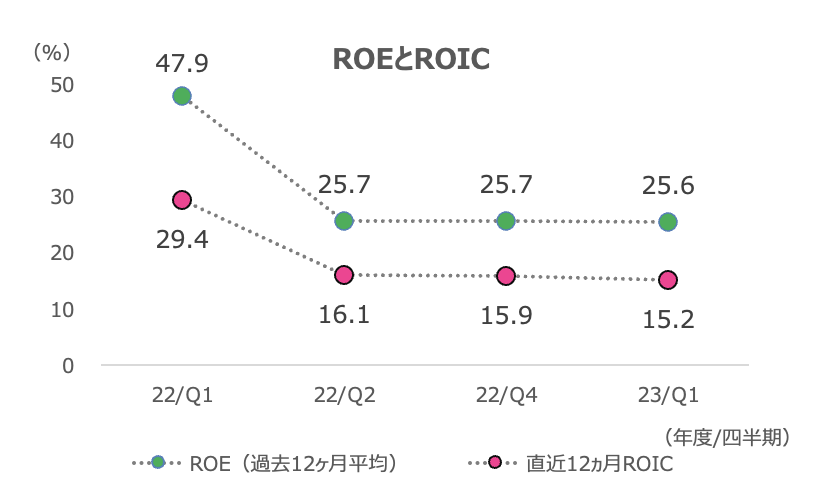

有利子負債が増えたことで、ROICは低下しています。

2桁%増益が予想される中、来期PERは割安に映るがカタリストが不足

今期、来期共に2桁%台の増益が見込まれていますが、来期予想PERは18倍台と、やや割安といえる水準です。

MA事業の減速懸念など、顕著なカタリストに乏しいことから株価の動意は引き続き限られそうですが、業績モメンタムは悪くないと思いますので、株価が大きく下落した際には買い増しを検討したいです。