目次

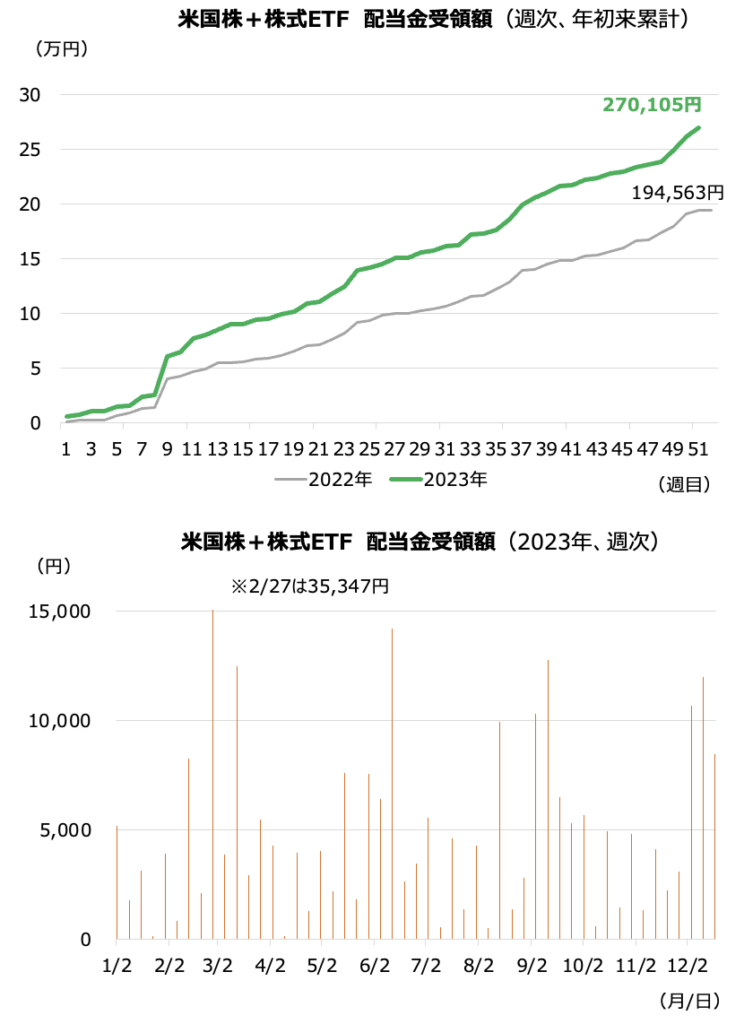

12月18日~22日に、シンタス(CTAS)やマクドナルド(MCD)、ネクステラ・エナジー(NEE)など11銘柄から、合計8,451円の配当金を受領しました(約定日ベース、1ドル=142.20円換算)

年初からの累計は27万105円となりました(1週当たり平均5,296円)

12月18~22日の配当金と2023年推移

MCDが増配、CTASやAJGが好調

MCDが10%増配となりました

株価の年初来騰落率は作業着レンタルのCTASが+32%、保険ブローカーのアーサー・J・ギャラガー(AJG)が+18%、金融情報端末のファクトセット(FDS)が+17%と堅調です

一方、化粧品のエスティローダー(EL)が-42%、再生エネ発電のNEEと農薬のコルテバが-19%、チョコレートのハーシー(HSY)が-21%と軟調です

配当利回りはNEEが3.1%、HSYが2.6%、MCDが2.3%と比較的高めです

直近の増配率が高いのはCTAS、HSY、EL、鉄道のCSX(CSX)、MCD、FDS、NEEで、10%超となっています

(株価騰落率、配当利回りは12月22日時点です↓)

各銘柄の業績・株価動向

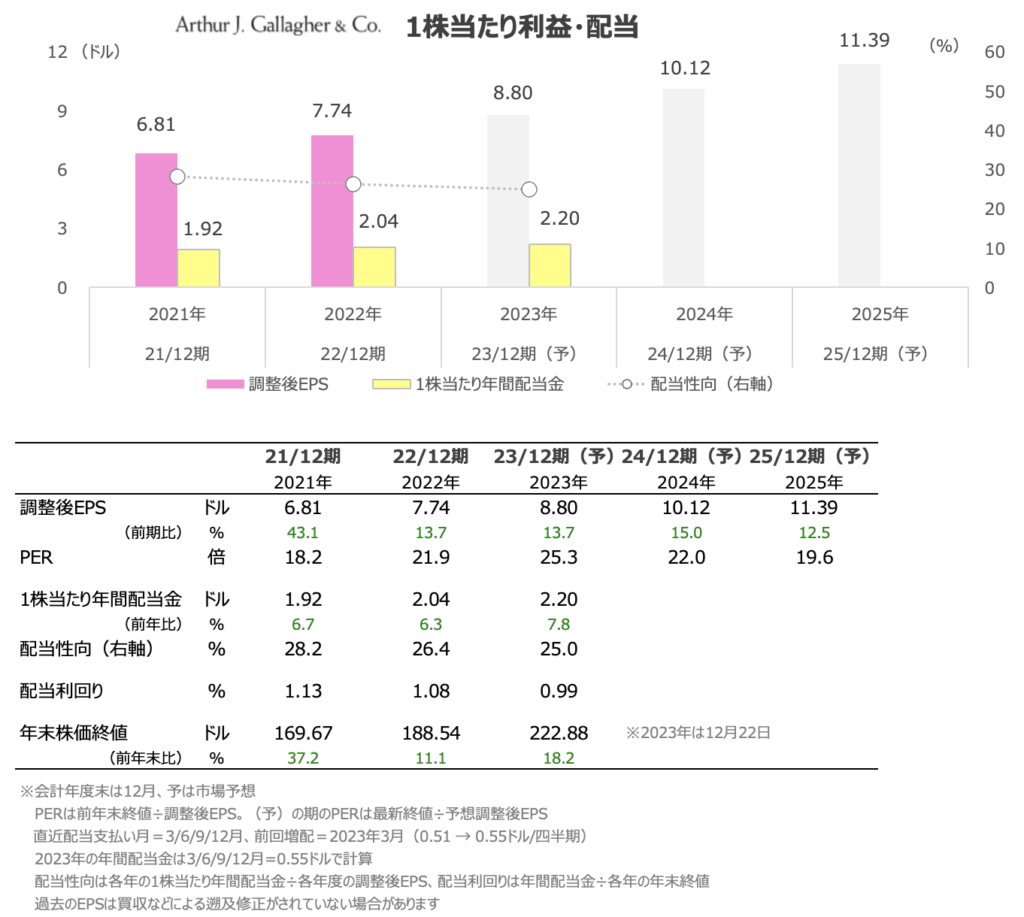

AJG: 保険株売りでサポートライン近辺

私の保有株の中で、ハイテク以外の銘柄での今年有数のアウトパフォーマーです

インフレで保険額が上昇する中、そこから一定比率の手数料を受け取る同社の業績拡大が続いています。積極的な買収も継続してます

株価は調整らしい調整があまりありませんでしたが、11月以降は利下げ期待から保険株(それまでの金利上昇局面で買われていました)が全体的に売られる中、同社株も50周線近辺に下げており、サポートライン近傍にあります

来期以降も10%台の増益が続くと市場では予想されており、20倍前後のPERは割高感は薄い印象です

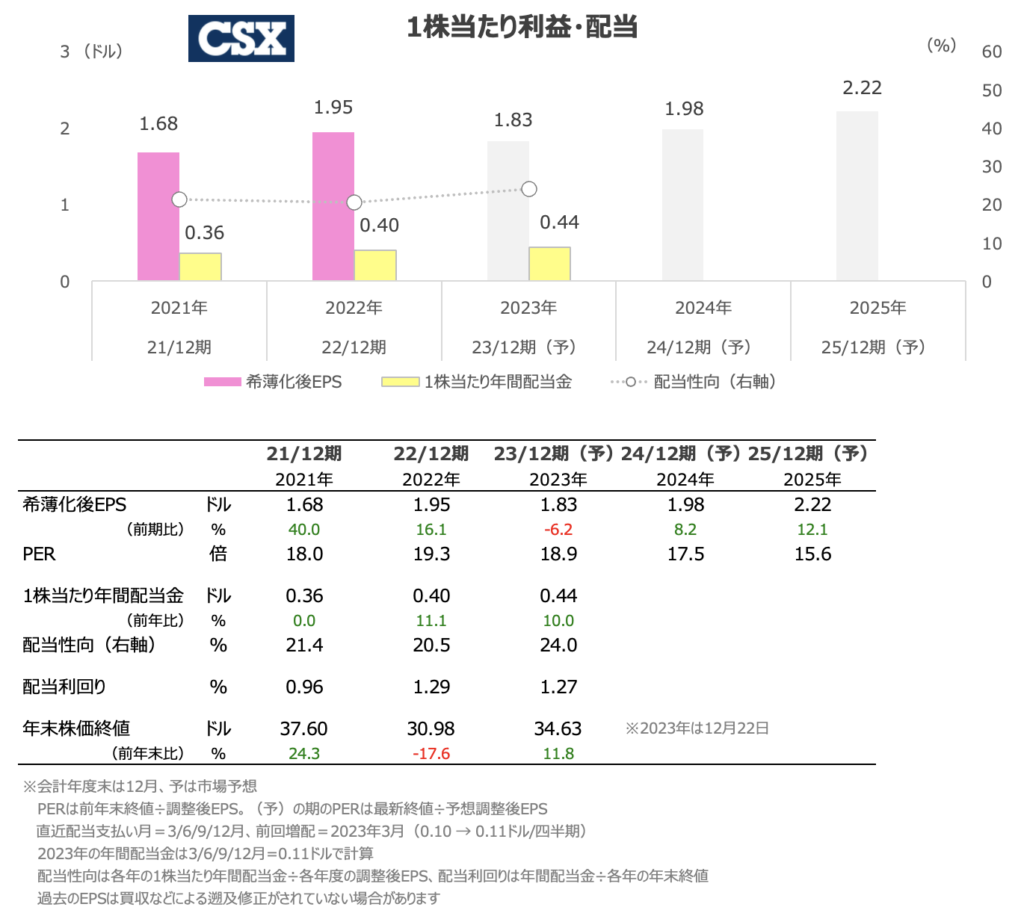

CSX: ダブルボトムを示現

鉄道輸送量の減少が続いています。自動車は伸びていますが、小売など企業の在庫増加が災いして低調な推移が続いていました

ただし、ISM製造業景況指数が50割れも底打ちを試すような推移が続いており、小売業では過剰在庫の削減が進んでいます

需要(輸送量)の本格的な回復にはもう少し時間がかかりそうですが、利下げ期待からの上昇相場で特にラッセル2000など中小型株の戻りが先行した際、同社株も同様の好パフォーマンスを示し、米経済のソフトランディング期待が追い風になっています

テクニカル上はネックラインを上回り、ダブルボトムを示現しています

先行きの景気認識に関しては過度な楽観を持つのはリスキーではあるものの、来期からの増益転換が予想されており、しばらくは底堅い株価が期待できそうです

株価は長期移動平均(200週線)での底値固めに成功しており、調整時は30ドル近辺がサポートになりそうです

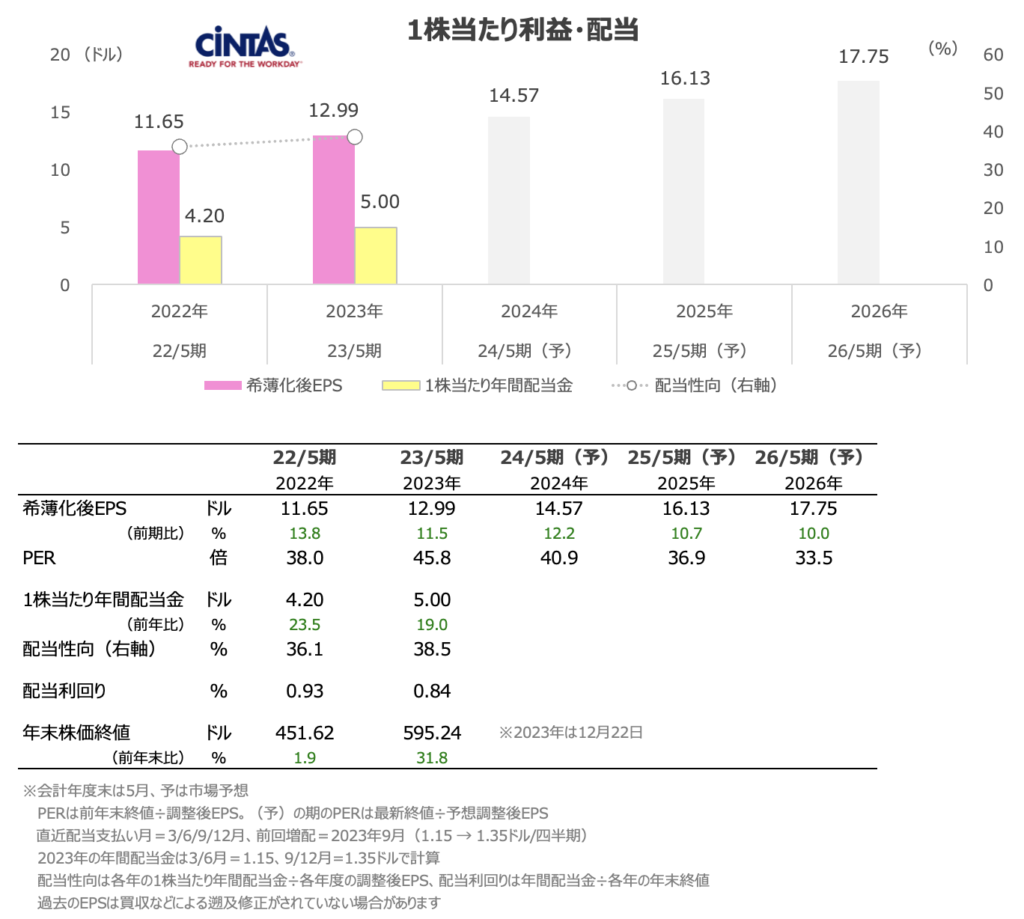

CTAS: 通期上方修正で最高値更新

先週、2023年8-10月期決算を発表し、通期業績見通しを市場予想を上回る水準に上方修正し、最高値を更新しました

値動きは地味ですが、最近はほとんどの決算発表において通期見通しを上方修正しています

雇用市場に減速感が少しずつ漂っているものの、まだ米国の新規雇用者は純増傾向にあり、同社の作業着レンタルなどにポジティブな展開が続いています

配当は高い10%台後半の高い伸びが続いていて、40年以上連続で増配中です

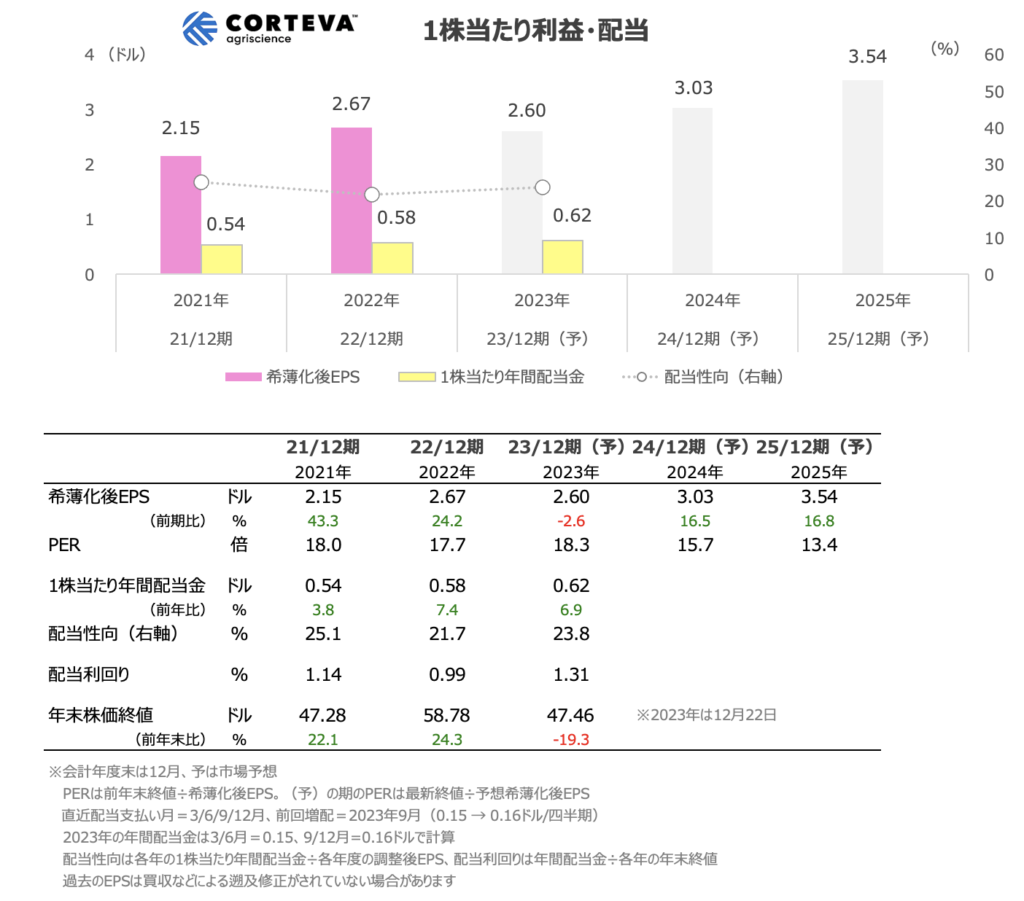

CTVA: 減益続く、配当性向は20%台

農薬需要の一服から、2023年7-9月期も減収・赤字と厳しい状況が続いています。通期見通しは据え置きました

市場では来期から増益に回帰するとの予想になっています。PERは低水準の業績を反映して切り下がった水準にあります

株価は200週線前後で一旦、底を打ちました

配当は年間0.1ドルずつ増配を行っており、配当性向は20%台と低めです

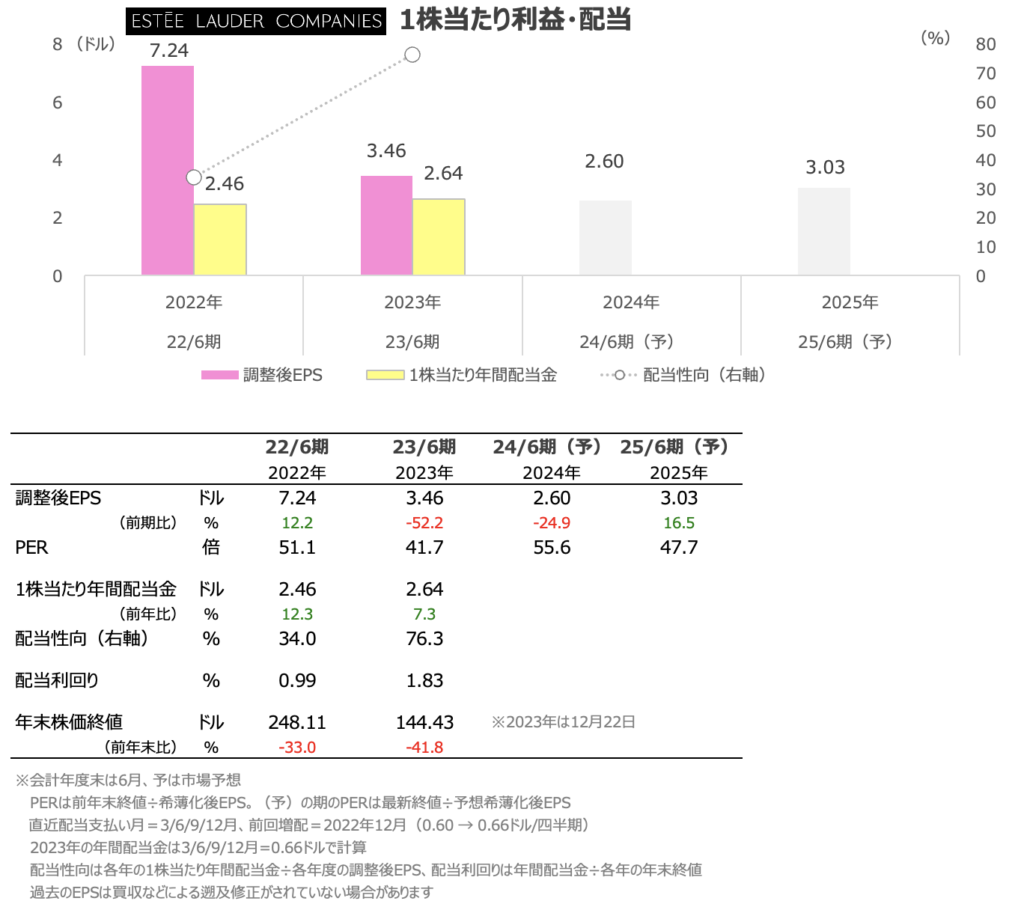

EL: 回復の兆しみられず

今年は中国需要の急減などが業績の大きな落ち込みにつながり、株価は急落しました

先週のナイキの決算でも、ELが主力とする中国のマクロは厳しい状況の継続がうかがえ、持続的な株価の復調に至るには決算での明確な底打ち宣言が必要な状況です

自社株買いが大きく減少し、配当性向は80%近くに急伸しましたが、減配に陥るリスクは今のところ低いと見られます。ただ、さすがに1年前のような増配は困難となっています

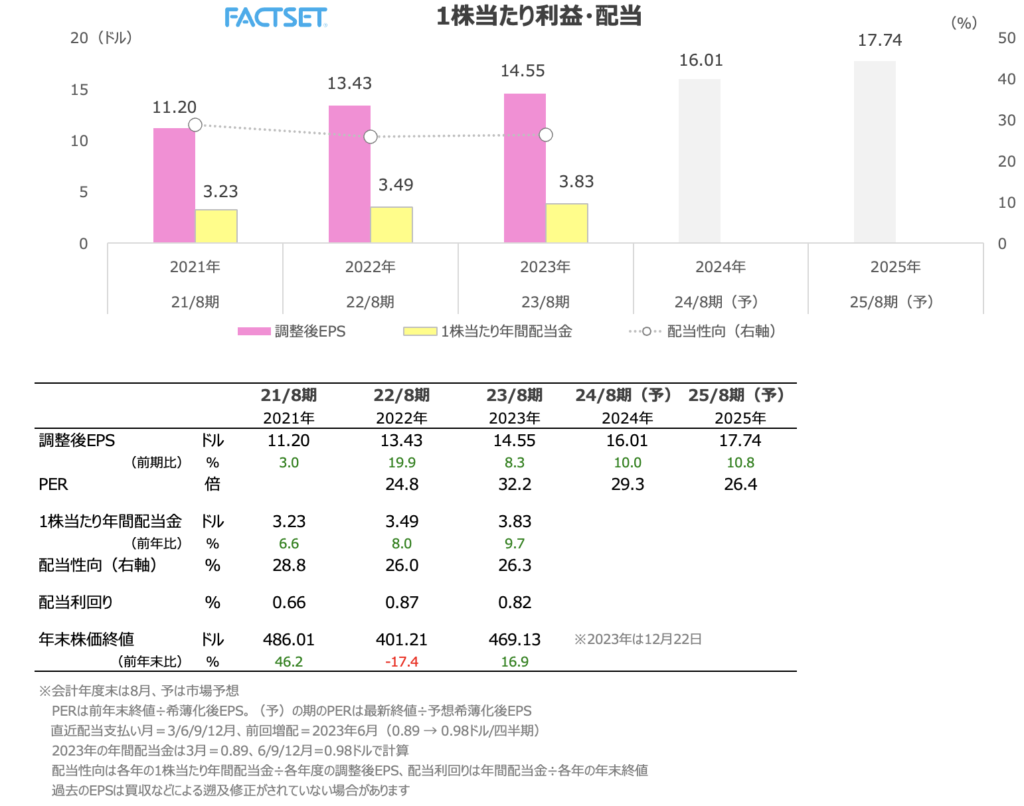

FDS: 下方修正も年初来高値更新

先日発表した2023年9-11月期決算で通期見通しを下方修正しましたが、その後は買いが優勢となり、21日に年初来高値を更新しています

相場の地合いが堅調なことから、金融市場と密接な関係にある同社のような金融情報端末や指数算出を手掛ける銘柄の株価がここもと好調です

配当は20年以上連続増配中です

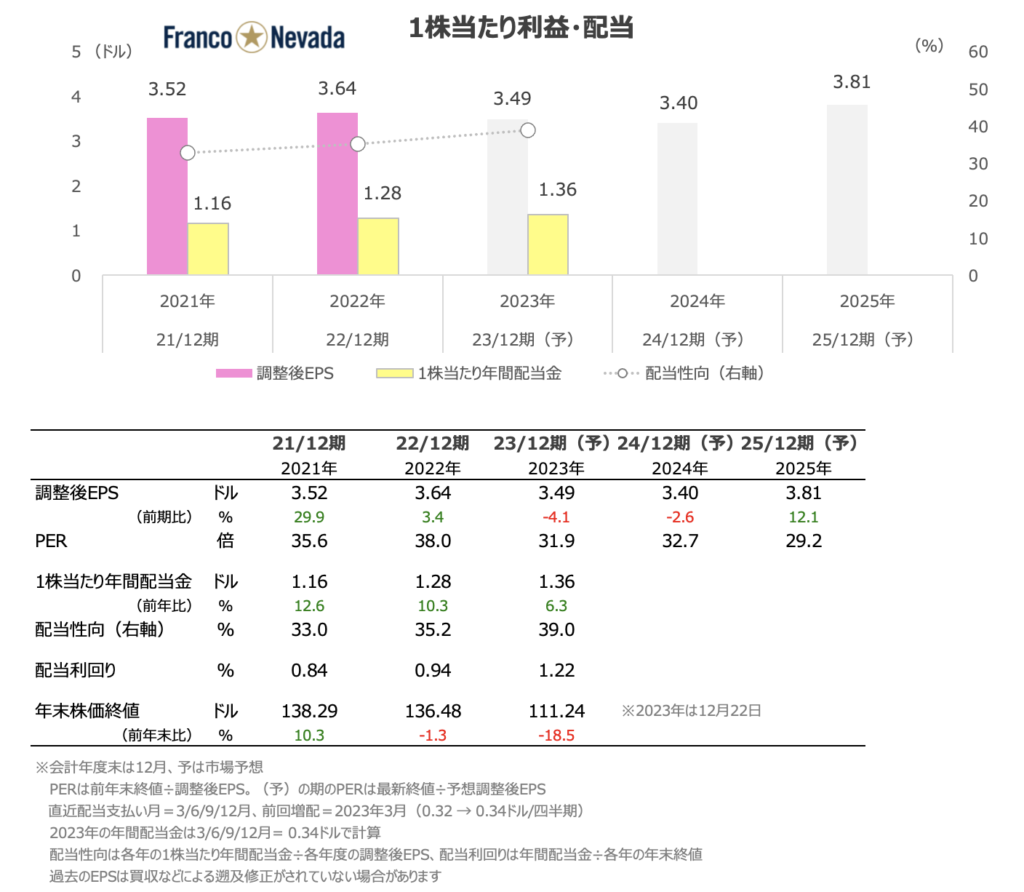

FNV:パナマプロジェクトが重し

金鉱に出資して収益を得るストリーミングやライセンス事業を手掛けており、金や原油価格に収益を依存します

金価格が好調なわりには株価がさえず、原油価格の下落のほか出資するパナマの銅鉱山プロジェクト(FNVの収入の最大級規模を占める)が政治判断で操業停止になっている影響が大きいです

EPSは小幅減益が予想されている中で30倍前後のPERは到底許容できず、株価は厳しい状況が続きそうです

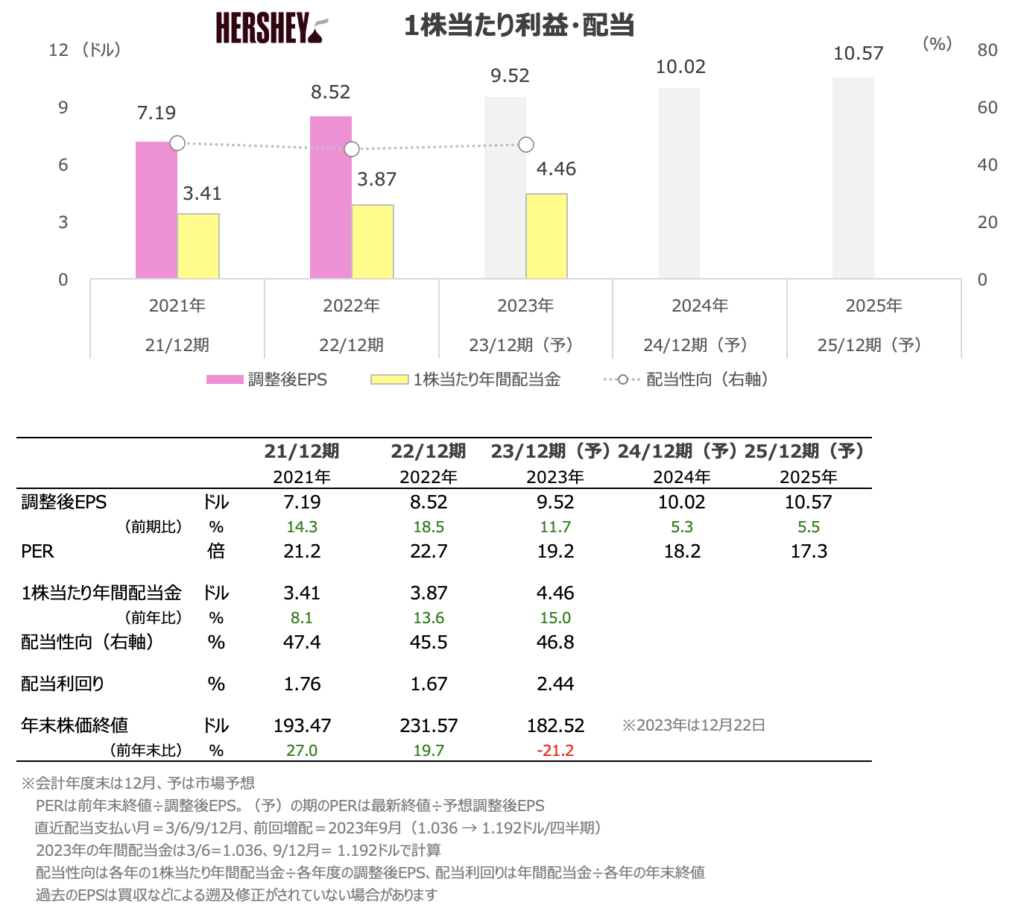

HSY:業績懸念増すも株価は底打ちトライ

言わずと知れたチョコレート大手で、インフレで増収増益が続いていますが、株価は先行きの減速リスク(インフレ減速)が警戒されています

来期からは1桁%台半ばにEPS成長率が減速するとの見方です

最近は塩菓子の事業投資を行っている矢先に、GLP-1薬のリスクが浮上したことも懸念材料になっている感があります

インフレ局面での株価パフォーマンスが素晴らしかったことから、調整局面は長引きそうですが、PERの調整が進んだほか、配当利回りも上昇基調にあることから、現在の200週近辺で株価は底打ちを試しそうです

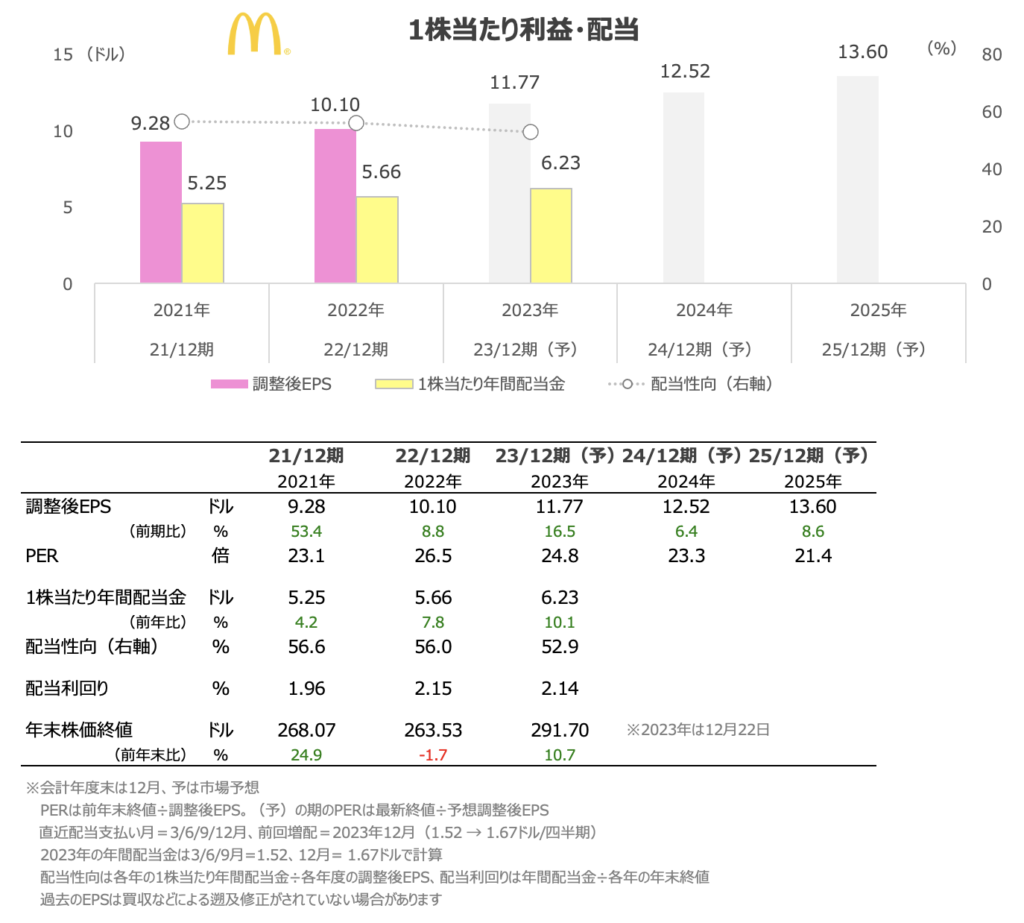

MCD:10%増配 上場来高値圏で一服感も

12月で10%増配となりました。GLP-1懸念で株価は売られる場面もありましたが、好業績が継続中で、ディフェンシブセクターの中では株価は好調です(上場来高値圏)

40年以上の連続増配銘柄で、ここ2年ほどは増配率が加速しています株式市場の活況もポジティブです

来期以降も増益が予想されていますが、1桁%台半ば〜後半の増益予想に対して20倍強のPERはやや割高感がありますが、下落時には優先的に拾いたい銘柄です

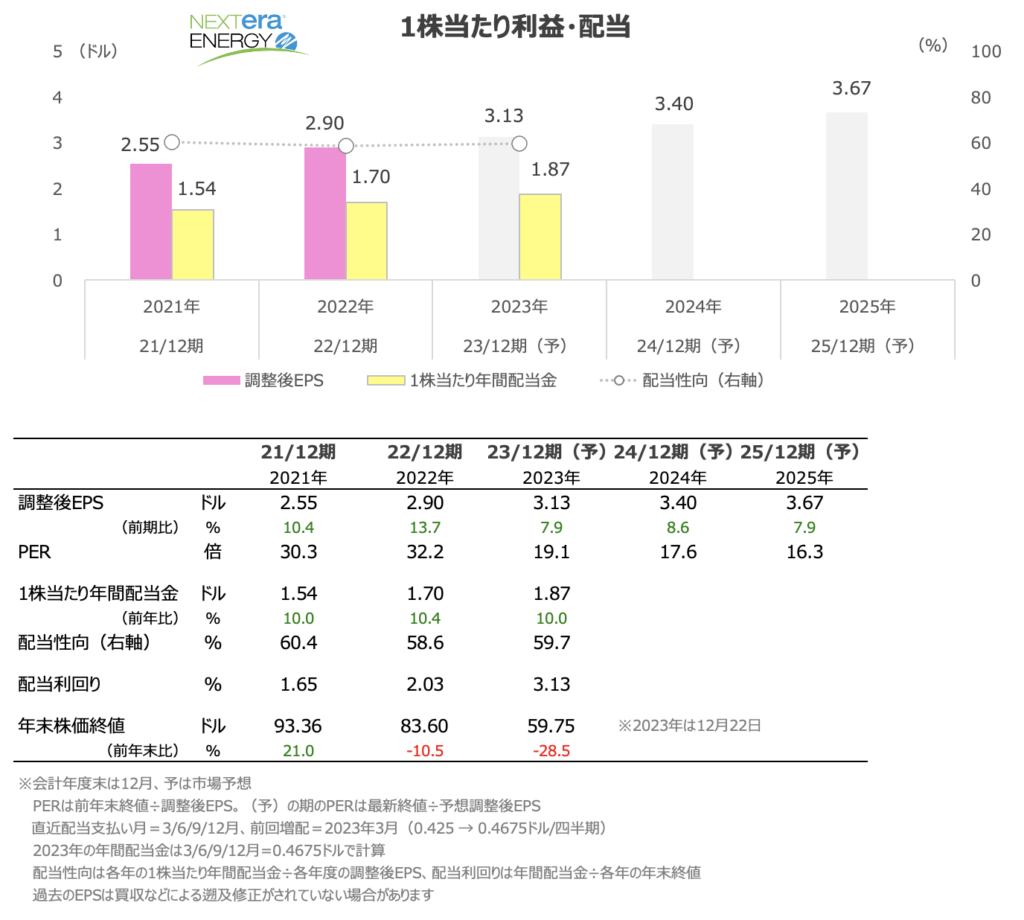

NEE: 配当利回りは3%台

金利上昇で、設備投資の減速リスクや高配当利回り銘柄のアンダーパフォームが顕著となった1年でした。足元で金利が低下している割には株価に顕著な戻りはみられず、公益株は物色の圏外に置かれている感があります

近年は、ソーラーパネルの輸入など金利以外にも色々な問題が再生エネルギー業界には取り沙汰されており、物色が戻るには相当時間がかかりそうです

減配リスクはゼロではありませんが、配当利回りが3%台に乗ってきたことから株価はこの辺りでの下げ止まりを期待したいです

高配当利回りに加えて、1桁%台の増益予想に対して10倍台後半のPERは、悪くない水準だと思います

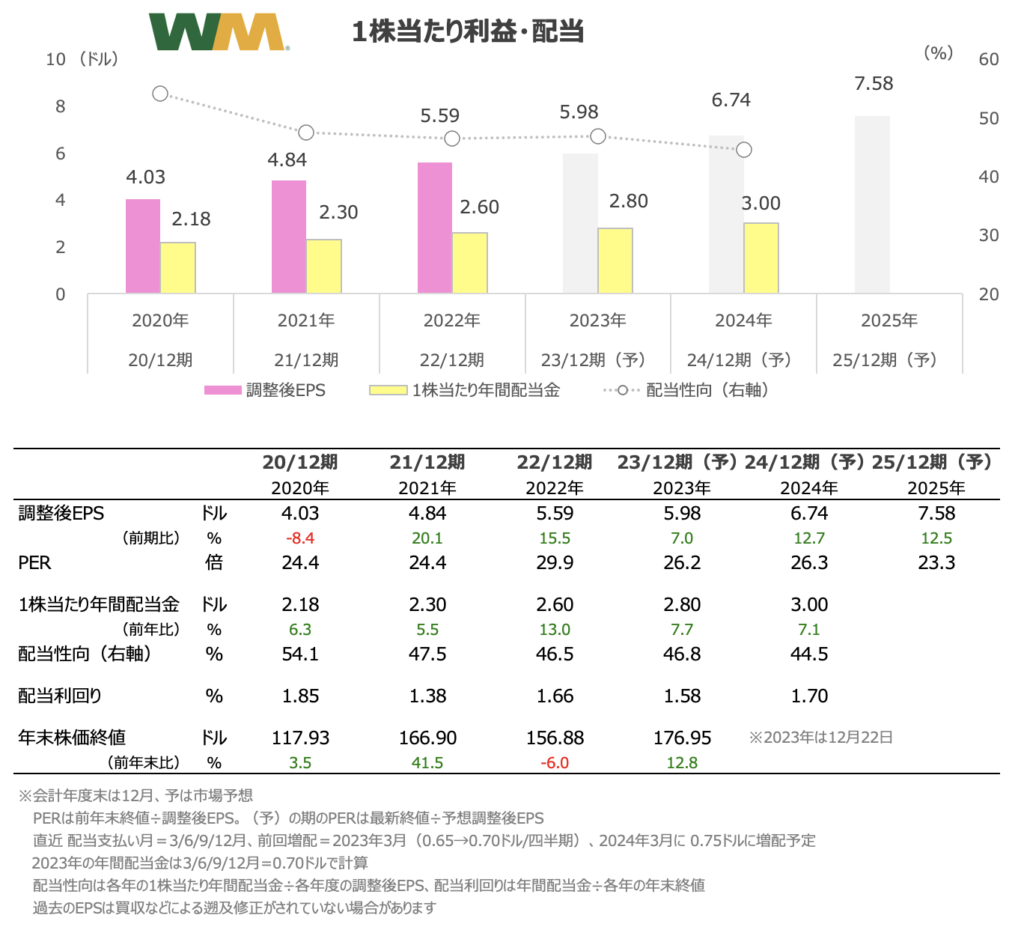

WM: 約2年ぶりに上場来高値更新

今期はリサイクル部門の減速やインフレの減速で増益率がマイルドとなる見込みですが、来期以降も増益が予想されています

ごみ回収は派手な業績変動は見込みにくいですが、安定的な点が投資家としては安心感が持てるところです

既に2024年3月での増配も公表済みで、株価は12月に約2年ぶりに最高値を更新しました