目次

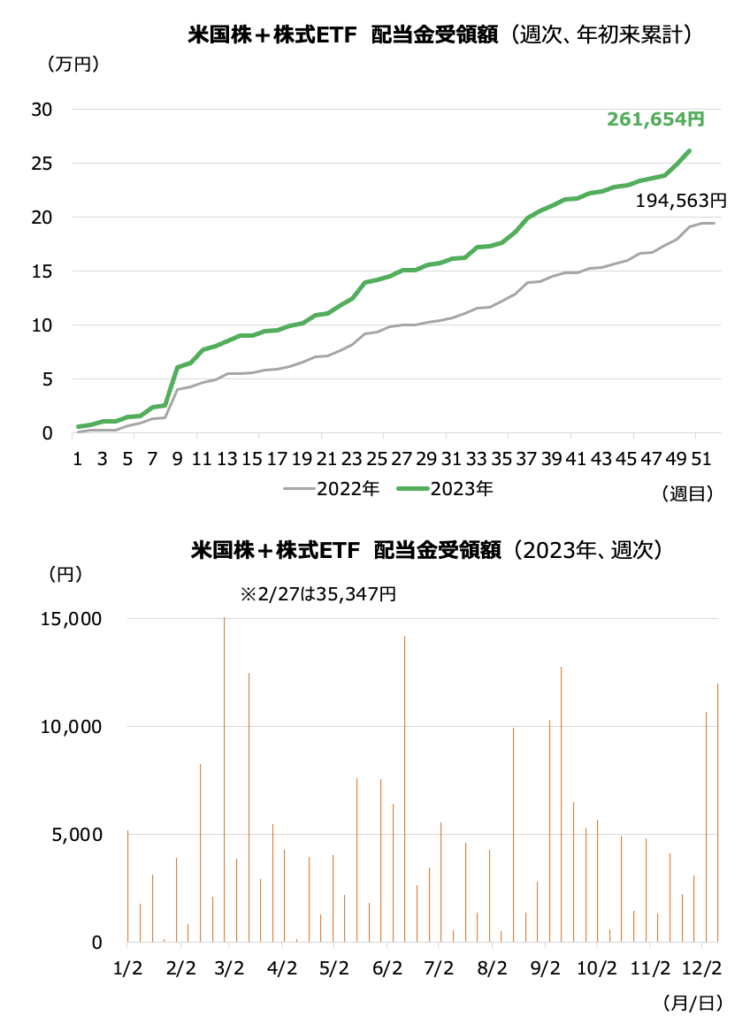

12月11日~15日に、マイクロソフト(MSFT)やイーライリリー(LLY)、ユナイテッド・ヘルス(UNH)、シェブロン(CVX)など12銘柄から、合計11,975円の配当金を受領しました(約定日ベース、1ドル=141.90円換算)

年初からの累計は26万1654円となりました(1週当たり平均5,233円)

12月11~15日の配当金一覧と2023年推移

MSFTが増配、株価はLLYと共に年初来+50%台

MSFTが10%増配、エマソン・エレクトリック(EMR)が1%増配、ロックウェル(ROK)が6%増配となりました

株価の年初来騰落率はLLYとMSFTが+50%超、コンステレーション・エナジー(CEG)が+38%、S&Pグローバル(SPGI)が+30%と好調です

下落は、CVXとEMRの2銘柄です

配当利回りはCVXが4.0%、ホーム・デポ(HD)が+2.3%と高めで、iシェアーズ優先株式ETF(PFF)は6.8%です

(株価騰落率、配当利回りは12月15日時点です↓)

業績予想・株価

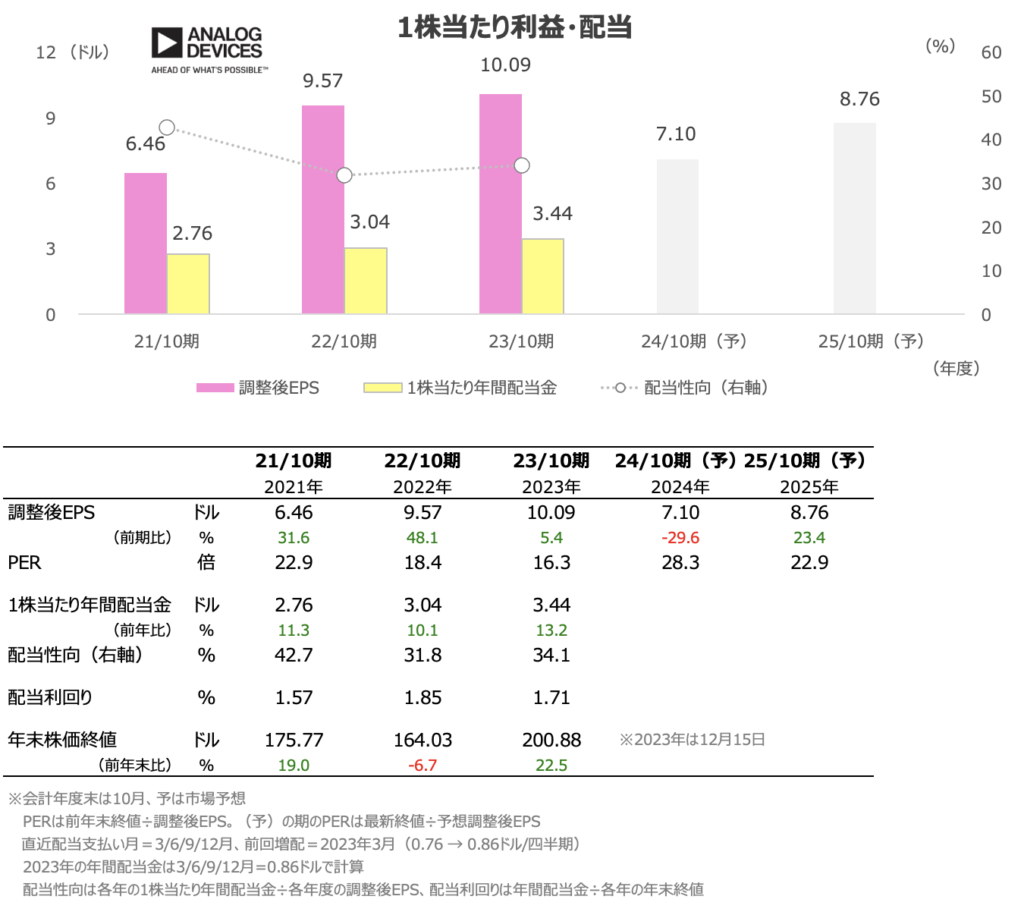

アナログ・デバイセズ(ADI)

今期(24/10期)は大幅減益の市場予想ですが、株価は最高値をつけました

半導体需要はAI以外は低調ですが、FOMC後に利下げ(金利低下)やソフトランディング期待が一段と強まったことから、金利に敏感な設備投資関連銘柄が急騰しています。設備投資が増えるとの思惑は、産業機械や自動車向け半導体などを手がける同社の株価に追い風となります

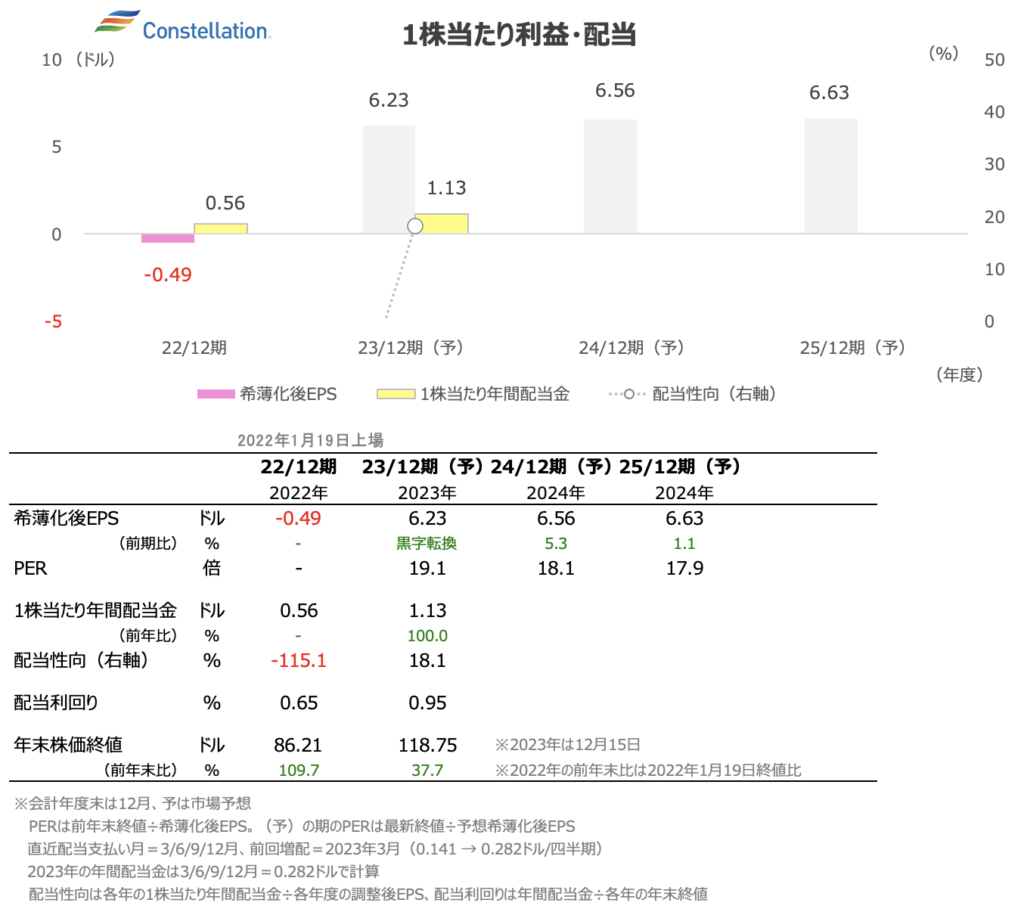

コンステレーション・エナジー(CEG)

上場2年目ですが、株価は苦戦が続く公益事業セクターの中で逆行高を演じてきました

水素関連の中小型企業を中心に、金利高止まりで再生可能エネルギーの発電コストの高さが嫌気されていますが、原発関連は比較的、規模の経済性が期待できるのか同社株に大きな崩れはみられません

直近で利益確定売りが先行する場面がありましたが、押し目買いの動きが見られます

ただし、今後の増益率は公益企業らしい1桁%台前半の予想です。PERが10倍台後半と割安感には乏しいです

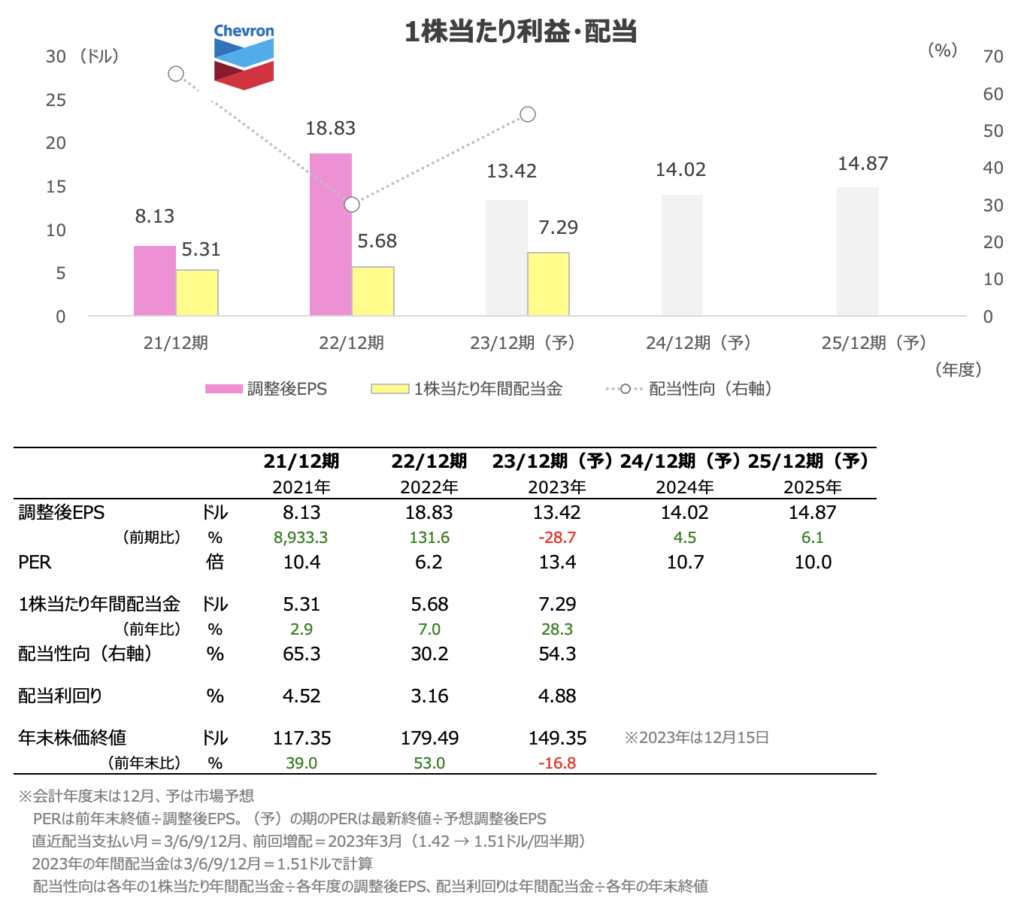

シェブロン(CVX)

原油安で独歩安となっているセクターですが、ソフトランディング期待が強まればエネルギー消費回復の思惑が高まり、CVX株が復調に向かう可能性はありそうです

2024年の巻き返しセクター(候補)として注目しています。市場予想では来期は増益見込みです

配当利回りは4.0%です

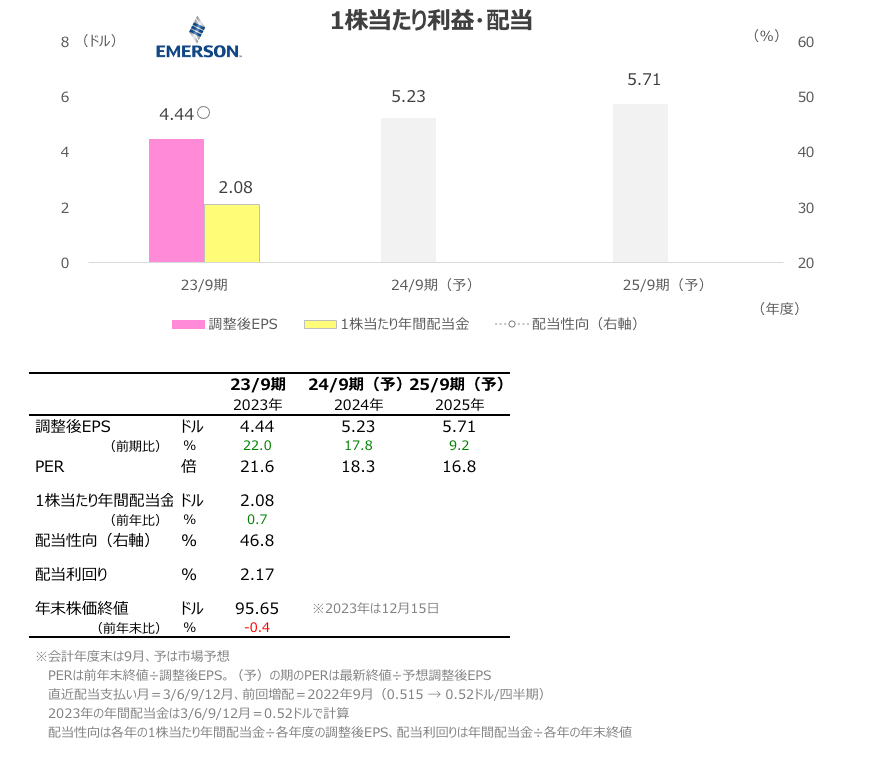

エマソン・エレクトリック(EMR)

60年以上の増配銘柄ですが、近年の増配率はほぼ0に近い低水準です

環境関連企業を売却したことで、オートメーションのピュア企業としての転進を図っており、一刻も早い成果を期待したいところです

2桁%前後の増益率が予想されており、バリュー銘柄として再評価を受ける余地はあるだろうと見ています

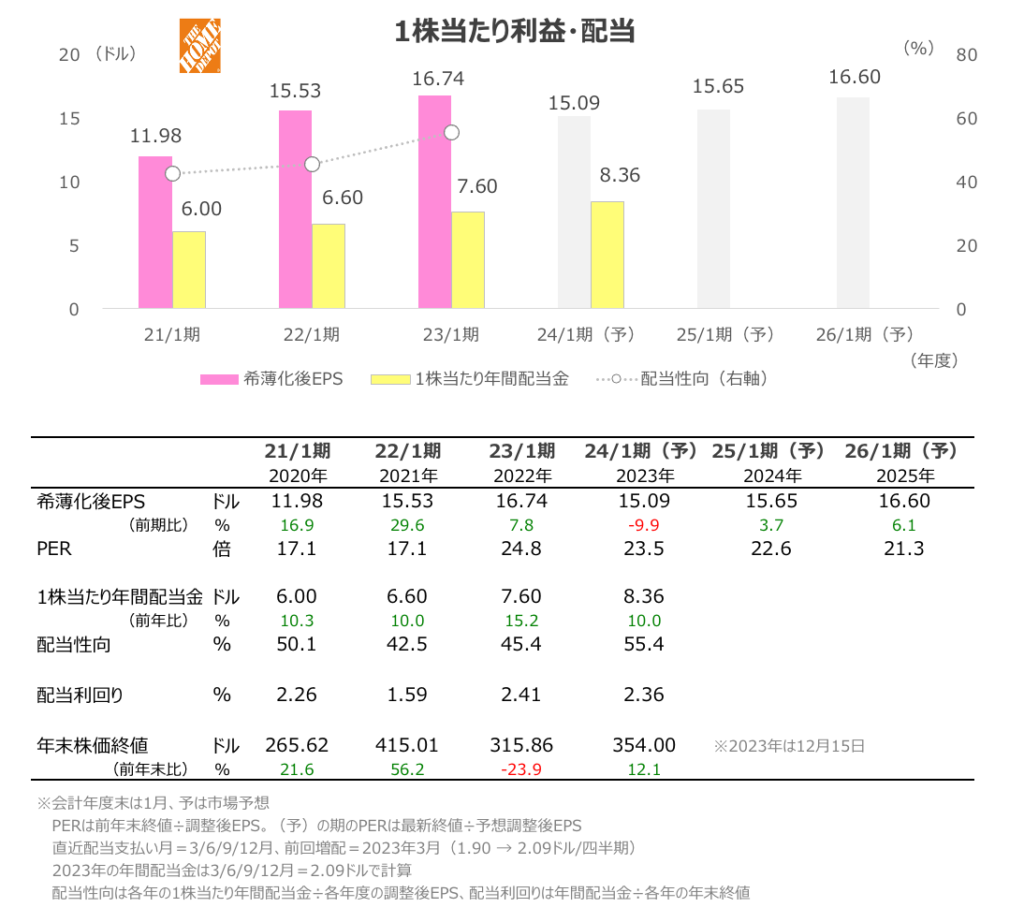

ホーム・デポ(HD)

株価は夏の高値を上抜けてきました

中古住宅不足&新築住宅価格の高騰に加え、足元の金利低下で住宅建築株が一段と動意づく中、リフォーム建材小売り大手の同社株もようやく上向いてきました

今期は減益予想ですが、来期、金利低下を受けてどの程度の回復に向かうのか注目されます

住宅建築需要よりは、既存の住宅保有者による買い物動向が同社の大きく業績を左右します

安定的に2桁%増配を継続しており、配当利回りは2.3%と比較的高めです

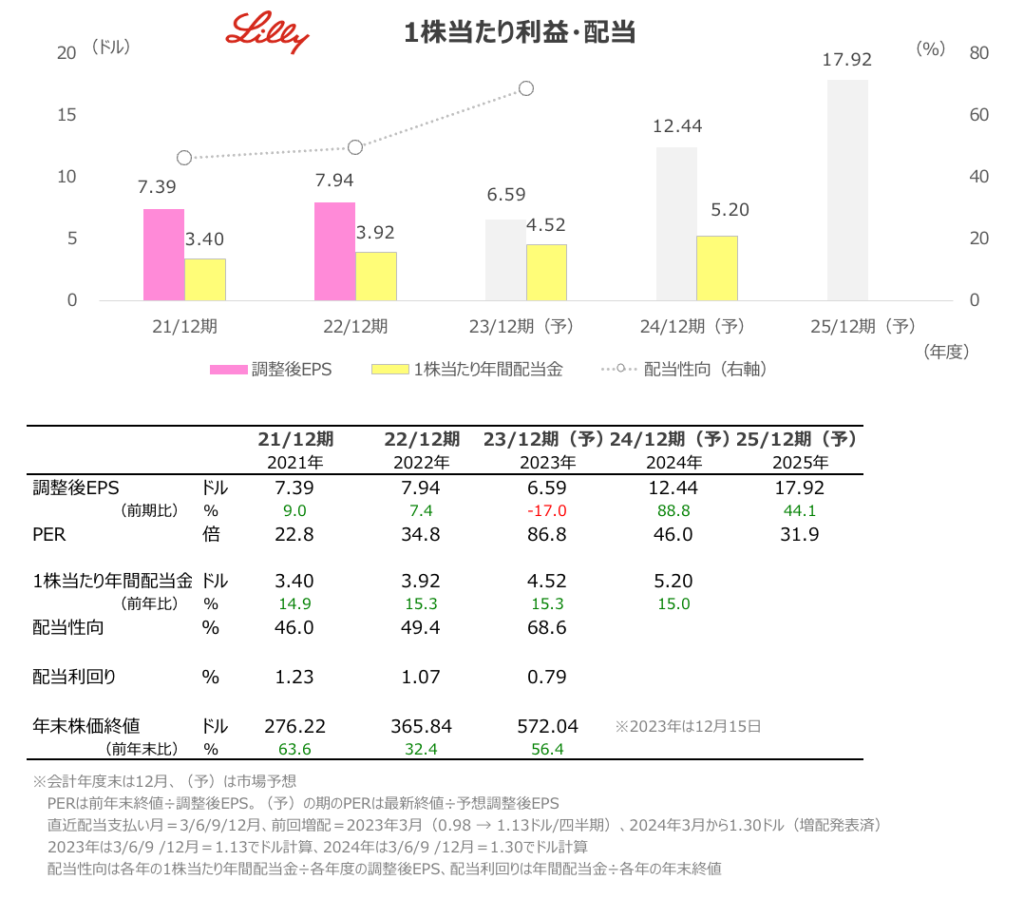

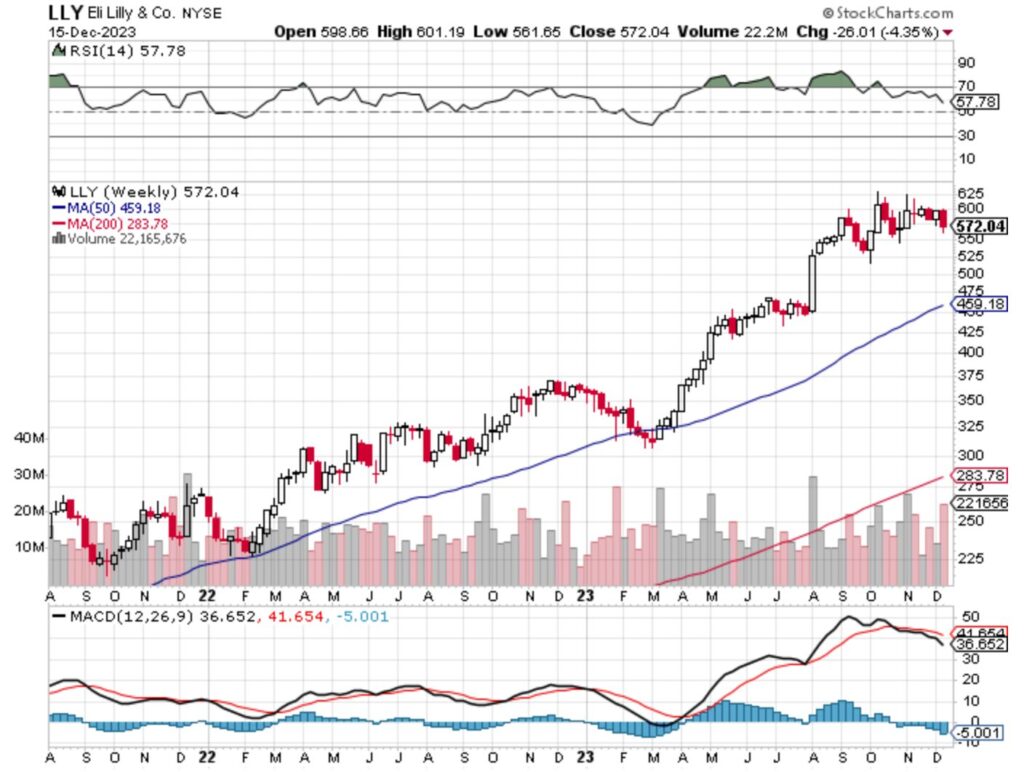

イーライリリー(LLY)

今期は買収した企業の開発費計上により減益見込みですが、来期は再び増益が期待されています

GLP-1は糖尿病薬の安定需要拡大が期待されますが、11月に承認された肥満治療薬は高額ゆえに保険適用になるか否か、患者の継続服用可否が今後注目されます

相場全体が上向く中で、株価が先行していた同社株はやや利益確定売りに押されていますが、その他にも有力な医薬品の開発パイプラインが豊富ですので、医薬品の最有望銘柄として引き続き期待しています

配当は15%増配を継続中で、高いキャッシュ創出力に裏付けされた株主還元力も魅力です

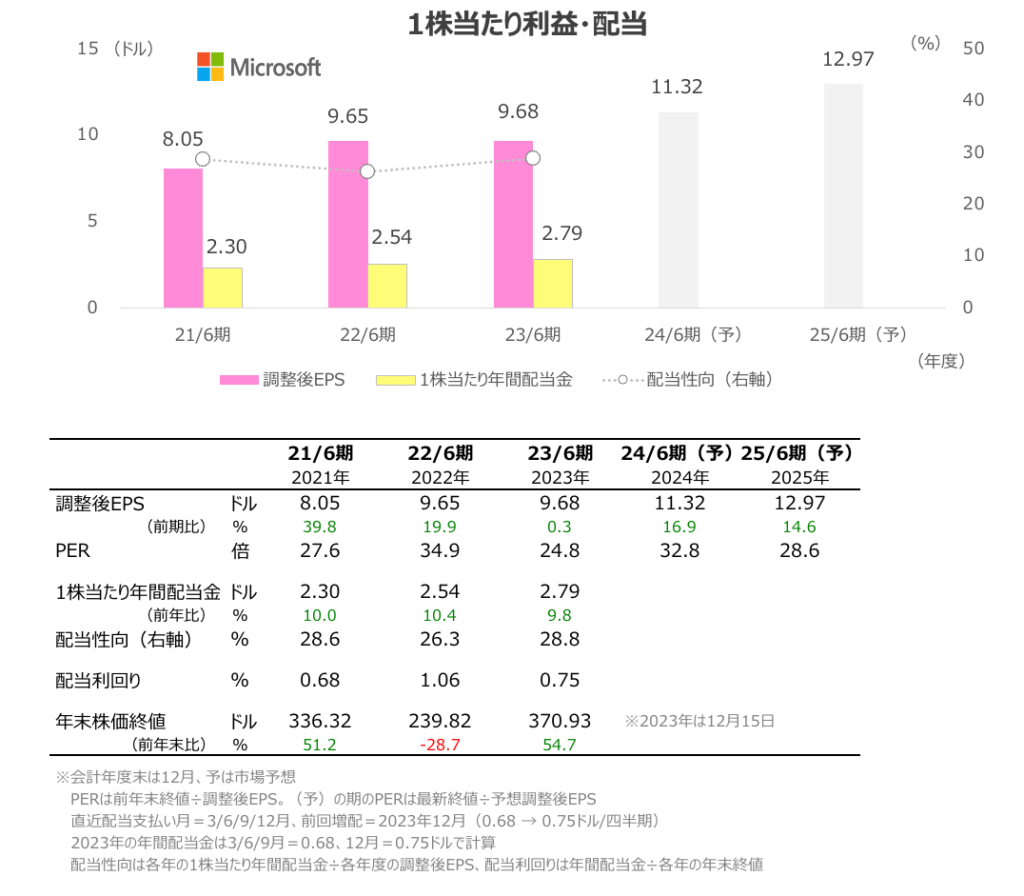

マイクロソフト(MSFT)

LLY同様に利益確定売りが優勢となっていますが、ファンダメンタルズは非常に堅調です

11月にはOpenAI経営問題を巡るすったもんだがありましたが、同社の介入のもと、アルトマン氏を含めた有力な開発スタッフをOpenAIに引き留めることに成功しました

7−9月決算では同業の中でいち早く生成AIの業績寄与を示し、今季から増益率は加速する市場予想となっています

PERは30倍台に入っていますが、2桁%台増益の見込みや10%前後の増配率を考慮すると過度に割高とは言い難いです

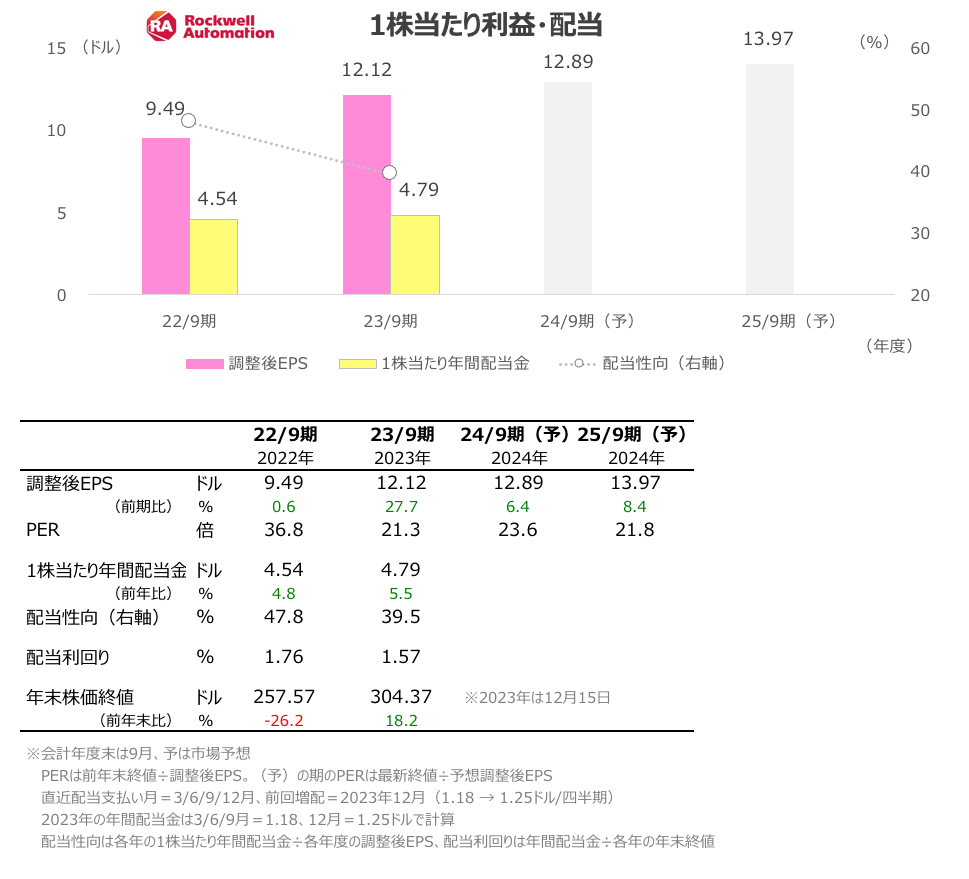

ロックウェル・オートメーション(ROK)

製造業向けオートメーションソリューションを提供する会社です

多くの資本財企業同様に、サプライチェーンが改善したことでリードタイムが縮小し、顧客が(早く物が入手できるようになったため)発注を一部手控える(=受注残の減速)という事象が株価の重荷となりました

米国の建設受注で製造業は引き続き拡大しており、製造業回帰の動きが追い風ですが、今期は前期と比べて低めの増益率予想となっています

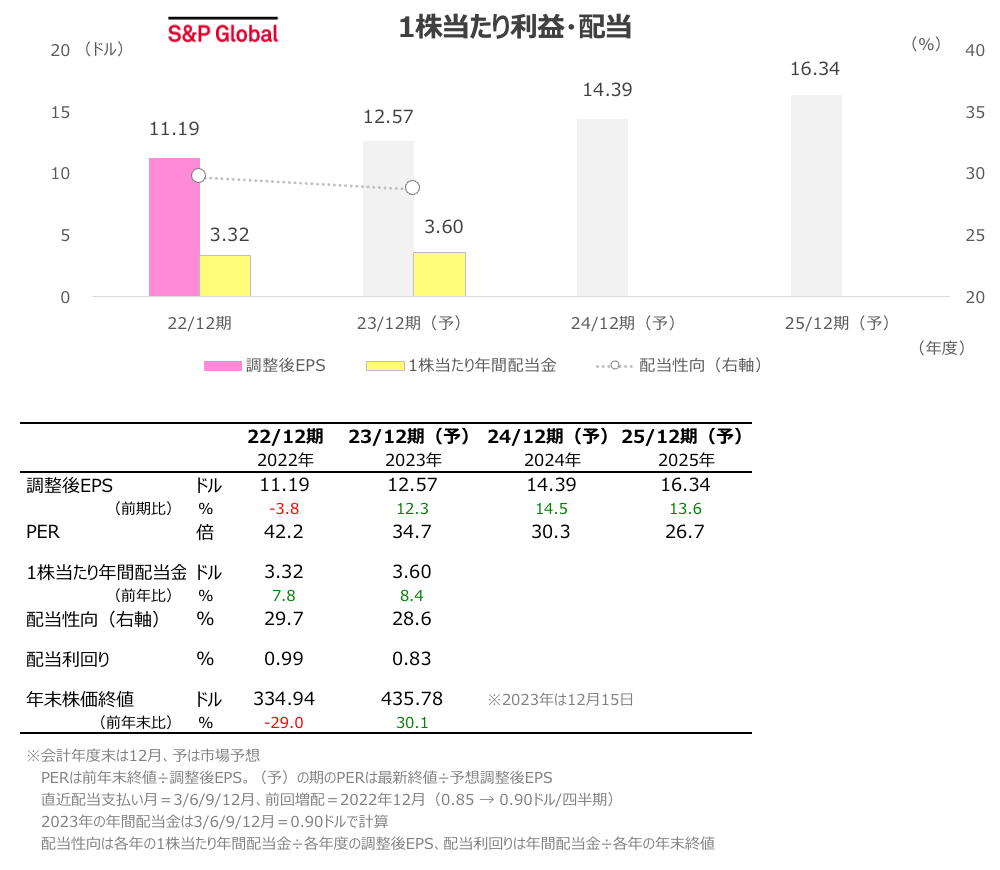

S&Pグローバル(SPGI)

ここもとは自動車向けサービスなどが好調な反面、金利上昇で債券市場が厳しくなり、債券レーティングなどの事業に逆風となっていましたが、債券事業の改善が期待される展開となっています

株式市場の活況もポジティブです

今期以降、10%台の増益が続く市場予想となっており、年初来株価はS&P500を大きくアウトパフォームしています

安定増配銘柄でもあります

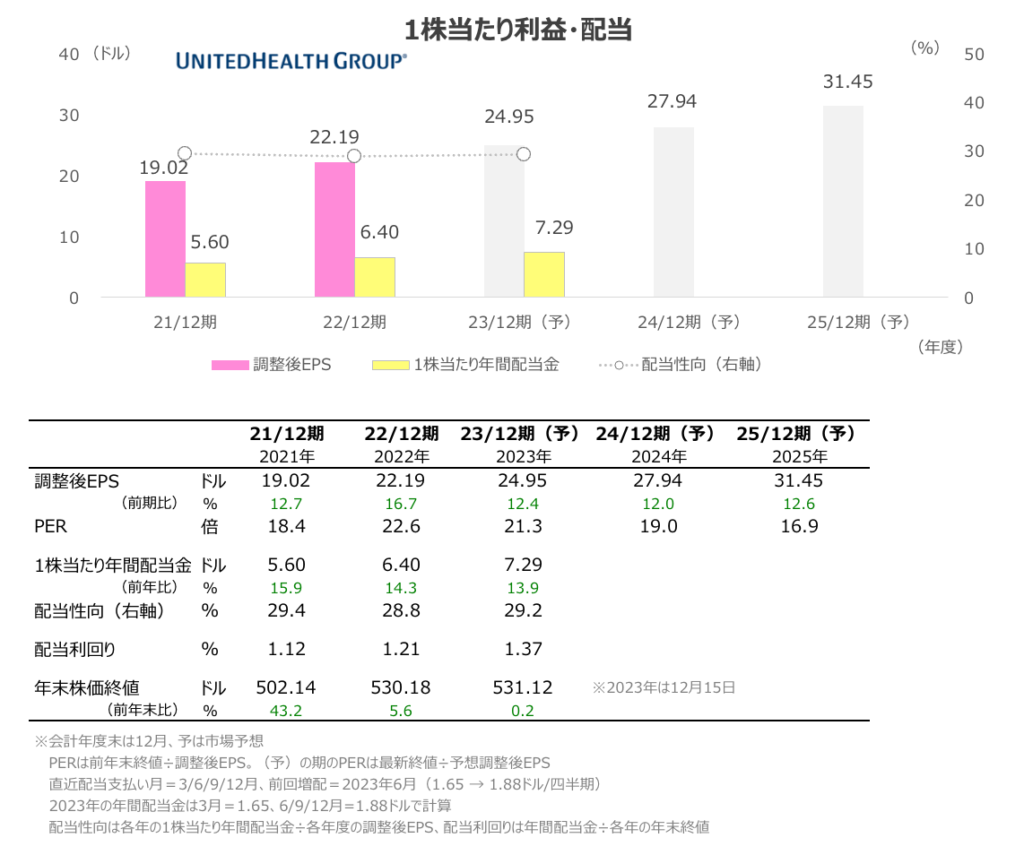

ユナイテッド・ヘルス・グループ(UNH)

年初来騰落率はほぼ変わらずですが、ディフェンシブセクターが大きくアンダーパフォームする中、比較的底堅い値動きとなっており、最高値を更新する局面もありました

11月にインベスターデーを開催し、来期も増益が続く見通しを発表しています

有料医療保険のメディケアアドバンテージの継続成長や、Optumと合わせた医療サービス&効率化のビジネスモデルが強固な競争力を創出しており、市場では今後も10%台の増益が続くと予想しています

増配率も高い比率が続いています

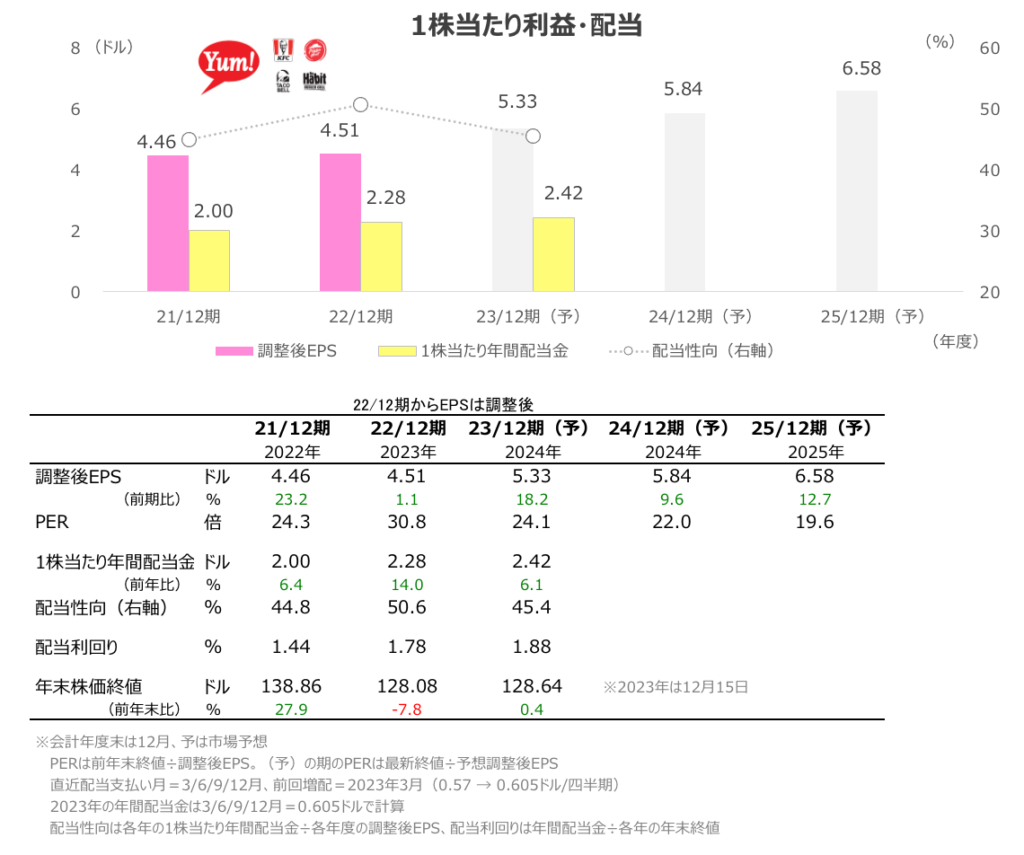

ヤム・ブランズ(YUM)

世界的に景気減速が懸念され外食にも逆風が吹きつつありますが、比較的単価の低い外食はむしろディフェンシブな側面(安い外食に消費者が流れる)もあり、今のところ業績の大きな低下は見られません

ただ、GLP-1薬(肥満治療薬)によるスナック菓子や外食需要への逆風が意識されるほか、業績面での大きなカタリストに乏しいことから、同社の株価は底堅いもののパッとしません

株価トレンドが好転するにはもう少し時間がかかりそうですが、テクニカル分析上はMACDのゴールデンクロスを形成中など、反発期待を残すチャート形状となっています