目次

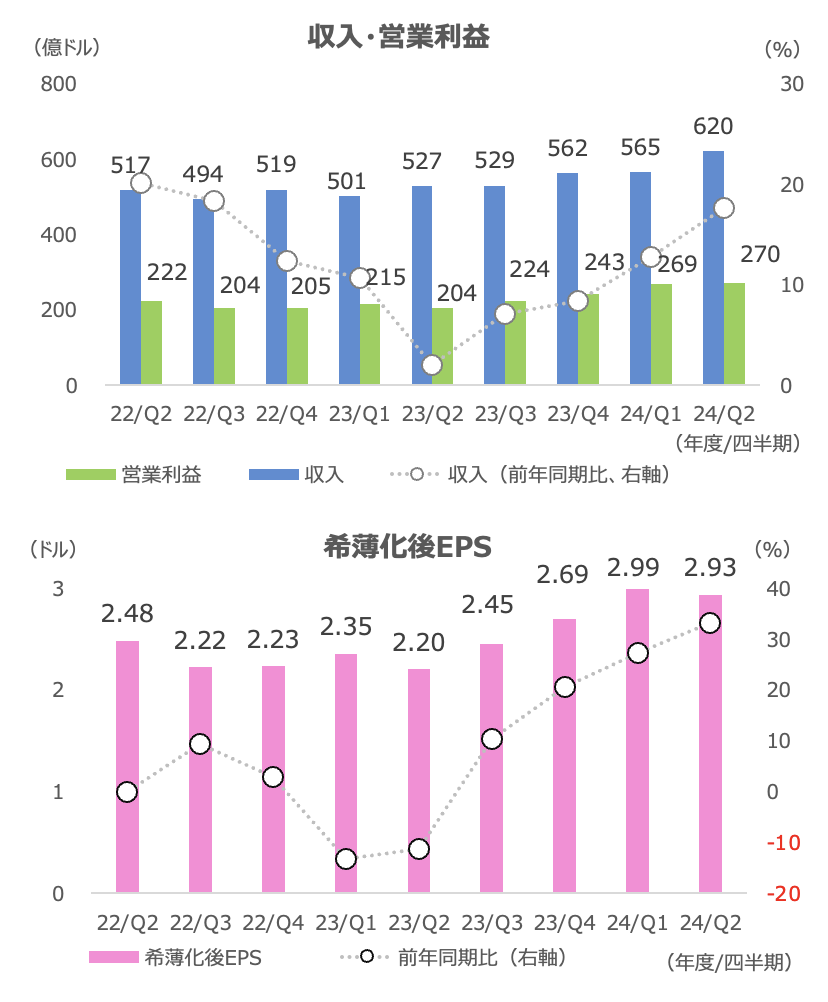

マイクロソフトの2024年度2Q(10-12月期)決算は、収入が+18%の620億ドル、希薄化後EPSが+33%の2.93ドルで、共に市場予想を上回りました

3Q(1-3月期)の見通しは収入のレンジ中央値(600~610億ドル、中央値605億ドル)が市場予想の610億ドルを下回りました

ただし、「Azure」を含むIC(インテリジェント・クラウド)部門の収入見通し(260~263億ドル)が市場予想の258.7億ドルを上回り、AI事業への期待感から、30日の時間外取引で株価は一時2%超の下落から下げ渋り、0.7%安ほどで終えていました

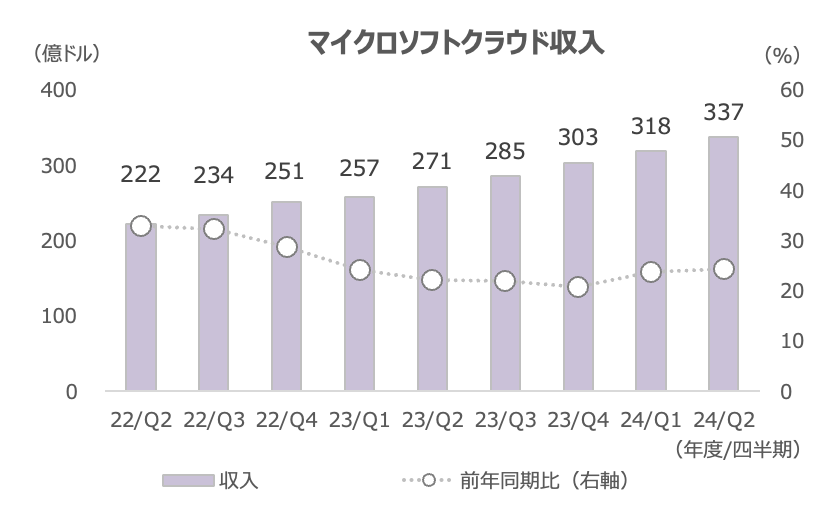

クラウド収入が+24% アクティビジョン買収も寄与

2Qのマイクロソフトクラウド収入は+24%、粗利益率は72%と高い水準をキープし、引き続きクラウド事業の堅調さを示しました

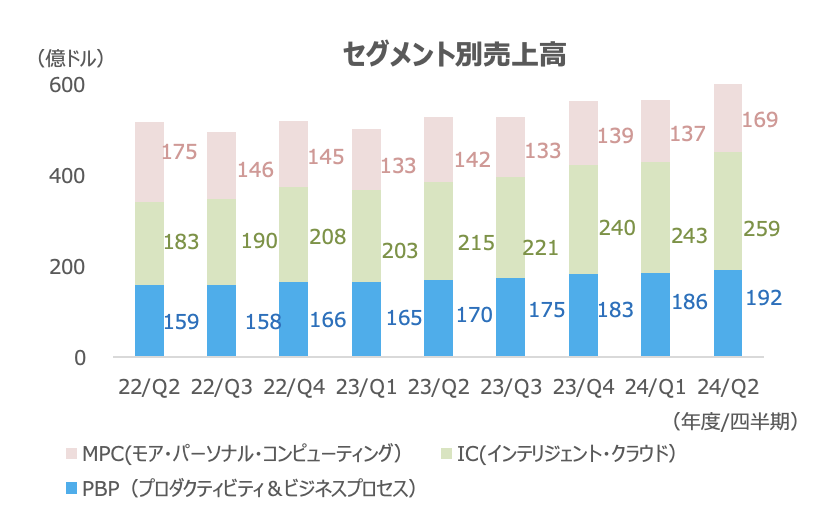

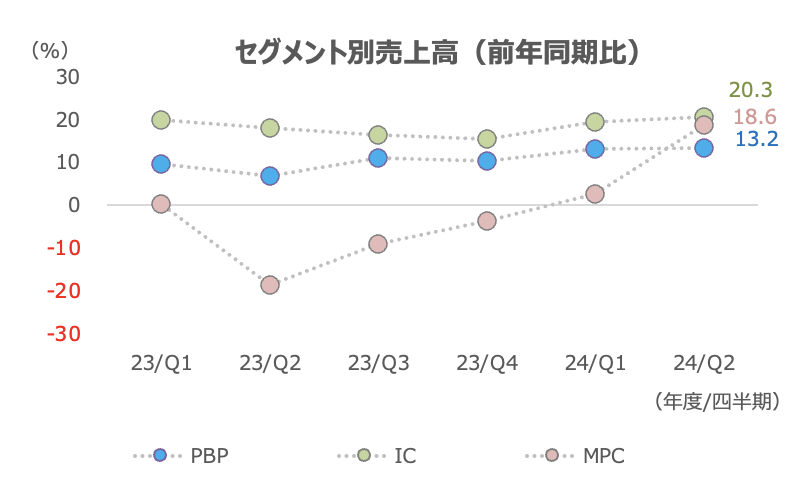

セグメント別収入は、MPCが+19%と大きく拡大しました。アクティビジョン買収の影響(+15%)がXボックス・コンテンツ(+61%)に反映されています

PBP(+13%)とIC(+20%)も、前四半期並みの伸び率を維持し堅調でした

「Azure AI」顧客の3分の1以上は新規、AIは6%増収寄与

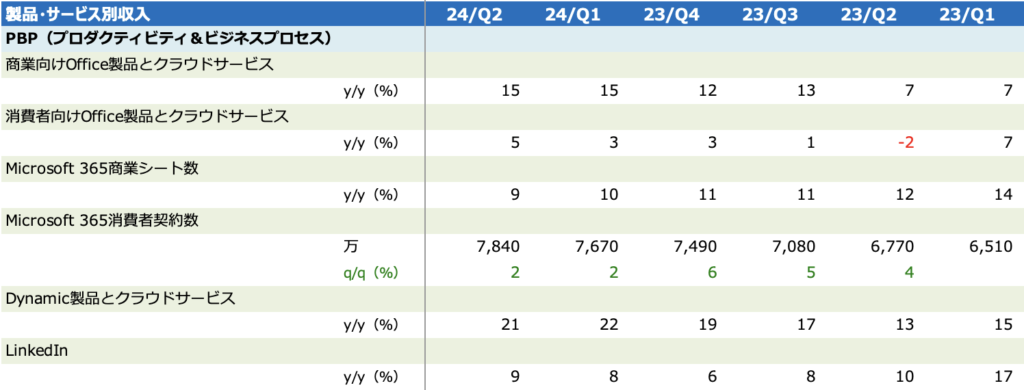

PBPは消費者向けOffice製品とクラウドサービスの収入が+5%に加速しました

Microsoft365消費者契約数は前四半期から+210万の7,840万でした。365商業シート数は前年同期比+9%でした

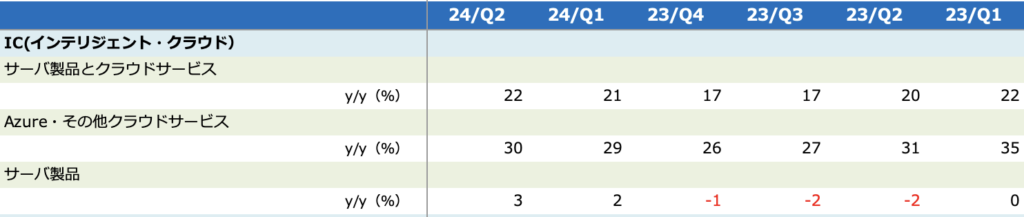

ICは「Azure」&その他クラウドサービスの収入は+30%となり、前四半期の+29%からやや加速しました。そのうち、6%pt が AI サービスの成長 によるものでした

「Azure AI」の顧客数は 5万3000 に上り、そのうち 3 分の 1 以上は「Azure」を新規に利用する顧客でした(過去 12 ヵ月)。新興AI企業から大企業にわたりAIの利用が増加しており、Fortune 500 企業の半分以上が「Azure OpenAI」を利用しています

「Copilot」の有料契 約者数は、前四半期比30%増の130 万人以上となりました。5 万社以上が開発者の生産性を高めるために「Copilot for business」を利用しています

「GitHub」の収入は前年同期比で40%超の増加となりました。プラットフォームの成長や、AI 開発ツール「GitHub Copilot」の導入が寄与し、幅広い分野でAIが成長に貢献している様子が示されました

1-3月期の「Azure」の増収率は安定的な水準を予想

「Microsoft 365 Copilot」は初期段階とのことですが、これまでの導入状況に会社は手応えを感じており、時間と共に収入が拡大していくと考えています

2024年1-3 月期の「Azure」の前年同期比増収率(為替の影響を除く)は、10-12 月期 (+28%)から安定的な水準になると予想しています

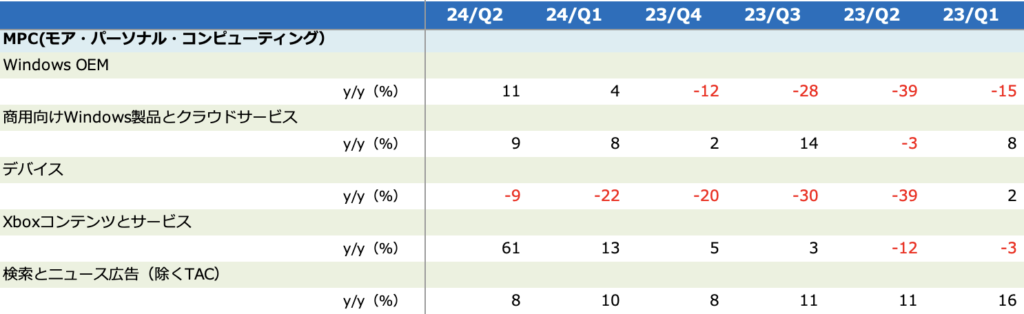

MPCはWindows OEMが11%増収と復調が顕著

MPCはアクティビジョン買収効果のほか、Windows OEMの売上高が+11%と復調が顕著になりました。デバイスは依然マイナスですが、-9%にマイナスが縮小しました

商用向けWindows製品とクラウドサービスは引き続き+9%と好調です

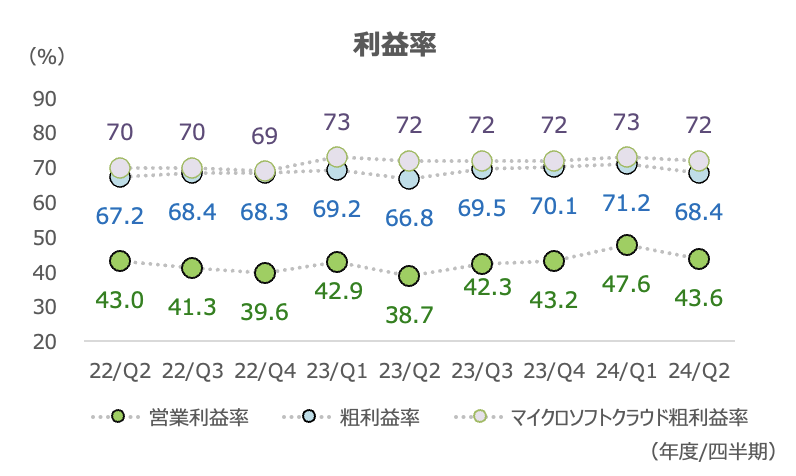

今期の営業利益率は1~2%上昇する見込み

2024 年度通期(6 月期)の営業利益率は前期比で 1~2%pt上昇すると予想しました

クラウドや AI への投資を拡大する一方、技術スタックの全階層における効率化や、全てのチー ムでの厳格なコスト管理が寄与する見込みだとしています