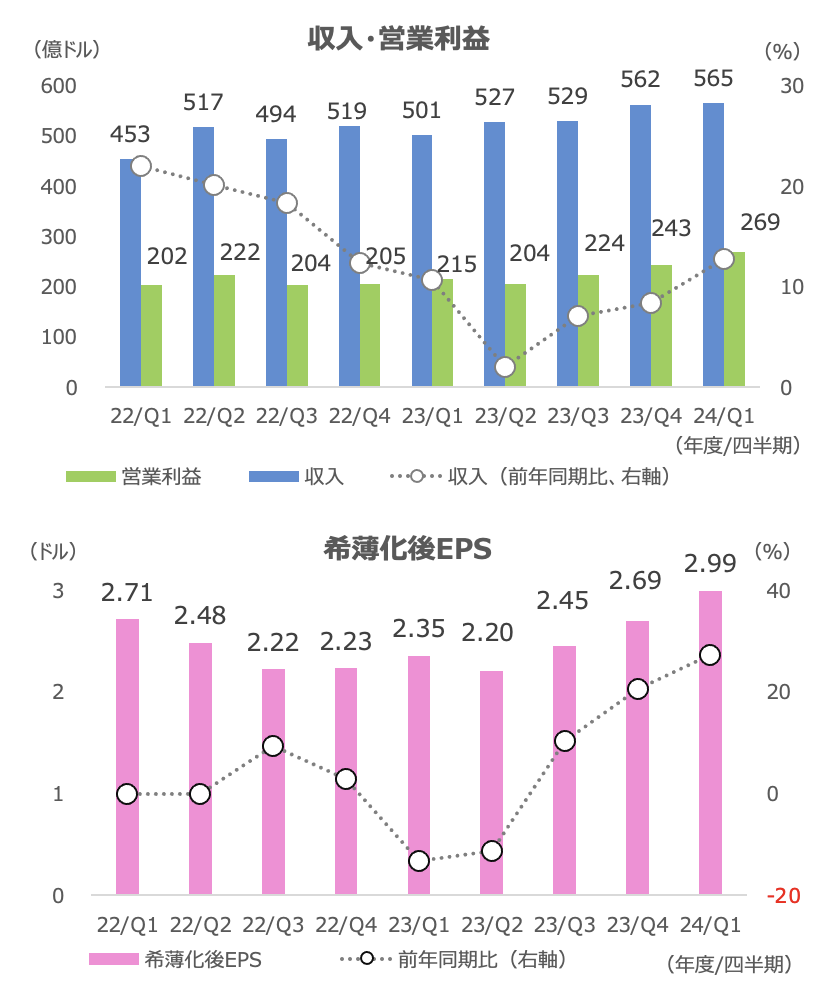

マイクロソフト(MSFT)の2024年度1Q(7-9月期)決算は収入が+13%の565.17億ドル(市場予想は545.5億ドル)、希薄化後EPSは+27%の2.99ドル(同2.65ドル)で、市場予想を上回りました。

2Q(10-12月期)の収入予想は+15~16%の604億~614億ドル(同586億)で、アクティビジョン買収効果を含めているので額面通りの比較は困難ですが、数値上はこちらも市場予想を上回り、24日の時間外取引で株価は約4%上昇しました。

セグメント別見通しはPBPが+11~12%(1Q実績は+13%)の188億~191億、ICが+17~18%(+19%)の251億~254億、MPCが+15~16%(+3%)の165億~169億と、1Qと遜色ない伸び予想を示しました。

アクティビジョンの買収はMPCに含まれます。

PBPの予想レンジ中央値が市場予想の189.7億ドルを下回りましたが、ICは市場予想の251.4億ドルを上回りました。

「Azure」&その他クラウドサービスは為替除外ベースで+26~27%を見込み、1Q実績(為替変動込みで+29%)とそれほど遜色ない伸びが続く見通しを示しました。

総じて、クラウド事業の伸びに加速感がみられ、ポジティブな決算でした。

マイクロソフトクラウドの収入は+24%の318億ドルでした。

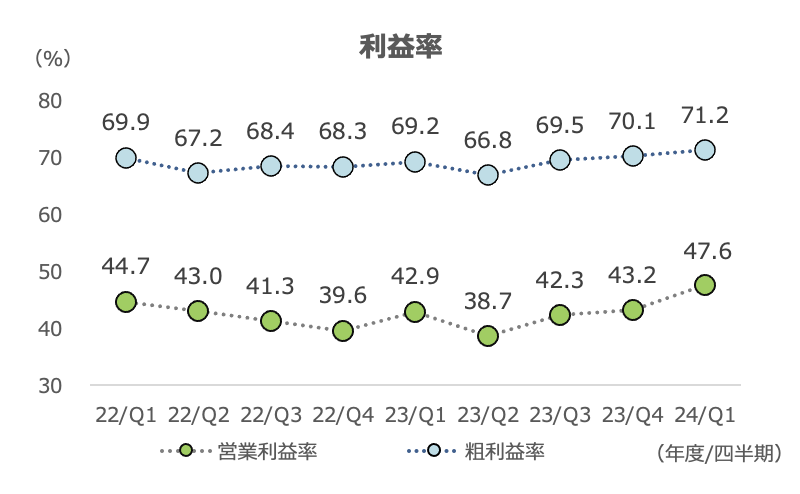

利益率が一段と上昇し、粗利益率は71.2%、営業利益率は47.6%とここ2年超で最高となりました。

「Azure」は引き続き市場シェアを拡大し、世界中で60以上のデータセンターリージョン を有しており、トレーニングと推論の両方において 最高のAI インフラとなっていると経営陣は説明しました。

「Azure OpenAI Service」を利用する企業数は18,000社以上となり、「Azure」の新規顧客もありました。7月時点では 11,000社以上でした。

7-9 月期の顧客によるコスト最適化(抑制)のトレンドは、MSFTの想定通り4-6月期と似た傾向だったとのことで、大きくネガティブに傾いたようなことは示唆されませんでした。この点は、コスト抑制の動きがみられたと説明したアルファベット(GOOGL)と比べて、MSFTのクラウド事業の相対的な安定性が意識される一面だったと言えそうです(ポジティブ)。

想定以上に AI消費量が増え、「Azure」の増収に寄与したとの発言もポジティブでした。「Azure」&その他クラウドサービスの増収率(+29%)のうち、約 3%pt はAI サービスによるものでした。4-6月期決算発表時に約2%ptとみていた会社の想定よりも高い寄与率となりました。

2Q(10-12 月期)の「Azure」の為替の影響を除く増収率 は前年同期比 26~27%増と予想し、2024 年度下半期(1~6 月期)の同増収率は 10-12 月期と比べて概ね安定するとみています。

AIが顧客企業の生産性を高めており、「GitHubCopilot」は開発者の生産性を最大55% 高めていると述べました。「Copilot」の有料ユーザーは 100 万 人を超え、「Copilot for Business」を契約した企業の数は前四半期から+40%の37,000社超でした。

「Copilot」はOffice製品や「Teams」で一部企業は早期アクセスが可能になっていますが、そうした企業ユーザーは「Copilot」無しでは働くことができないとの感想を示したことも紹介されました。

「Microsoft 365 Copilot」は11月1日から一般提供を開始し、関連収入は徐々に拡大すると予想しています。