目次

※決算発表後の電話会見の内容を追記しました

マイクロソフトの2024年度3Q(1-3月期)決算は市場予想を上回り、Azureを含むクラウド収入の伸び率も好調でした

時間外取引で株価は約4%高の415ドルです

4Q収入見通しは市場予想を下回りましたが、クラウドのIC(インテリジェント・クラウド)は予想を上回り、Azureは3Qと同率程度の高成長継続を見込んでいます

2024年度3Q決算

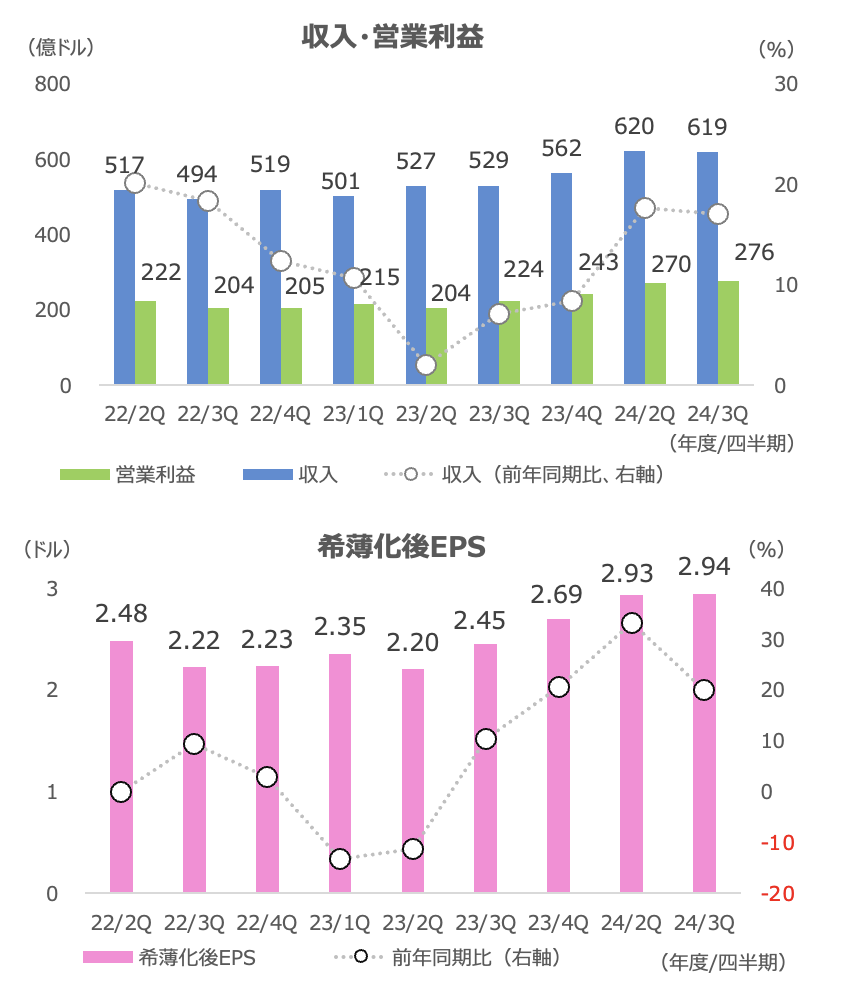

収入は+17%、伸び率はほぼキープ 市場予想を上回る

3Qの収入は+17%の619億ドル(市場予想609億ドル)と市場予想を上回りました

希薄化後EPSは+20%の2.94ドル(2.83ドル)でした

増収率は前四半期の+18%からほぼ横ばいでした

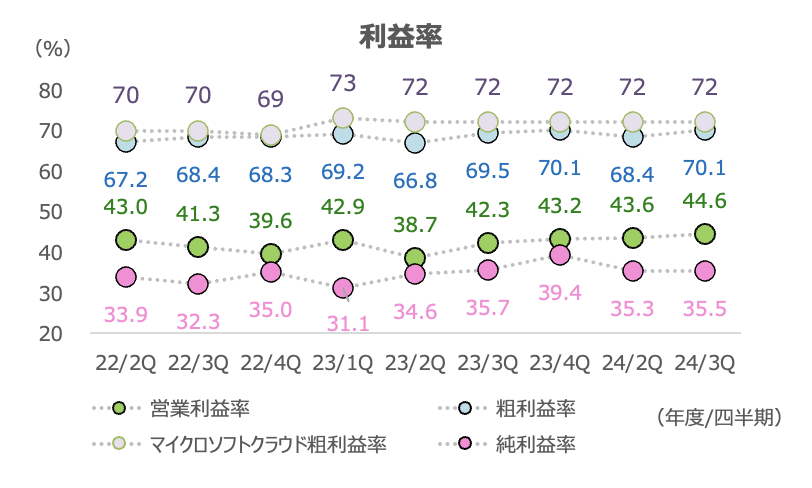

粗利益率と営業利益率は、前年同期および前四半期から上昇しました

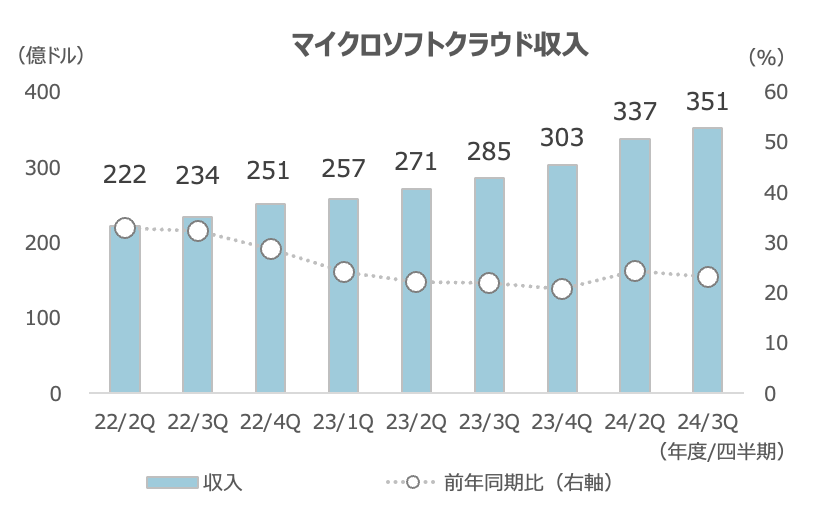

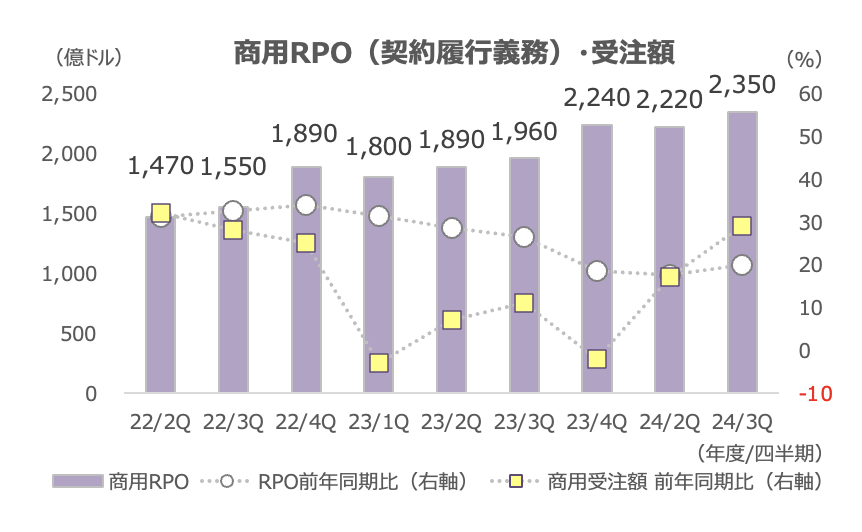

クラウド収入は+23% 商用受注額が+29%に急伸

マイクロソフトクラウド収入は+23%の351億ドル(市場予想は339億ドル)、こちらも伸び率は前四半期の+24%をほぼキープしました

商用RPO(契約履行義務)が+20%の2,350億ドルと好調でした

商用受注額は+29%と、前四半期の+17%から大きく伸びました

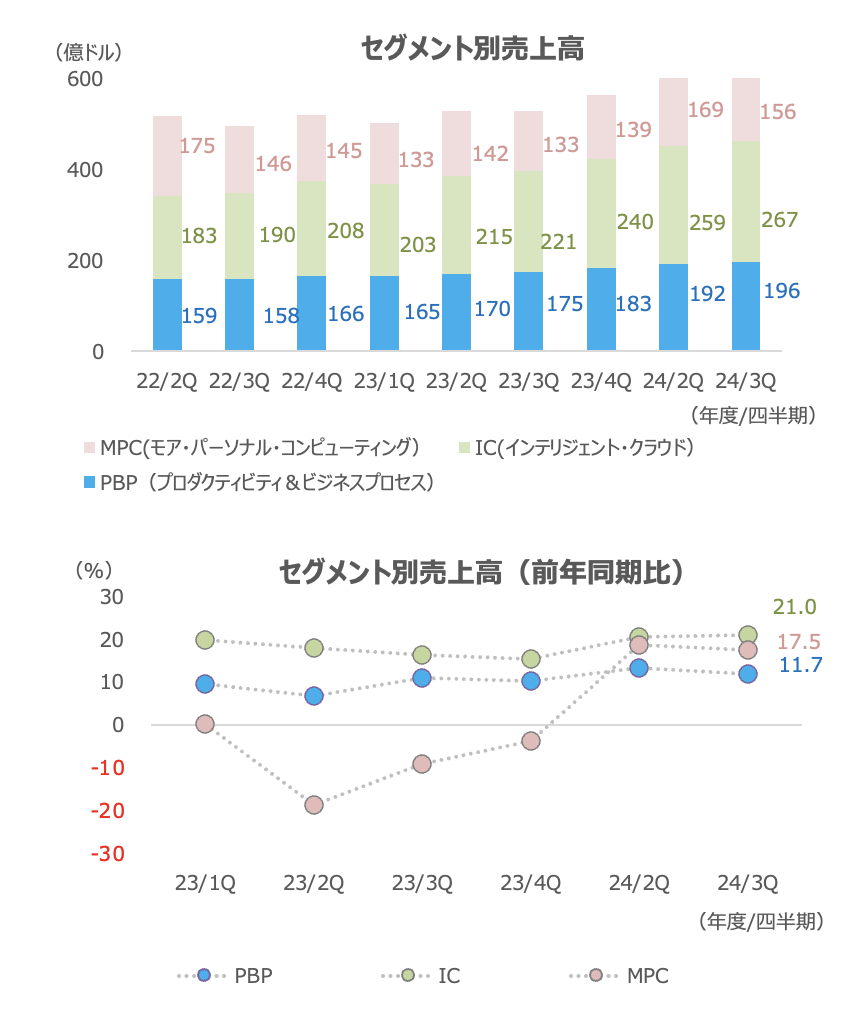

セグメント収入も予想上回る Azure増収率は+31%に加速

セグメント別収入は、PBPが+12%の196億ドル(市場予想195億ドル)、ICが+21%の267億ドル(263億ドル)、MPCが+18%の156億ドル(151億ドル)と、いずれも市場予想を上回りました

ICのうち、Azure・その他クラウドサービスは+31%と、前四半期の+31%から小幅に加速しました

Azure は他社からシェアを奪っており、フォーチュン500企業の65%以上がAzure Open AIを利用していると説明しています

契約金額1 億ドル以 上の「Azure」契約件数は前年同期比で 80%超増加、1,000 万ドル以上の契約件数は同 2 倍以上になりました。また、AI以外の分野で幅広い業界や顧客から予想以上の需要があ李増田

フォーチュン 500 企業の 60%近くが「Copilot」を使っているとのことです

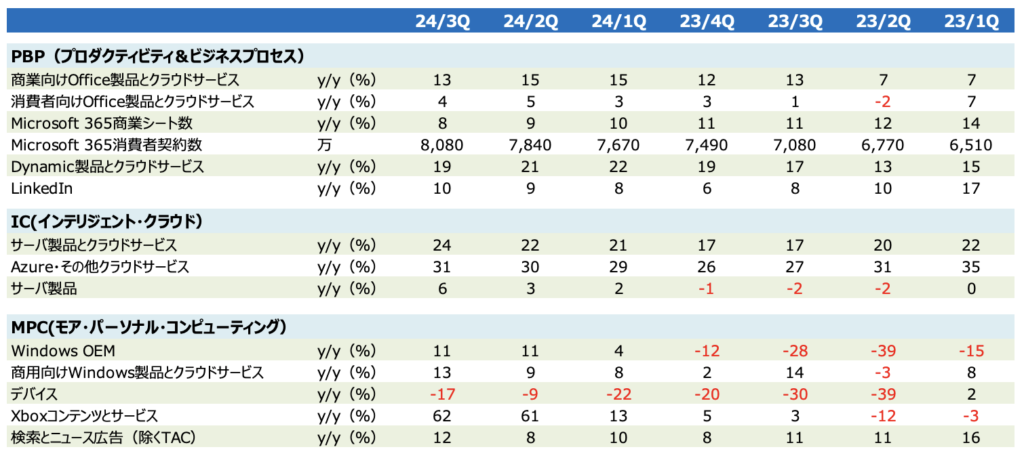

商用向けWindows・クラウドや検索・ニュース広告の前年同期比増収率は、前四半期から加速しました。商業向けOfficeは契約更新や高価格プ ラン「E5」などが好調でユーザー当たり平均収入が上昇しました

2024年度4Q見通し

全社収入は予想下回るもAzureは+30~31%と高成長継続を見込む

4Q(1-3月期)収入見通しは、PBPが199〜202億ドル(前年同期比+9~10%)、ICが284〜287億ドル(前年同期比+18〜20%)、MPCが152〜156億ドル(前年同期比+9~12%)です

総じて増収率は3Qから減速見込みで、PBPは市場予想の205億ドル、MPCは157億ドルを下回りました。ICはレンジ中央値(285.5億ドル)が市場予想の285億ドルを上回り、Azureは30~31%と3Qと同率程度を見ています

全社は635〜645億ドル(前年同期比+13~15%)で、市場予想の647億ドルを下回りました

営業利益率は前期比で 2%pt 以上上昇すると予想しています。前回決算発表時の見通しは同 1~2%上昇でした

2025年度はクラウドや AI 製品への需要に対応するため、設備投資額がは24年度比で増加すると予想しています

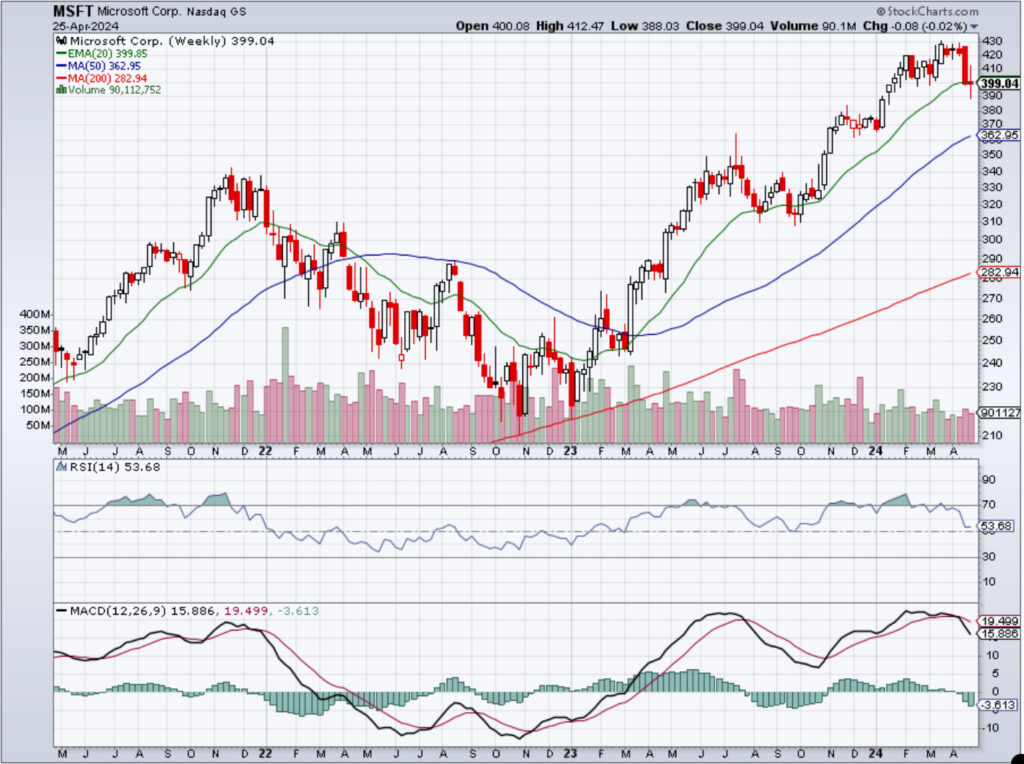

株価チャート

マイクロソフトとは

https://www.microsoft.com/en-us/investor

クラウドで安定成長を遂げた世界最大のソフトウェア企業

文書ソフト「Office」やOS「Windows」、商業向けOS(Windows365」)、顧客関係管理/企業資源計画ソフトウェアの「Dynamics 365」など様々な家庭用・業務用ソフトウェアのほか、パブリッククラウドサービスの「Azure(アジュール)」、セキュリティ事業、ゲーム事業の「Xbox」、タブ レット端末/PC「Surface」などのハードウェア事業、インターネット検索の「Bing」などのサービス事業も展開しています

「Windows」の世界の月次アクティブ台数は14億台で、巨大な「Windows」ユーザー層が同社の様々なソフトウェアやハードウェアを活用することで安定的な事業拡大につながっています

収益の多くはサブスクリプション型となっていて、定期的に収入を得られる仕組みを築いています

大手ITの中では生成AIへの取り組みが最も早く、「ChatGPT」で一躍名を馳せたAI 企業 OpenAI に出資するとともに、OpenAIが開発するサービスをマイクロソフトの製品(「Bing」や「Windows」など)に次々と展開しています