- 景気の逆風続くが米国既存店は7月に-0.4%まで縮小

- 潤沢なキャッシュフローで自社株買いは2倍に

- 株価のアップサイドは限定も底堅さに期待 「ダブルボトム」の攻防中

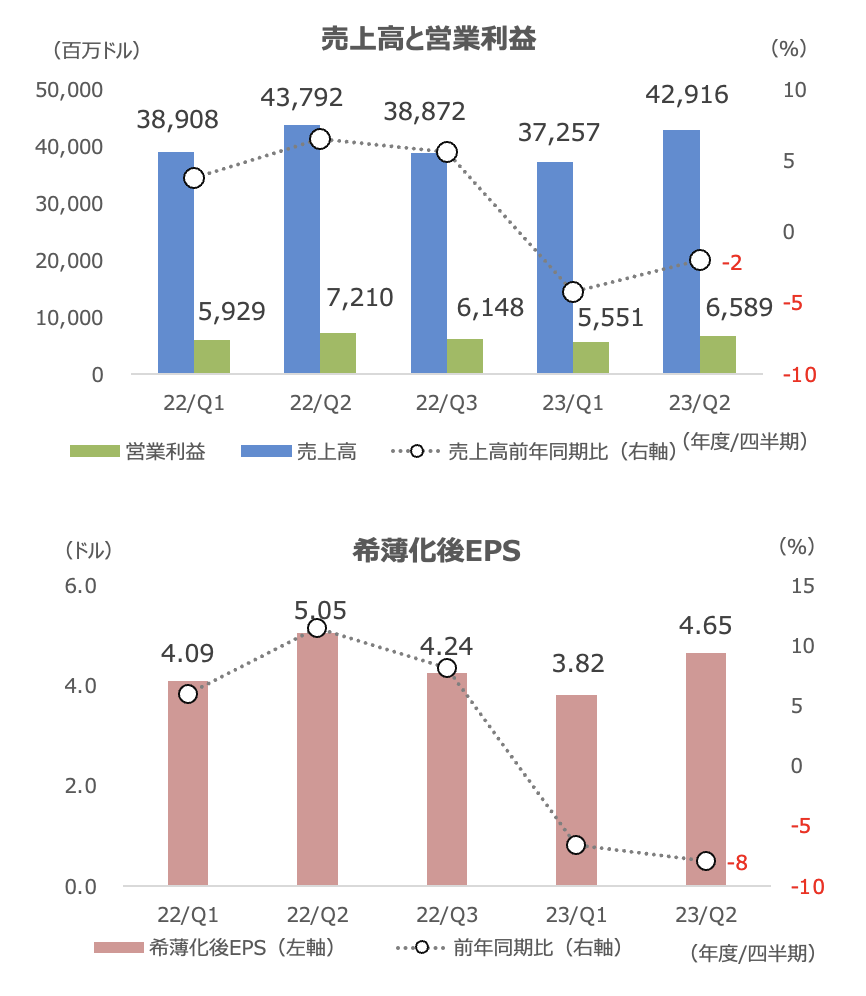

ホームデポの2Q(5-7月期)決算は2四半期連続の減収減益でしたが、市場予想は上回りました。

通期見通しは、売上高及び既存店売上高(-2 ~ -5%)、希薄化後EPS(-7 ~ -13%)、営業利益率(14.0~14.3%)などいずれも据え置きました。

前回決算発表時には見通しを下方修正し、目先の景気に対する懸念が強まっていました。

2Qも「小さなプロジェクトカテゴリでは力強さが見られたが、複数の高単価や裁量消費カテゴリでは圧力が続いた」とテッド・デッカー会長兼社長兼CEOは述べるなど、景気に対する懸念は続いています。

しかし、見通しを再度引き下げなかったことは、ひとまず安心材料と言えそうです。

新たに、150億ドルの自社株買い枠の設定が承認されました(既存の取得枠と入れ替わります)。

景気の逆風続くが米国の7月既存店は-0.4%まで縮小

2Q売上高は-2%で、前四半期の-4%からは減収率が縮小しました。

1Qと比べて天候が安定化に向かい、地域売上高の変動率が縮小しました(特に西側地区)。春物商品の売り上げに回復が見られました。

建築材や配管製品などのプロジェクト関連の商材は好調でしたが、高単価・裁量消費系のカテゴリは圧力が続きました。

14の商品カテゴリのうち6つが増収で、建築資材やガーデニング関連、配管などが好調でした。

プロ顧客向けはわずかに減収で、DIY顧客をアウトパフォームしました。プロ顧客の受注残は前年同期からは減少しているものの、依然として良好な水準で、過去の通常水準からは増加したレベルにあるとしています。

なお、こうした受注残の品目は総じて小型な部類とのことです。

希薄化後EPSは-8%と、1Qの-7%からやや悪化しました。

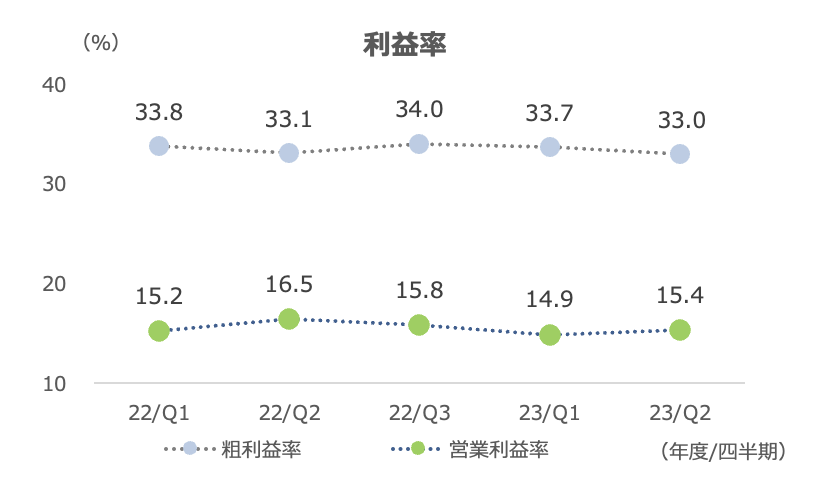

利益率も低下基調ですが、営業利益率は1Qの14.9%からは改善しました(15.4%)。

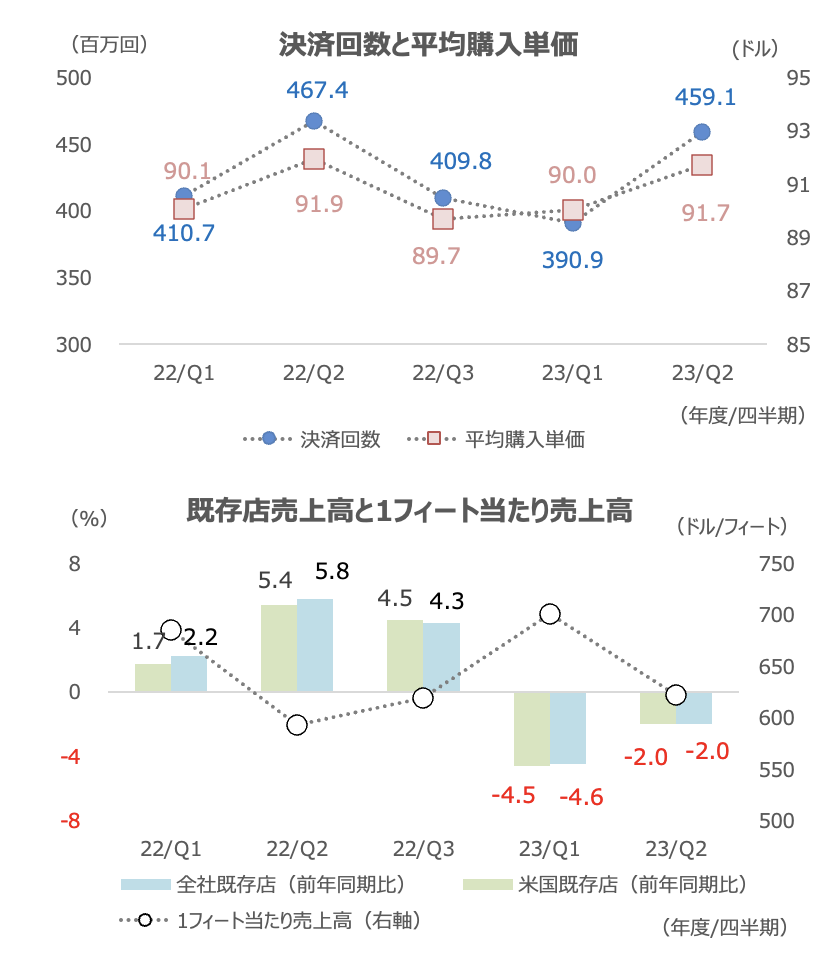

既存店売上高は、全社も米国も-2%でしたが、市場予想よりは良好で、-4%台だった1Qからは改善しました。

平均購入単価は1Q比では小幅に上昇しました。コアコモディティカテゴリ(主に木材)のデフレは、1.6%ptの逆風になりました。前年同期比で木材価格は40%超下落しています。

米国の既存店売上高は、月毎では5月に-2.6%、6月に-3.3%、7月に-0.4%でした。

木材価格の影響を除けば単位あたり生産性は改善しており、2Qでは約-0.85%の減収だったとのことです。

1,000ドル以上の高単価の決済回数は-5.5%でした。

デジタルプラットフォーム売上高は約+1%でした。

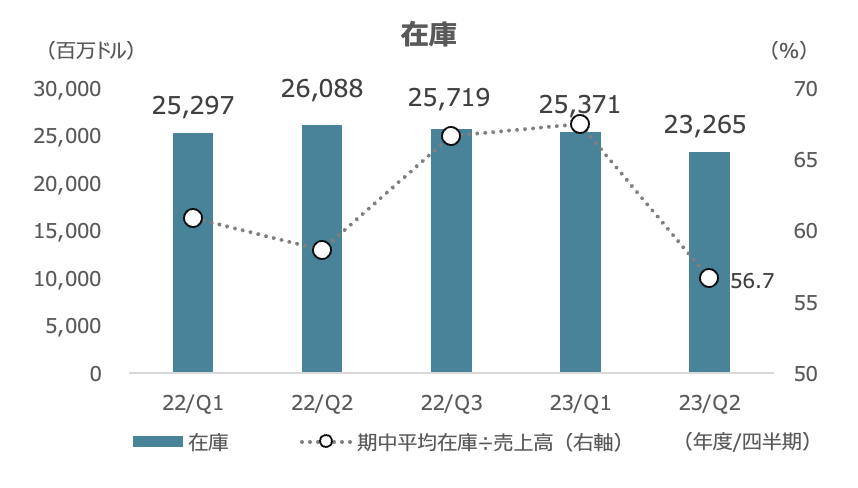

期末在庫は減少し、期中平均在庫の売上高比は50%台に低下しました。

CEOは、直近で買収を発表した床材企業のReady carpetも加えてMRO(保守・修理)事業も強化しながら、引き続きシェアを獲得している上で有利なポジションにつけていると説明しました。

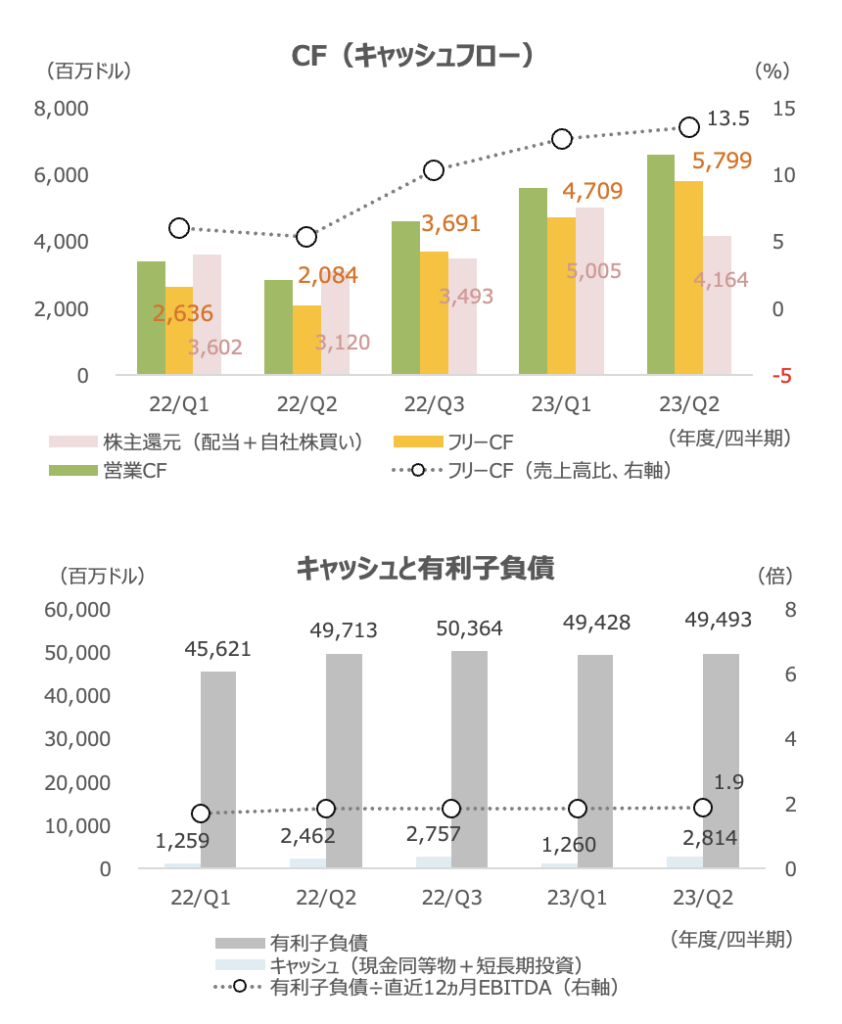

潤沢なキャッシュフローで自社株買いは2倍に

営業キャッシュフロー、フリーキャッシュフローともに増加し、売上高に対するフリーキャッシュフローの比率は13.5%に上昇しました。

有利子負債は1Q比でほぼ変わりませんでしたが、キャッシュは増加しました。財務は安定しています。

株主還元は前年同期比では増加し、自社株買いが約2倍の21億ドルでした。今回新たに150億ドルの自社株買いを設定したように、潤沢なキャッシュフローを背景に、今後も株主還元の増加は期待できそうです。

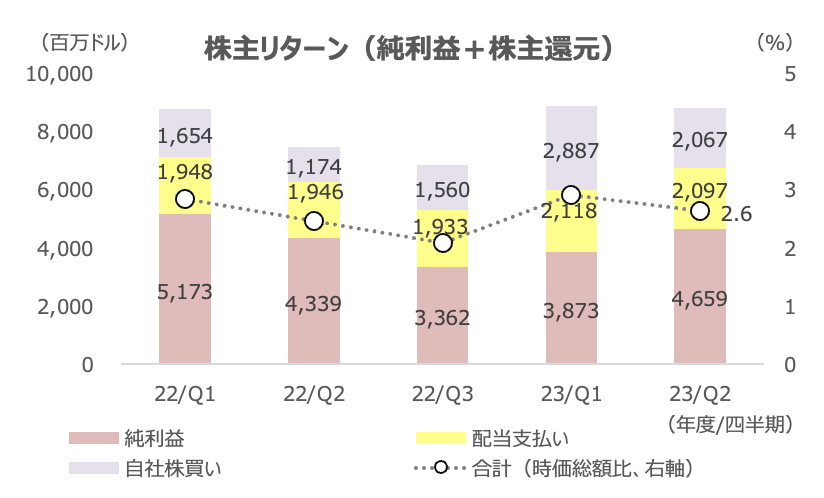

2Qの株主リターン(純利益+株主還元)はおおよそ時価総額の2%程度となっています。

株価のアップサイドは限定も底堅さに期待 「ダブルボトム」の攻防中

アナリスト目標株価平均(以下データは決算発表直後に取得)は現値に対して、ほぼ上値余地を見ていませんが、今回の決算は「総じて悪くない」印象だったと思われます。

高単価や裁量消費など景気に対する懸念は見られますが、天候が安定化したことで季節商品が動くなど、それなりに底堅さも見られました。

米国既存店が7月に-0.4%まで縮小したことや、インフレ減速(木材価格)を除けば既存店減収率は-1%台に近いことなどは、明るい材料と言えるかもしれません。

バリュエーション面からも株価の短期的なアップサイドは見込みにくいですが、潤沢なキャッシュフロー、自社株買いに対する意欲なども踏まえると、底堅さは期待できるのではないかと思われます。

今回形成できるかはわかりませんが、株価チャートはダブルボトムの実現が間近となっています。現在はネックラインの330ドル台の攻防で、実現すればテクニカル的には300ドル台後半への道が開けそうです。

足元で一段と金利上昇が進んでいますが、米国の住宅保有者及びホームデポの顧客の多くは固定金利でローンを組んでいるため、新規住宅購入という点ではマイナス材料ですが、住宅補修という点ではそれほど大きな逆風にはなっていないようです。