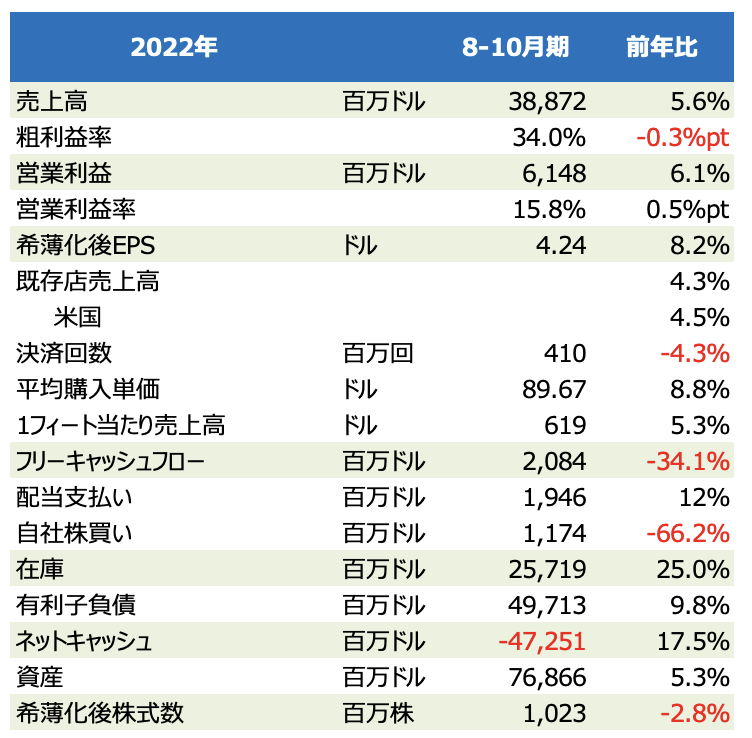

ホーム・デポが15日の寄り前に2022年度3Q(8-10月期)決算を発表しました。既存店売上高は前年同期比4.3%増となり、市場予想の3.0%増を上回りました。

前四半期2Q(5-7月期)の5.8%増からは減速しましたが、住宅市場が低迷する中で健闘しています。営業利益率は15.8%で、2Qの16.5%からは低下しましたが、前年同期比では上昇するなど、利益率は概ね維持しています。

3Qも決済回数が減少する一方、平均購入単価の伸び(インフレ反映)で増収を確保しました。在庫は前年同期比25%増加(257億ドル)しましたが、2Q末の261億ドルからは小幅に減少しました。期中在庫平均額の対売上高は66%と、2Qの58.7%からは上昇しました。

2023年1月期通期見通しは、既存店売上高の前期比約3%増、営業利益率が約15.4%、希薄化後EPSの伸び率が1桁%台半ば増などの水準で据え置きました。

ファーストインプレッションは順調な決算でしたが、今期計画が市場予想に対してやや物足りないと映っているようです。寄り前の株価は、前日比0.8%安の304.39ドルとなっています。

直近の株価は、ダブルボトム形成間近の動きとなっていました。