ホームデポ(HD)が2024年度3Q(8-10月期)決算を発表しました。

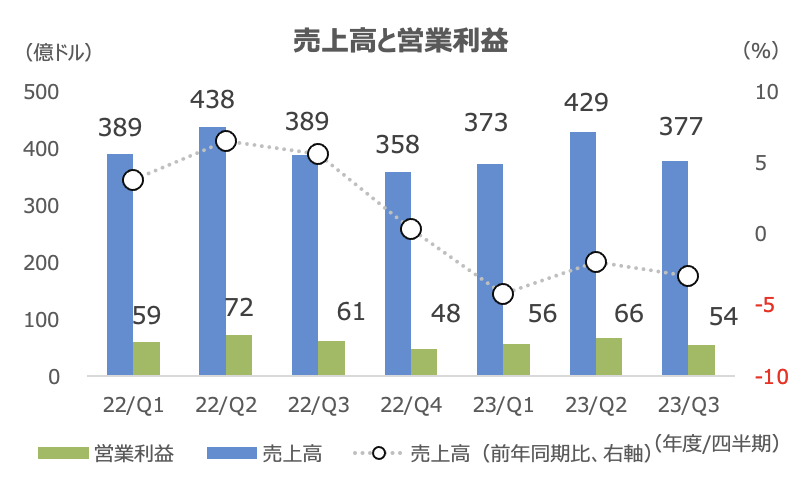

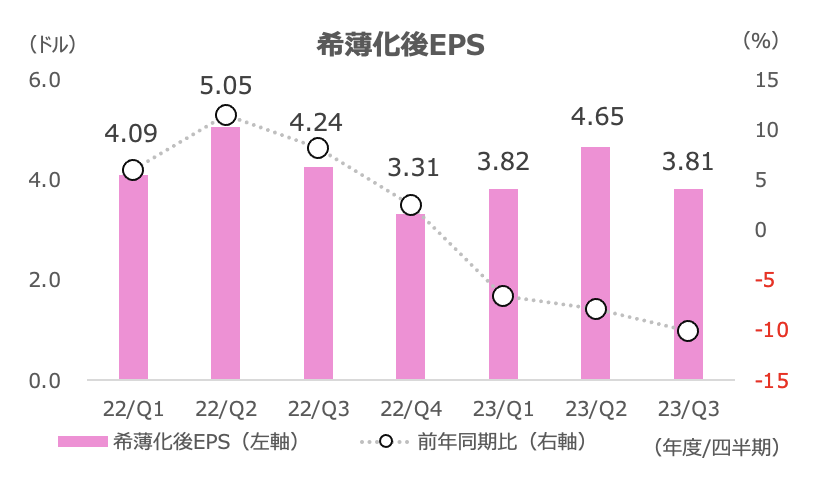

売上高は-3%の377.1億ドル、希薄化後EPSは-10%の3.81ドルと減収減益でしたが、売上高や既存店売上高は市場予想よりは良好でした。

通期業績予想を修正し、上限と下限のレンジを縮小しました。

売上高と既存店売上高は従来予想の-5 ~ -2%から、 -3 ~ -4%としました。

希薄化後EPSは従来予想の-13 ~ -7% から、-11 ~ -9%としました。減収・減益見通しは変わりません。

HDは、3Q実績は会社想定通りの水準とコメントしました。

また、前四半期(2Q)と同様に小型(少額)のプロジェクトでは顧客のエンゲージメント(需要)は続いたが、一部の高額で裁量的なカテゴリではプレッシャーが見られたと述べています。

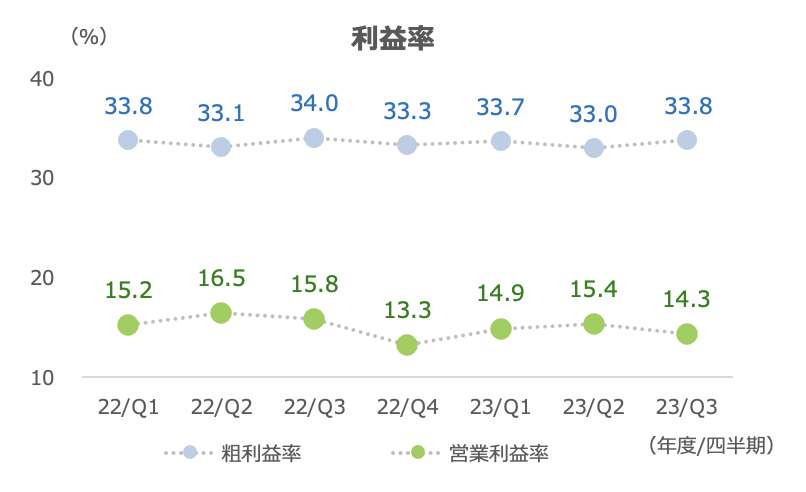

粗利益率は33.8%で、前四半期(2Q)よりは改善しました。営業利益率は-1.5%ptの14.3%でした。

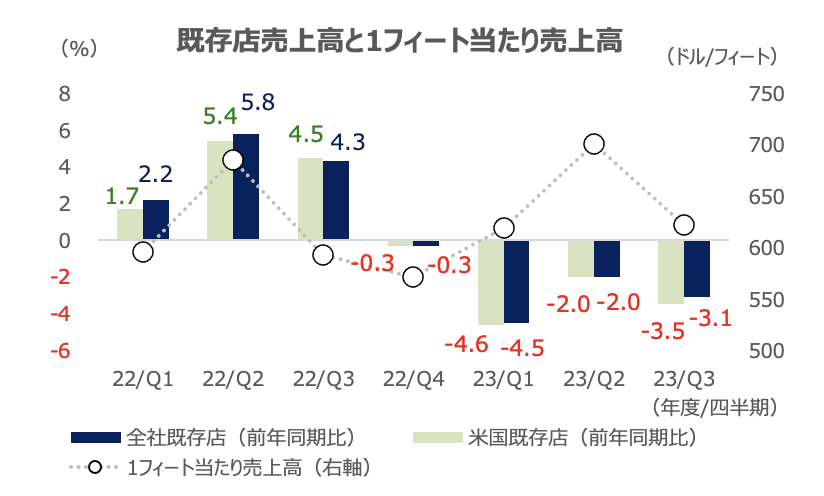

既存店売上高は全社が-3.5%、米国が3.1%で、2Qからも悪化しました。

ただ、市場予想の-3.3%、-3.7%ほどの落ち込みにはなりませんでした。

決済回数は-2.4%の4億回、平均購入単価は-0.3%の89.36ドルと、こちらも前年同期比で減少・低下しました(HD Supply社は含まない)。

1フィート当たり売上高は-3.7%の595.71ドルでした。

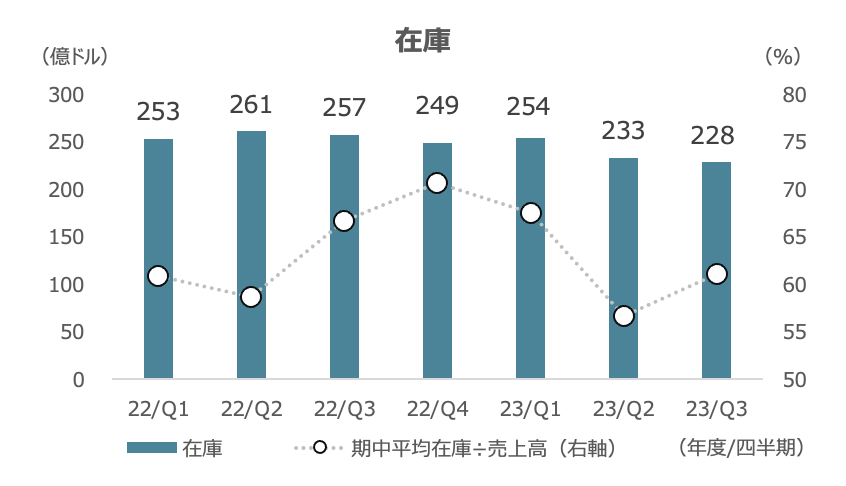

期末在庫は228億ドルで、2Qから5億ドル減少しました。

期中平均在庫の売上高に対する比率は60%台と落ち着いています。

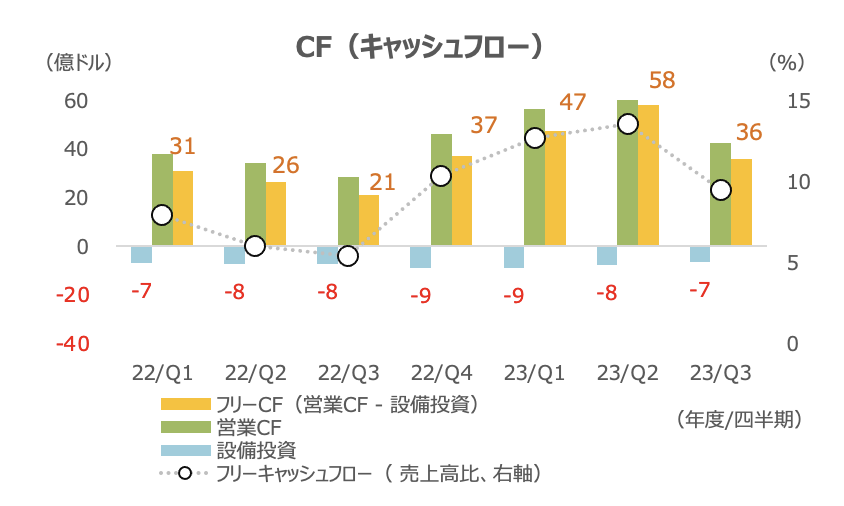

フリーキャッシュフローは+71%の35.6億ドルでした。

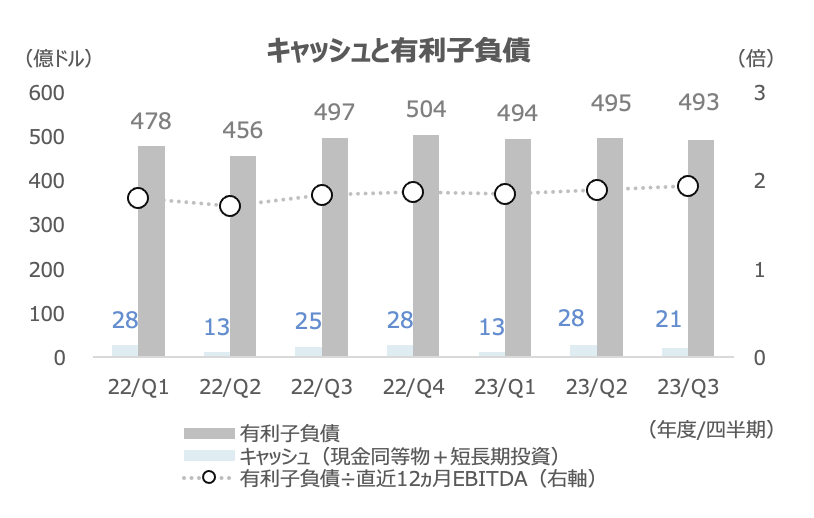

有利子負債は2Qからほぼ変わりありません。

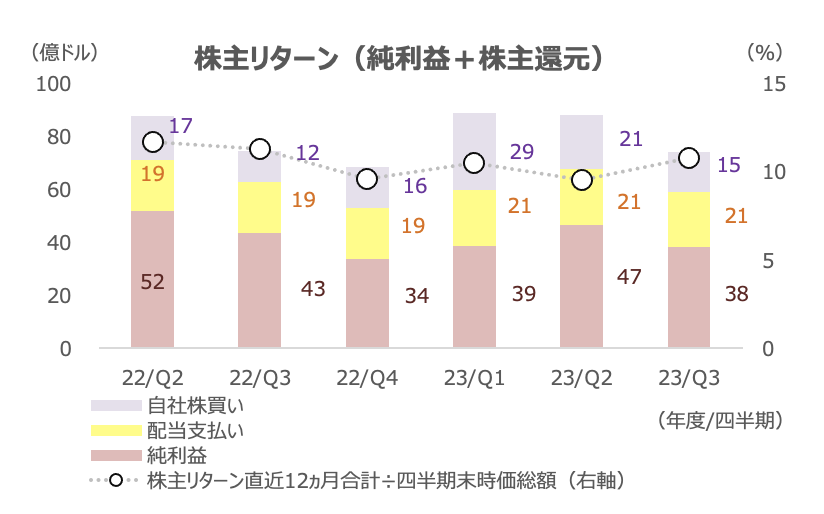

株主リターン(純利益+株主還元)は-0.7%の74.1億ドルでした。

直近12ヵ月は320億ドルで、11月13日時価総額(2,881億ドル)の10%弱です。時価総額に対する約10%は、私の保有株の中ではかなり高い部類になります。

株主還元は+15%の36億ドルで、配当が+7%の20.9億ドル、自社株買いが+29%の15.1億ドルでした。