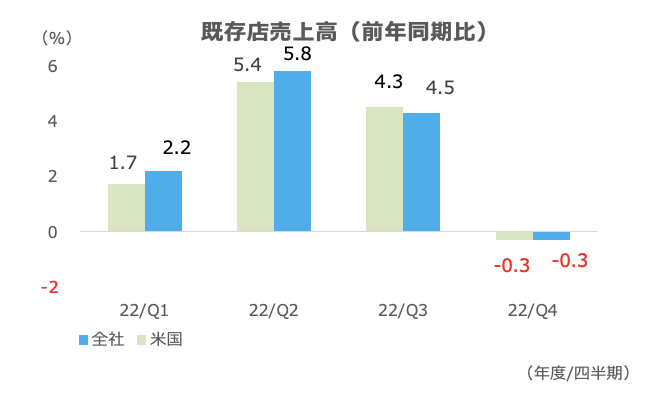

- 既存店売上高がマイナスに転じる

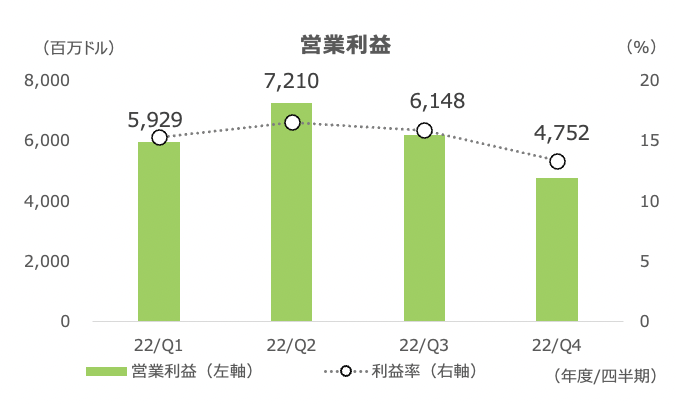

- 利益率は安定 2023年度は報酬費用が約10億ドル増える

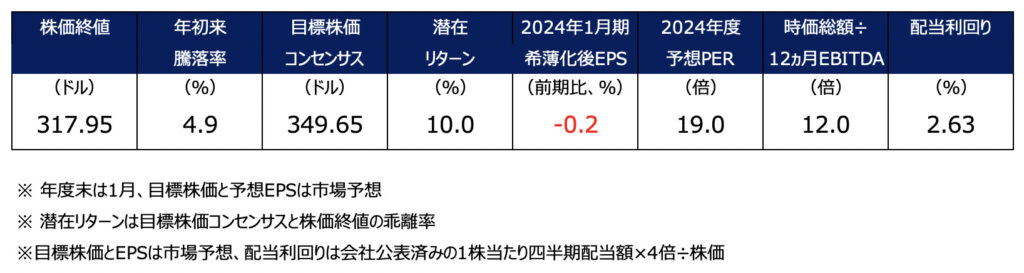

- 10%増配も発表 配当利回りは2.63%

建設資材小売のホーム・デポ(HD)が2022年度4Q(2023年1月期)決算とともに、2024年1月期通期見通しを発表しました。

売上高は前期比ほぼ変わらず、営業利益率は約14.5%(前期は15.3%)、希薄化後EPSは前期比1桁台半ばの減少を見込んでいます。

市場予想はEPSは前期(16.74ドル)とほぼ変わらずの16.70ドルを見ていましたので、会社予想は弱いです。

寄り前気配は約4%安です。

既存店売上高がマイナスに転じる

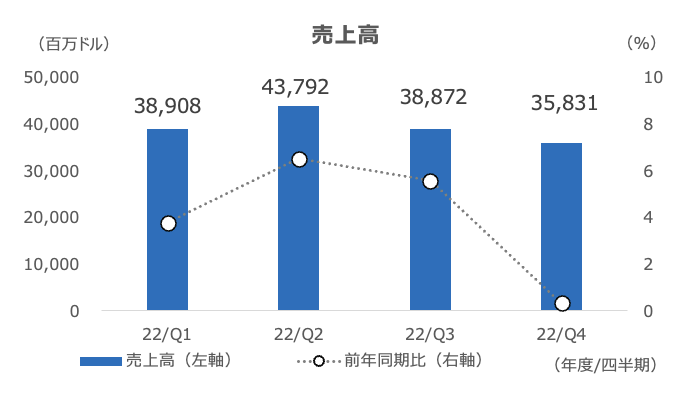

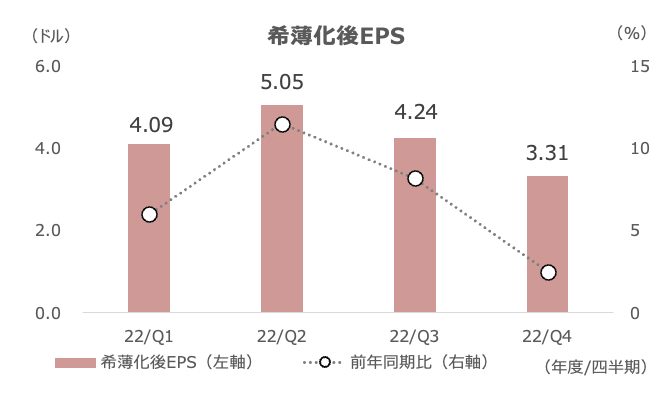

4Qの売上高は前年同期比+0.3%の358億ドル(市場予想は359.2億ドル)、EPSは+3%の3.31ドル(同3.27ドル)でした。

純利益は+0.3%でしたが、発行済み株式数が-2.2%となったことで、EPSの増益幅は純利益より拡大しました。

既存店売上高は-0.3%とマイナス成長に転じました(米国も-0.3%)。市場予想は+0.29%でした。

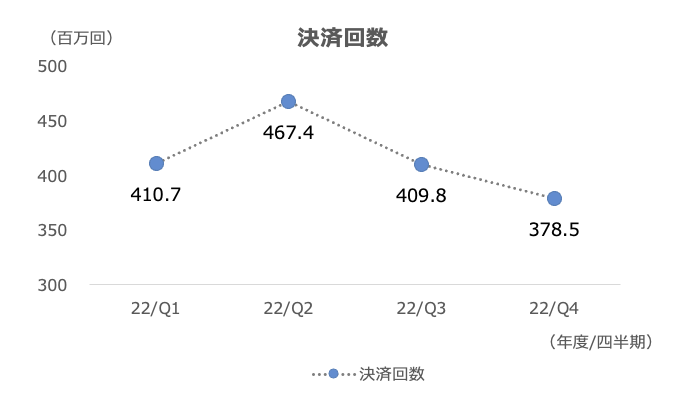

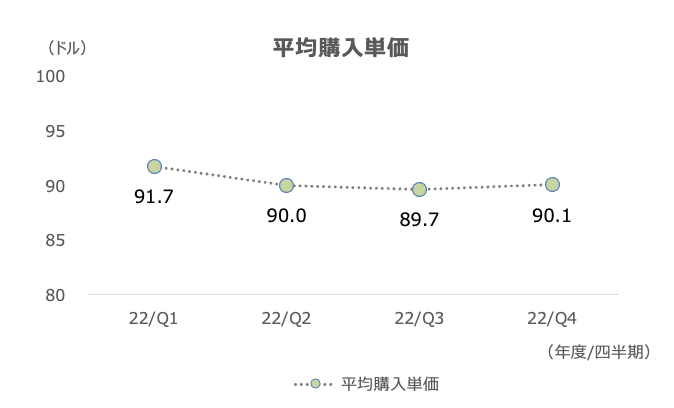

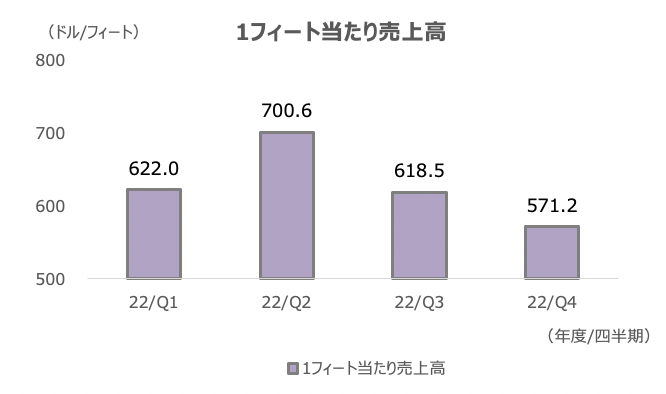

決済回数も減少し、平均購入単価は上昇しました(引き続きインフレが売上高や単価上昇につながっていると想定されます)。一方、1フィート当たり売上高は前四半期から減少しました。

利益率は安定 2023年度は報酬費用が約10億ドル増える

粗利益率は+0.5%ptの33.3%、営業利益率は-0.2%ptの13.3%でした。インフレに対する耐性は引き続き保っていると言えそうです。

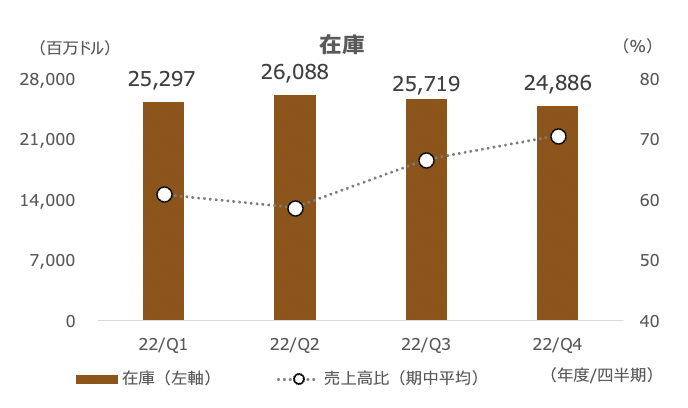

売上高に対する在庫率は71%へと上昇しました。

一方、2023年度は現場従業員に対する追加報酬として年間約10億ドル(前期の営業費用は72億ドル)を支給する計画としており、営業利益率は通期ベースでは約14.5%と前期の15.3%から低下を見込んでいます。

10%増配も発表 配当利回りは2.63%

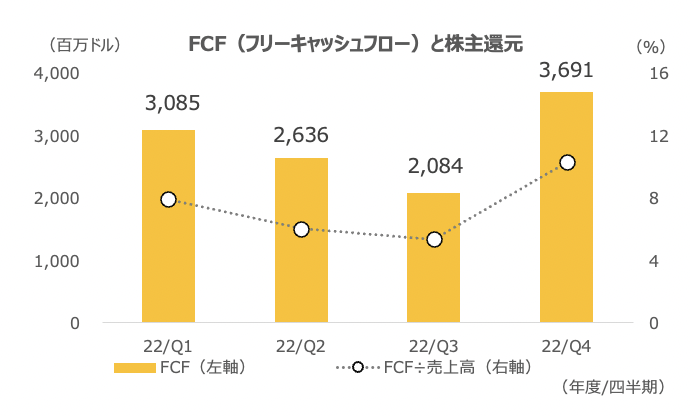

フリーキャッシュフローは+57%と前年同期比でプラス成長に転じました。

貸借対照表の買掛金が-15%と2四半期連続で減少となっており、インフレの鈍化=仕入れコストの減少がキャッシュ増加に働いた格好です。

合わせて、1株あたり四半期配当を10%引き上げ、2.09ドルとしました。

年間配当利回りは2.63%となります。