ホーム・デポが16日寄り前に5-7月期決算を発表しました。

売上高は前年同期比7%増の438億ドルとなり、市場予想の436億ドルを上回りました。希薄化後EPSは12%増の5.06ドルで、こちらも市場予想の4.98ドルを上回りました。既存店売上高は5.8%増で、2-4月期の2.2%増から加速し、市場諸予想の4.56%よりも良好でした。

通期見通しは据え置きました。売上高と既存店売上高は前期比で約3%増、希薄化後EPSは1桁%台半ばの増加を見込んでいます。

一見、良好に見える決算でしたが、寄り前では1%超下落しています。下期の減速可能性が警戒されているようです。

7月末の在庫が38%増の261億ドルと、4月末期の253億ドルからわずかながら増加しており、一方で5-7月期の決済回数は3%減の4.67億回と2-4月期に続いて減少しました。増収を牽引したのは平均購入単価(9%増の90ドル、2-4月期は11%増の91.72ドル)で、うちインフレ効果が相当程度を占めているとみられます。そこまで失望的と言えるものではありませんが、決済回数の減少から、顧客からの需要に減速感が出ているとの見方が強まりそうです。

加えて、自社株買いが47%減の16.5億ドルと減少が続いており、株価のサポート力が幾分低下している状況です。

一方でポジティブだった点は、利益率が総じて2-4月期や前年同期並みだったことです。単価が上昇したことで採算性をキープできており、粗利益率は33.1%、営業利益率は16.5%と、それぞれ2-4月期の33.8%と15.2%から大きな低下は示しませんでした。

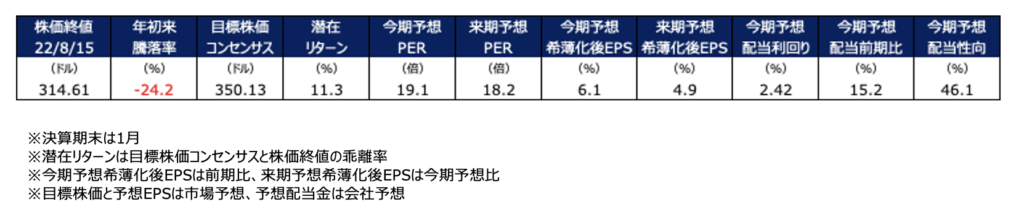

今期来期予想PERは20倍弱です。配当利回りが2.4%ありますが、今期と来期の増益率コンセンサスが1桁%台半ばと予想されている中でのこのPER水準は、やや割高感があるように感じます。

※2022/8/17 23:00追記

16日のホーム・デポ株は4%超上昇しました。四半期として過去最高の業績を上げたことに加え、ホームインプルービング需要の底堅さが好感されたようです。プロ顧客とDIY顧客双方で成長が見られ、プロ顧客がDIY顧客の成長を上回りました。現時点では需要減速の兆しは見られていないとマネジメントはコメントしています。在庫の増加分の約半分は製品コストのインフレを反映したものであり、来シーズンに向けて管理できる範囲の在庫増加であるとしています。