住宅リフォーム建材小売りのホームデポ(HD)は、高金利の継続で、主力とするリフォーム用建材は高額品を中心に低調な状態が続いています。

2023年11月に3Q(8-10月期)決算発表と合わせて、今2024年1月期見通しのレンジを縮小しました。

今期は引き続き減収減益の予想です。

ただし、決算は事前の市場予想ほどは悪化せず、決算発表後の株価は相場の地合い改善も相まって反発基調にあります。

テクニカル上は200週線で切り返す形となっています。

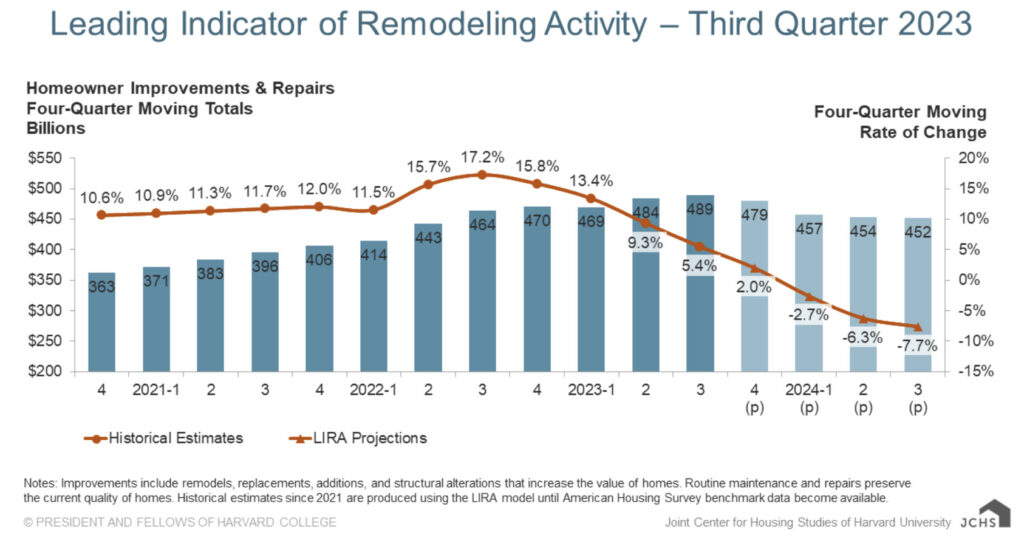

ホームインプルーブメント需要は2024年にマイナス成長か

今後の米国のホームインプルーブメント(住宅修繕)需要は、Joint Center for Housing Studies of Harvard Universityでは2024年に減少に転じると予想(4四半期移動平均)しており、しばらく厳しい環境が続きそうです。

近年の住宅ローン金利の急上昇に関してHDの経営陣は、影響は限定的という見方を以前から示しています。HDの顧客の95%以上は定住者で、うち約40%は住宅ローンを抱えておらず、ローン保有者も93%が固定金利を組んでいるとしています。

実際、米国では企業も含めて過去に固定金利で借入を行なっていたため、今回の金利急騰は総じて危機的な状況とはなっていません。

ただし、新規借入が発生する新規投資や購入には手控え感は当然生じるため、さすがにHDの業績にも逆風が強まっています。住宅価格の上昇が続いていれば、リフォーム→売却という流れから業績拡大が期待されますが、住宅価格の先行きにも不透明感が出ており、新規需要が期待しにくいのが現状です。

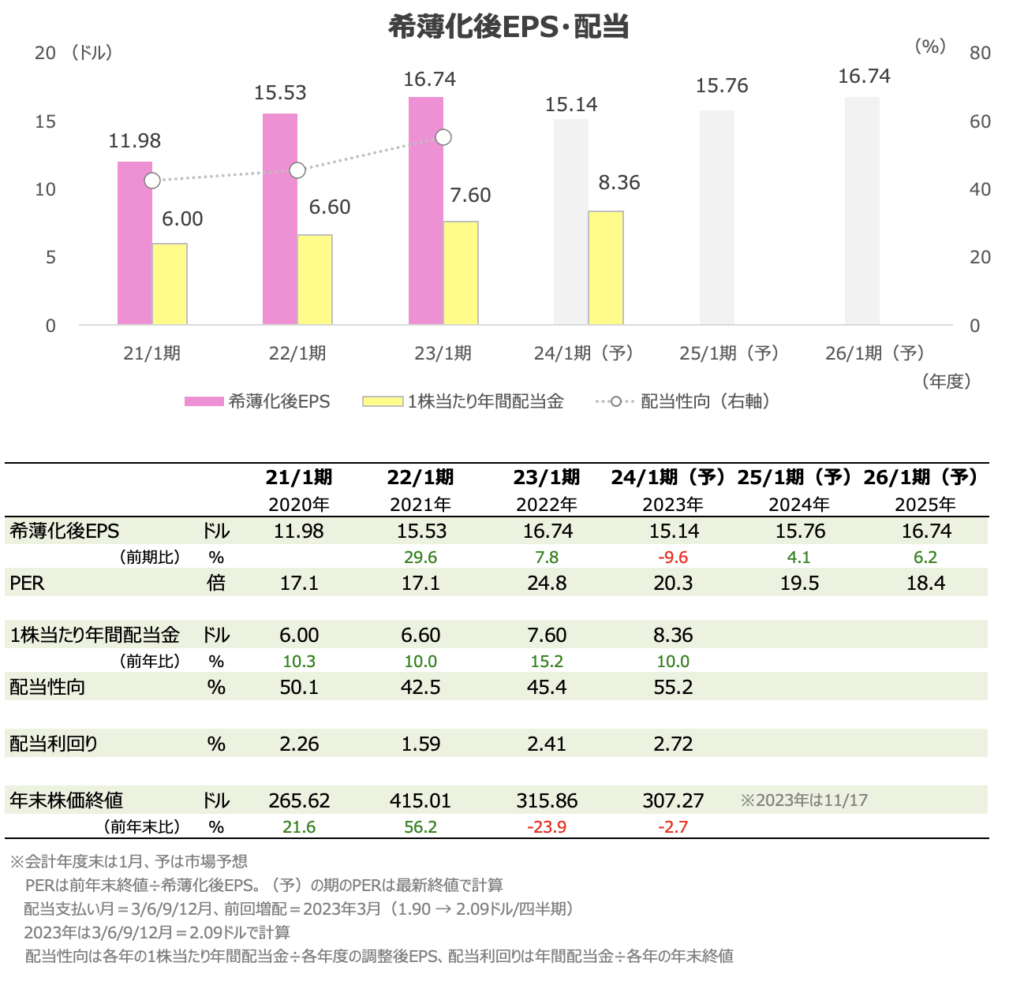

来期は微減益の回復に留まる 2.7%の配当利回りはサポート

市場予想では、HDの希薄化後EPSは今期は10%の減益、来期は4%の増益に転じる見通しです。

アナリスト目標株価平均は現値に対して7%のアップサイドを見ています。来期予想PERは20倍弱と、4%増益予想に対してはやや割高に映ります。

株価のサポートになりそうな点は、株主リターン(純利益+株主還元)の高さや配当利回りです。株主リターンは時価総額に対して10%と、私の保有株の中ではかなり高い部類にあります。

1株当たり配当は10%近い増配を継続しており、配当利回りは2.72%です。

米長期金利が低下トレンドに入ってきた時、住宅市場の改善期待ともにHD株のアップサイドにつながると思いますが、そのようなタイミングが訪れるにはしばらく時間がかかりそうです。