ホームデポが、1Q(2-4月期)決算と同時に、FY2023(2024年1月期)見通しを下方修正しました。

売上高および既存店売上高は前期比「ほぼ横ばい」の従来予想から「-5%〜-2%」、希薄化後EPSは前期比「-1桁%台半ば」から「-7%~-13%」に引き下げました。

寄り前で株価は、2.8%安となっています。

1Qが会社予想を下回る決算となり、見通しを下方修正しました。1Qが低調となった背景は、主に木材価格のデフレ(ここ数四半期、売上高に逆風要因となっています)や天候不良(カリフォルニアで大きく悪化し特に西部地域が大きな悪影響を受けました)です。

先日、トラクターサプライ(TSCO)が悪天候を不調の引き合いに出しており、他の小売企業も同様の傾向だったと言えそうです。

当初予想と比べて弱い需要や顧客需要の不透明生が続くことなども考慮して、見通しを引き下げました。

なお、先ほど発表された4月の米小売り売上高では、家具店は前年同月比-6.4%と、3月の-3.7%からさらに悪化しました(季節調整済)。

ホームデポのテッド・デッカー会長兼CEO兼社長は、「2023年度はホームインプルーブメントが減速する年になりそうだ」などと述べています。

また、前四半期の4Q(11-1月期)と比べて、より広範囲の事業で逆風圧力が観察されたとしています。

一方、短期の環境は不透明ながら、ホームインプルーブメント市場の中長期見通しは引き続きポジティブで、大規模でシェアが分散している市場で、シェアを拡大していくことにも自信を表明しています。

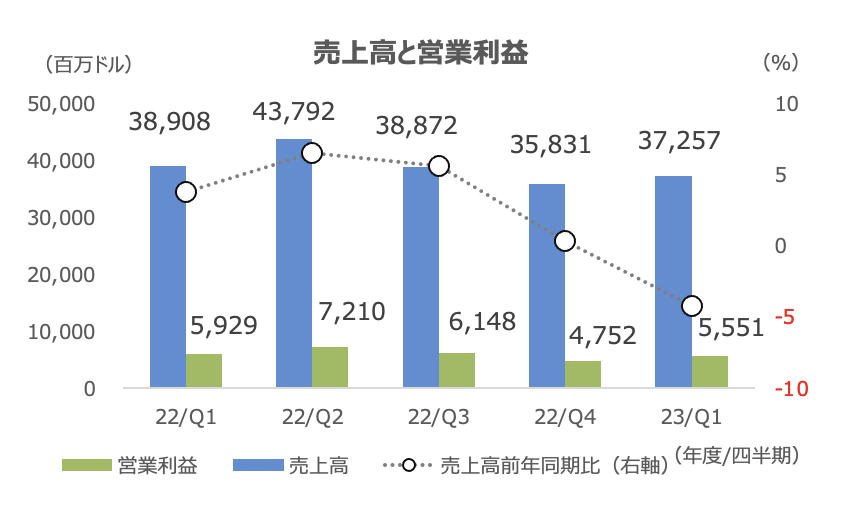

1Q決算の概要

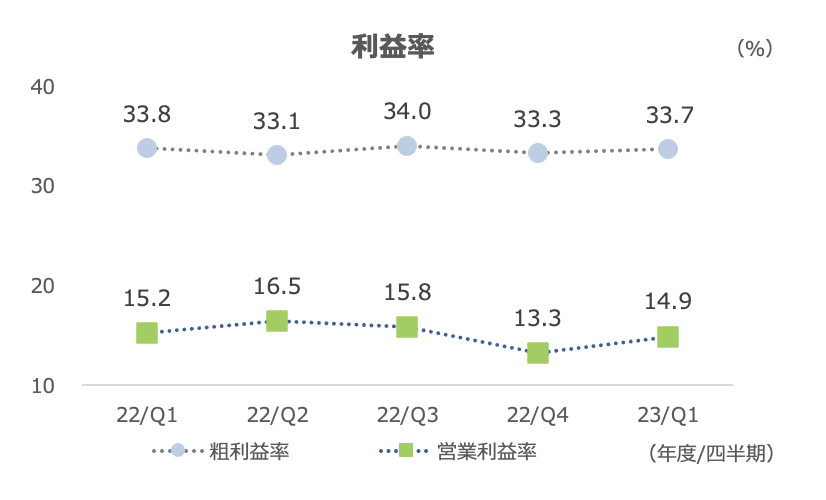

売上高は前年同期比-4%の372.6億ドルと減収に転じました。営業利益は-6%でしたが、販売・一般管理費が4%減少したことから、営業利益率は前年同期から-0.3%ptの14.9%と小幅な低下でした。

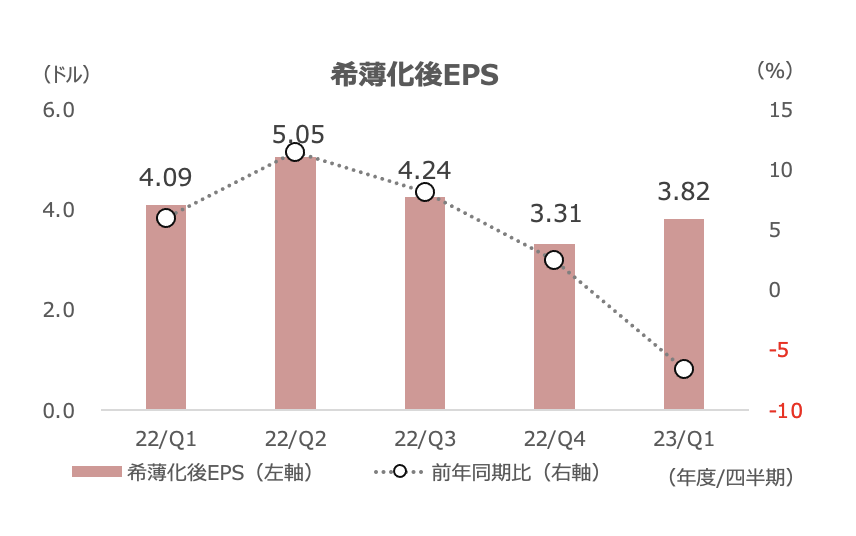

希薄化後EPSは-7%の3.82ドルでした。純利益は-9%、発行済み株式数(加重平均)は-2%でした。

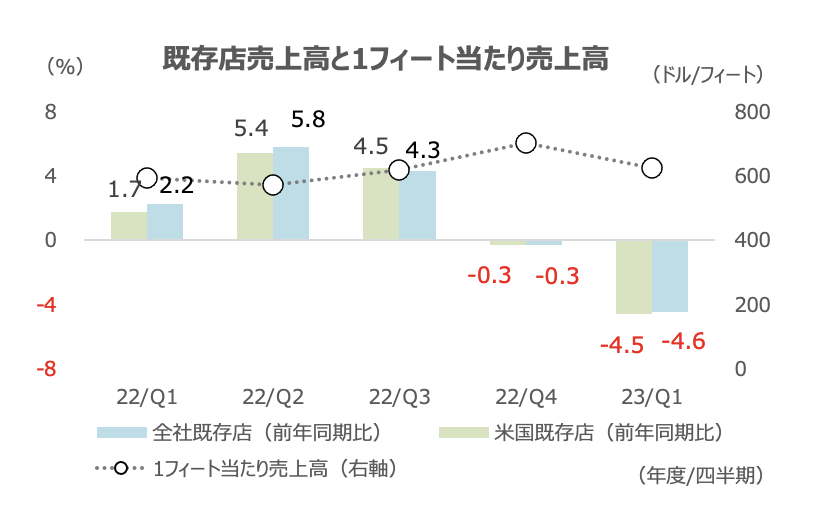

既存店売上高は-4.5%、米国は-4.6%でした。

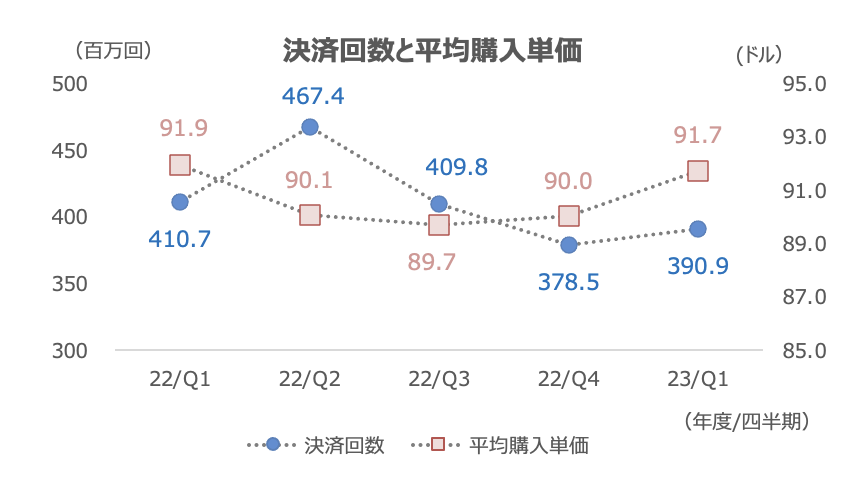

決済回数の減少が続く一方、平均購入単価は+0.2%でした。店舗当たり売上高は-4.7%でした。

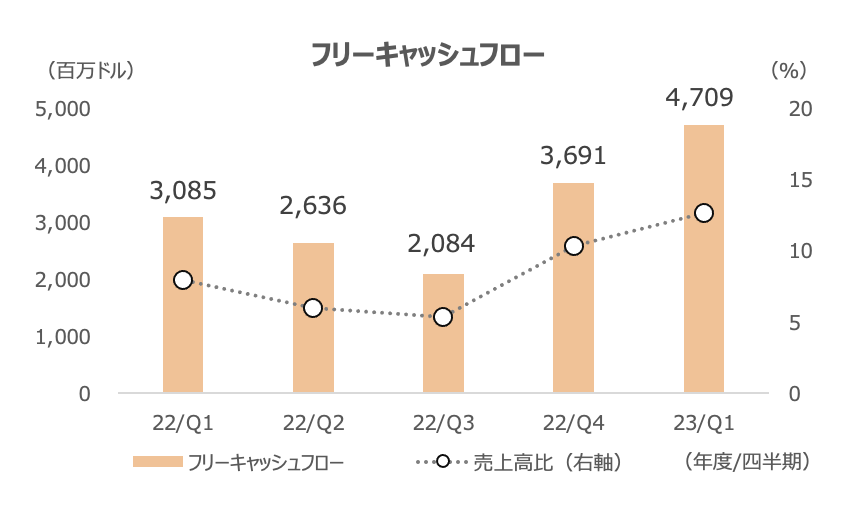

フリーキャッシュフローは+53%の47億ドル、株主還元は+17%の50億ドル、うち自社株買いが+25%の29億ドル、配当が+8%の21億ドルでした。

先ほど始まった決算説明会では、DIY顧客がプロ顧客をアウトパフォームしたものの、両顧客層ともに減収だったと述べています。