ホームデポの1Q(2-4月期)は売上高が前年同期比4%増、希薄化後EPSが6%増となりました。

マイナスが見込まれていた既存店売上高が予想外の2.2%増とプラスとなりました(米国は1.7%増でした)。通期予想を上方修正しました。

想定よりも強い結果となったことで、株価は大幅上昇で始まりましたが、現在は0.9%安とマイナスに転じています。

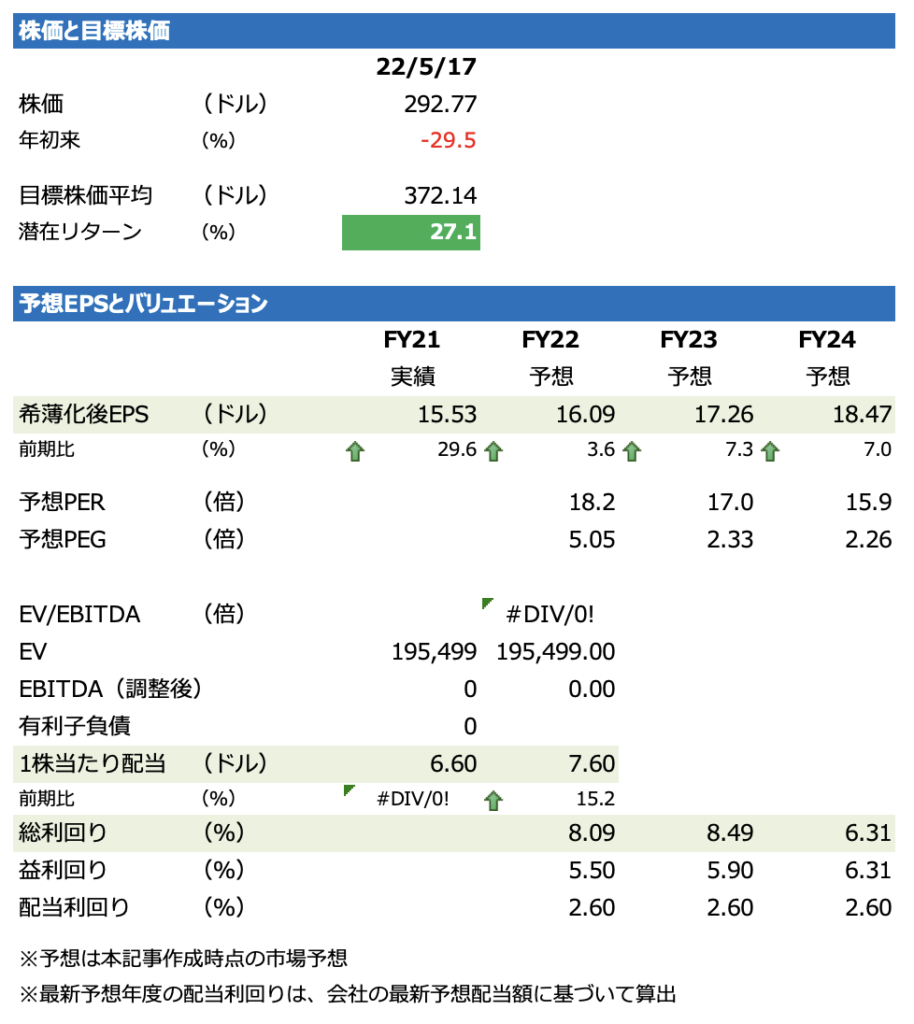

株価は年初来で30%近く下げましたが、配当利回りが2.6%台と魅力的な水準に高まっています。

ポジティブ

- 既存店売上高がプラス

- 粗利益率は33.8%、営業利益率は15.2%とほぼ前年同期並みとなっており、コスト増加による利益圧迫は限定的となっています。

- 決済回数の減少(8%減)を平均購入単価(11%増)が相殺し、1フィート当たり売上高は2.7%増加しました

ネガティブ

- 決済回数が減少

見通し

- 通期既存店売上高は前期比約3%増(従来予想は「やや増加」)、希薄化後EPS成長率は1桁台半ば%増(従来予想は1桁台前半%増)に上方修正し、営業利益率は約15.4%としました

その他

- 電話会議では、住宅不足は向こう5~7年続くと述べています

- フリーキャッシュフローは前年同期比47%減の30.9億ドルでした

- 自社株買いは39%減の23億ドルでした

- 配当支払いは11%増の19.6億ドルでした