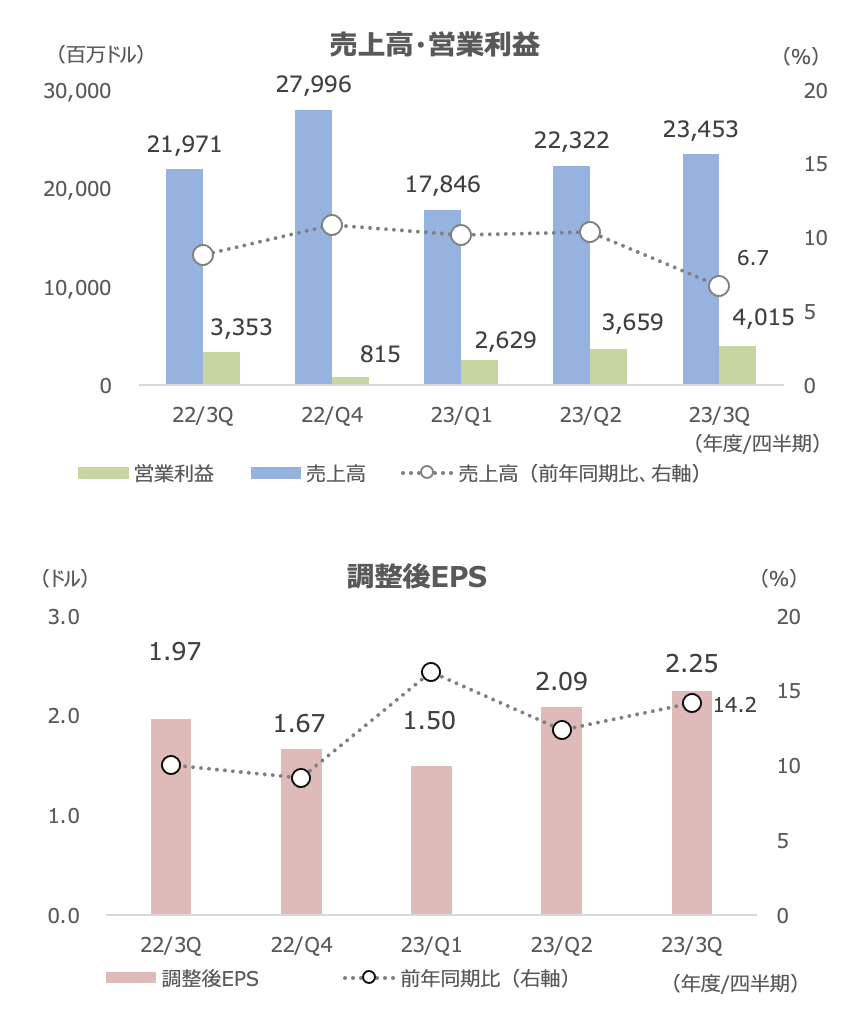

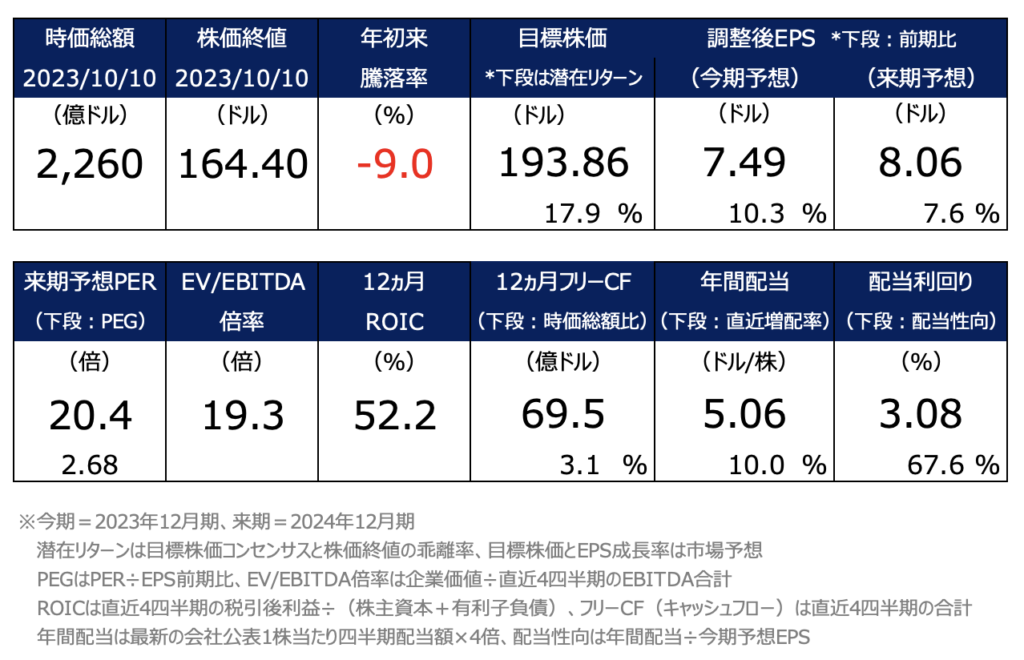

ペプシコが10日に発表した23/Q3(7-9月期)決算は市場予想を上回り、終値は1.9%高の164.40ドルでした。

通期の利益見通しを引き上げ、コアEPSは従来の7.47ドルから7.54ドル(前期比+11%)としました。

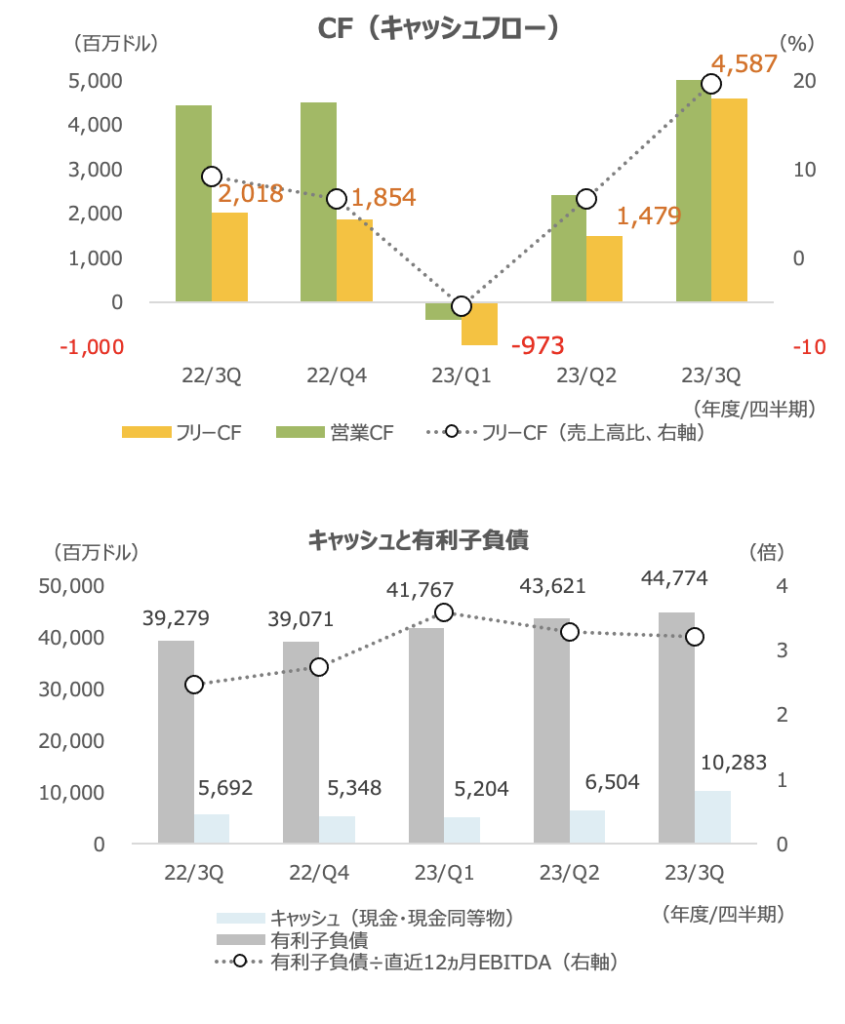

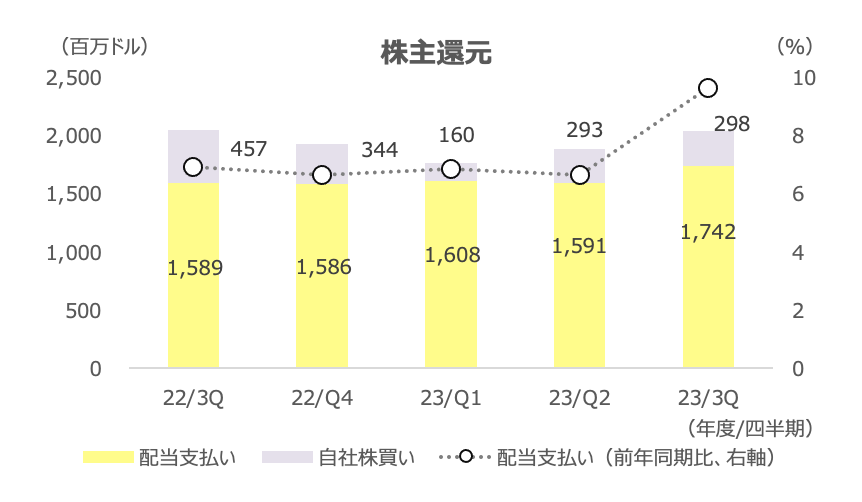

オーガニック売上高の+10%、株主還元(約77億ドル)は据え置きました。

3QのコアEPSは前年同期比+14%となり、2Qから加速しました。販売管理費(+5.6%)は売上高の伸び(+6.7%)よりも抑えられ、効率化が進んでいます。

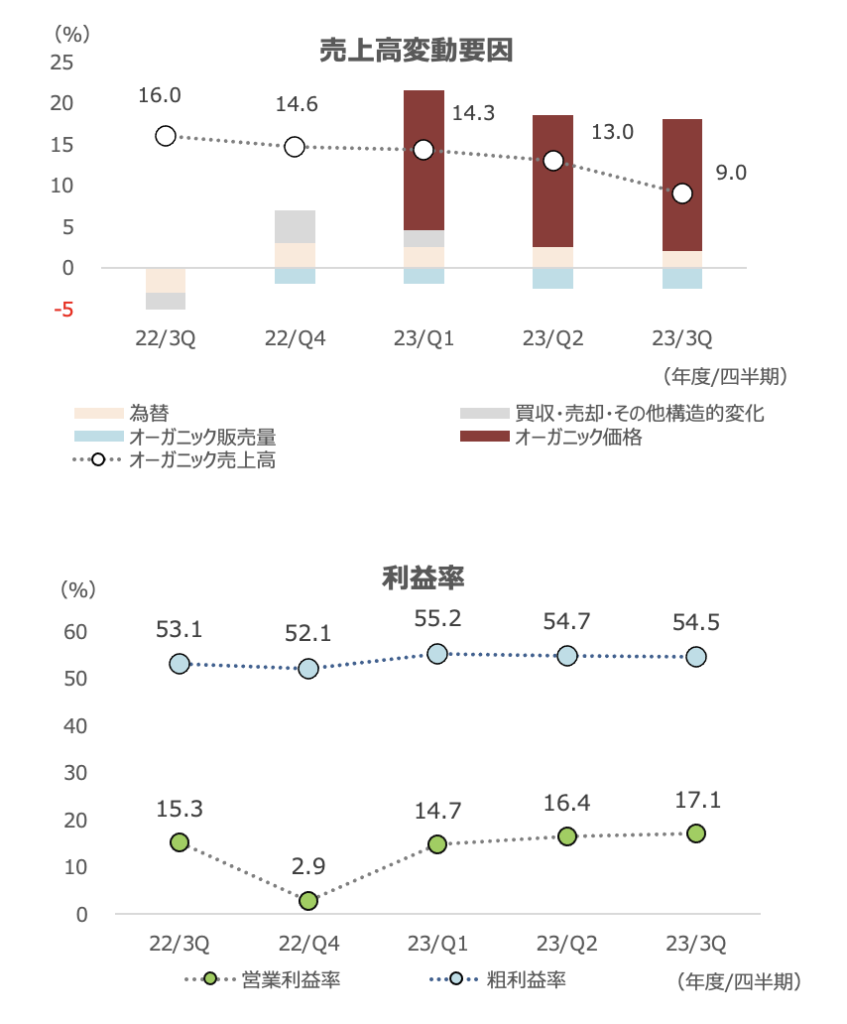

粗利益率は+1.4%ptの54.5%でした。

売上高は為替が2%ptの逆風で、これを除いたオーガニック売上高は+9%でした。

オーガニック販売量は-2.5%と減少が続いた一方、価格は+11%と2Qの+15%からは減速しましたが、引き続き増収に寄与しました。

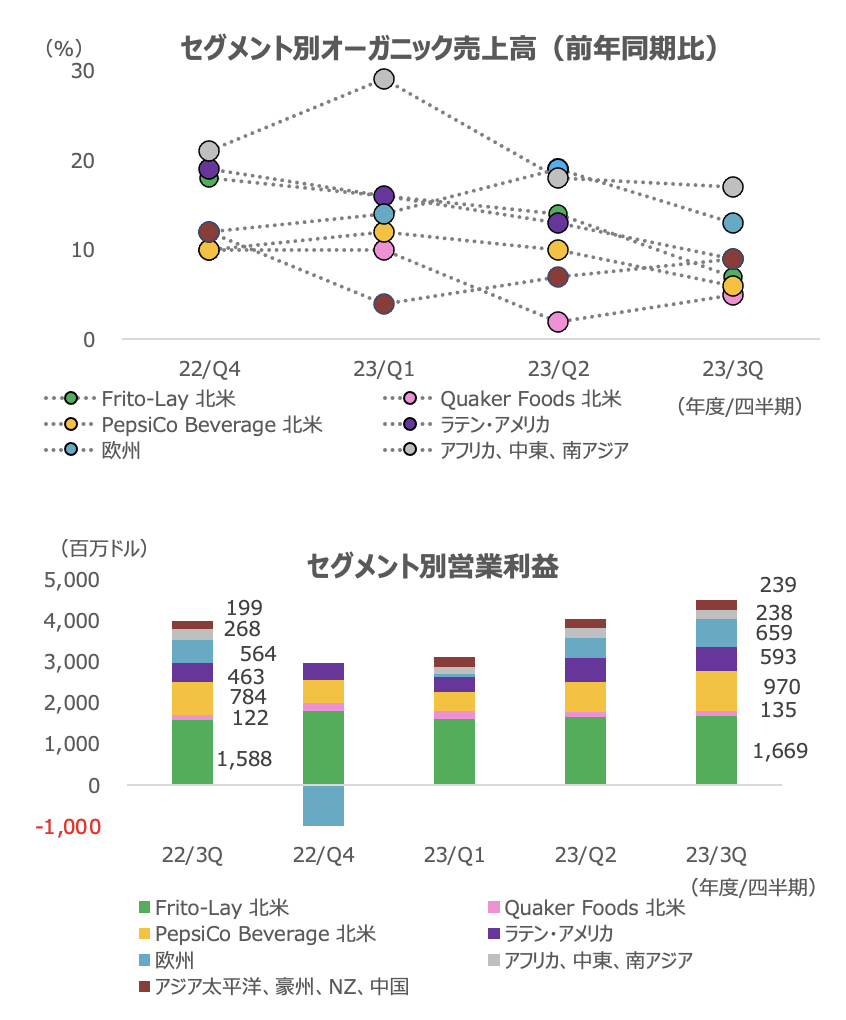

オーガニック売上高はセグメント・地域別では、全セグメントがプラスで、欧州(+13%)やアフリカ、中東、南アジア(+17%)など北米外が比較的好調でした。

収益頭のFrito-Lay北米は+7%(販売量-0.5%、価格+8%)でした。Quaker Foods北米(+5%)とPepsiCo Beverage北米(+6%)は比較的低い伸びになりました。

電話会議ではBeverageや2024年の見通しなどに質問が集中しました。

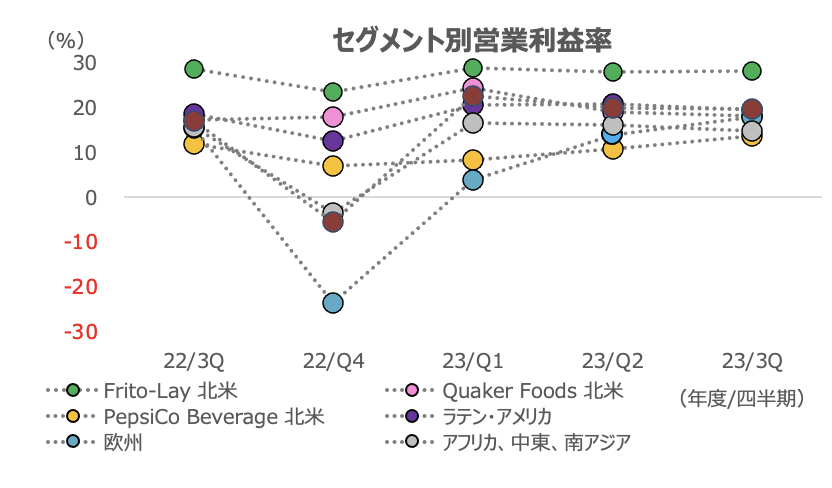

Beverageは3Qの販売量が-6%でした(価格が+12%)。会社は、ボリュームは四半期毎に改善傾向になると説明しました。広告をやや削減しており、販売量最適化の策を進めています。そうした取り組みが販売量に2.5%ptほどの逆風となりました。

2024年については、まず消費者が選別的な傾向にあり、トレードダウンなどの動きが引き続きみられだろうとしています(パッケージの個装化の動きも継続すると予想)。

特に外食が先行指標になるとみており、依然として外食は市場として2桁%の成長を保っているものの、PEPとしては消費者の慎重姿勢が強まるとみており、コスト抑制計画などを進めるとしています。

2024年度の業績見通しについては、消費者の高まる慎重姿勢を考慮したものを提示することになるだろうとしています。

注目されていた糖尿病治療薬GLP-1の影響については、今のところ無視できるレベルだと述べました。世界の消費量の観点でいえば、減量薬は治験や使用可能量などの点において多くの疑問があり、消費者が実際に利用するかどうかなど消費者の選択の点においても疑問はあるとのことです。

現時点でPEPとしては、こうした薬による潜在的な影響については観察していくとするものの、都市化の進展や人口動態、ライフスタイルの変化などの点からスナック菓子や飲料の構造的な需要トレンドは続くとみています。

また、過去5〜6年にわたって糖質や砂糖を減らす、ポーション量を調整するなど製品の革新を進めてきた結果、トレンドとしては全てポジティブに寄与しており、ポートフォリオの見直しや革新を今後も必要に応じて行うとしました。

今後も大きく注目されていくテーマになりそうですが、ひとまず3Q決算ではネガティブな印象は高まらなかったようです。