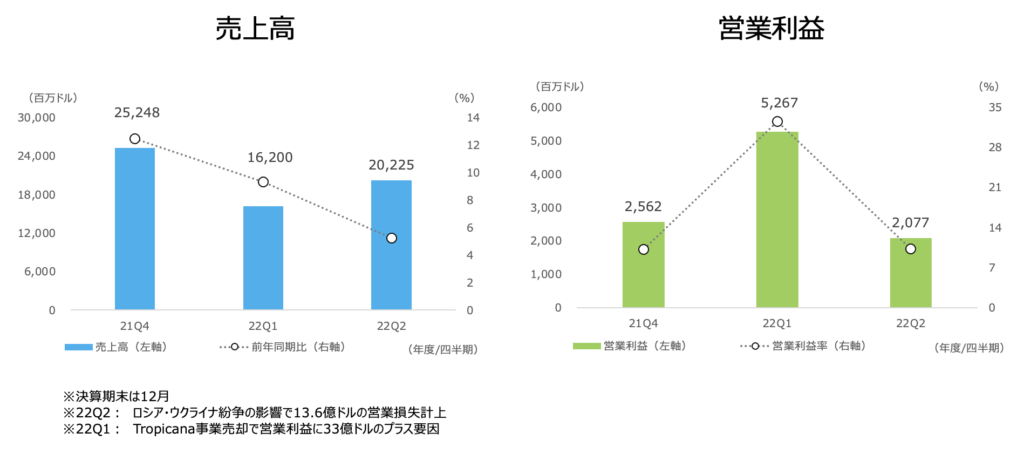

ペプシコが12日の寄り前に4-6月期(2Q)決算を発表し、通期のオーガニック売上高見通しを前期比10%増へ上方修正しました。従来予想は8%増でした。調整後EPSは6.63ドルの予想を据え置きました(前期は6.26ドル)。

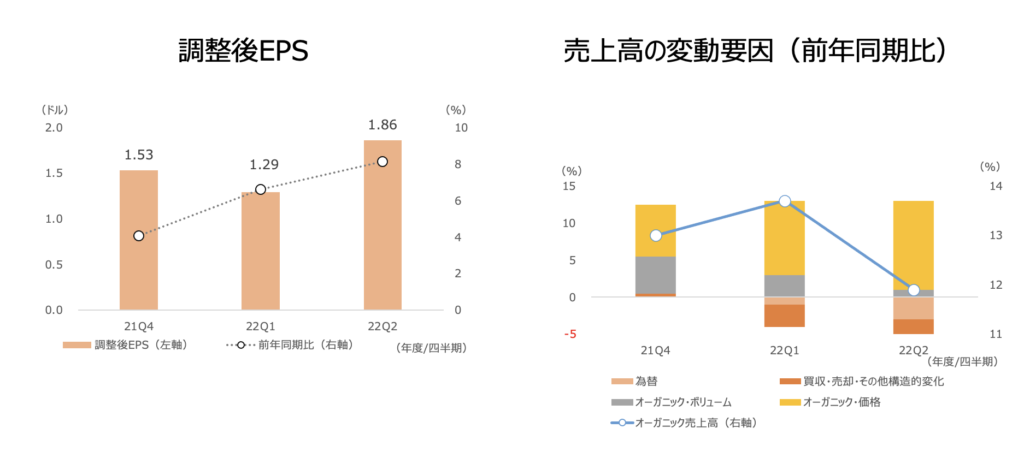

2Q売上高は前年同期比5%増、調整後EPSは8%増でした。為替のドル高が逆風となっており、2Q売上高は3%のマイナス影響となり、1Qの1%のマイナスから拡大・悪化しました。通期の売上高と調整後EPSで、ドル高は2%ptのマイナス要因になると見込んでいます。

オーガニック売上高は13%増で、ボリュームが1%増(コンビニフードが3%増、飲料が6%増)、価格効果が12%増でした。値上げ効果が発揮されており、利益率を保っていることはポジティブですが、ボリュームは1Qの3%増から低下している点はややネガティブです。

粗利益率は53.4%で、前年同期から0.4%ptの低下とコストインフレの影響は限定的となっています(値上げ効果で)。

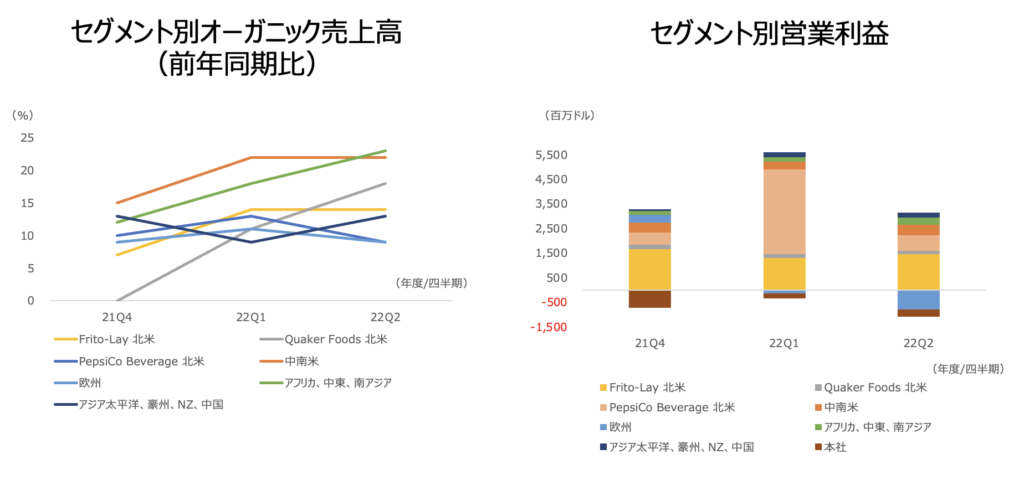

営業利益は34%減で、ロシア・ウクライナ紛争の影響で無形資産の損失13.6億ドルを計上したことが要因です。

主力のFrito-Lay北米はオーガニック売上高が14%増、Pepsico Beverage北米は9%増でした。中南米が22%増と引き続き伸びが目立ちました。Frito-Lay北米はスナック分野でマーケットシェアを拡大しました。米国外市場では、スナックは、中国、英国、インド、サウジアラビア、豪州などでシェアが拡大し、飲料はブラジル、中国、ベトナムなどで拡大しました。