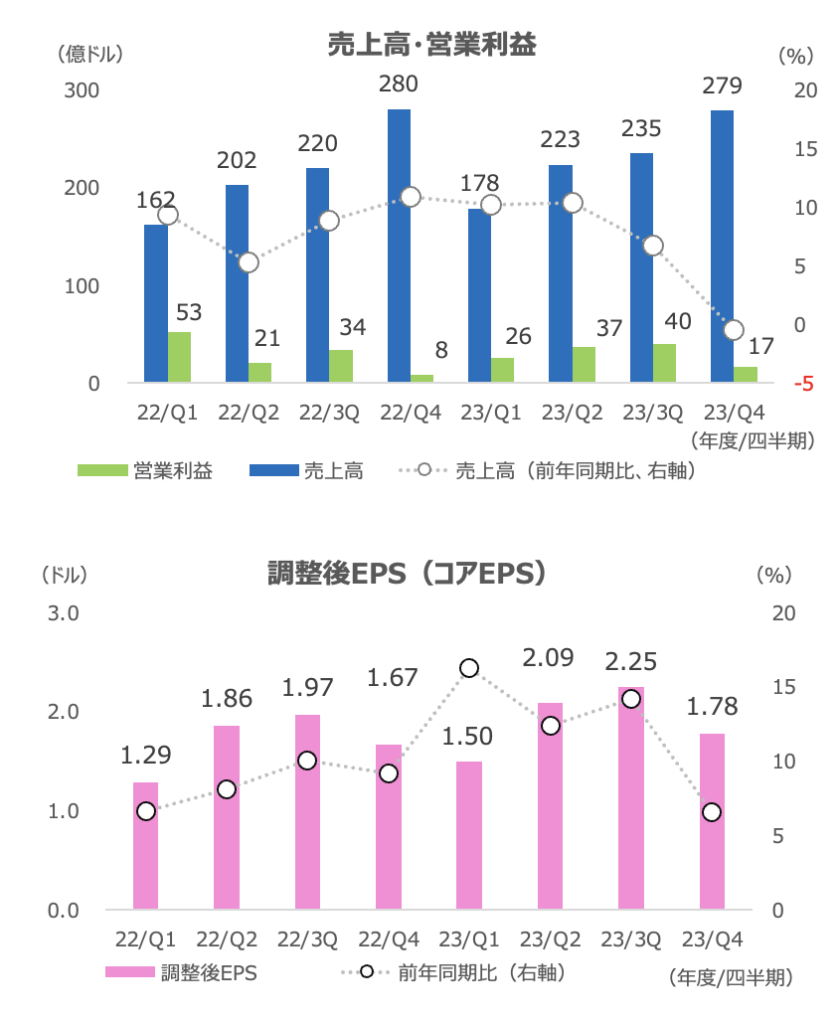

ペプシコ(PEP)が9日に発表した2023年度4Q(10-12月期)決算は、売上高が-1%の278.5億ドル、調整後EPSが+7%の1.78ドルとなり、減収に転じました

売上高は市場予想の283.4億ドルを下回りしました

2024年度通期のオーガニック売上高は+4%以上の増収見通しとしましたが、市場予想の+5.2%に対しては物足りない水準で、9日の株価は-3.6%の167.67ドルでした

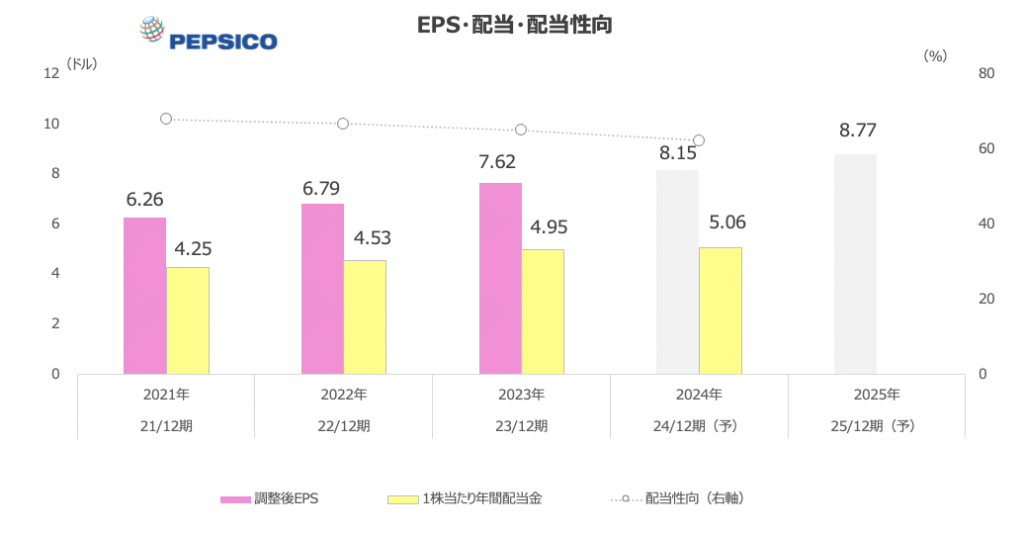

調整後EPSは+7%の8.15ドルを見込み、市場予想の8.14ドルよりも良好な水準を見ています

なお、2023年度業績は北米ビジネスに関しては、2022年度(53週)よりも1週少ない期でした

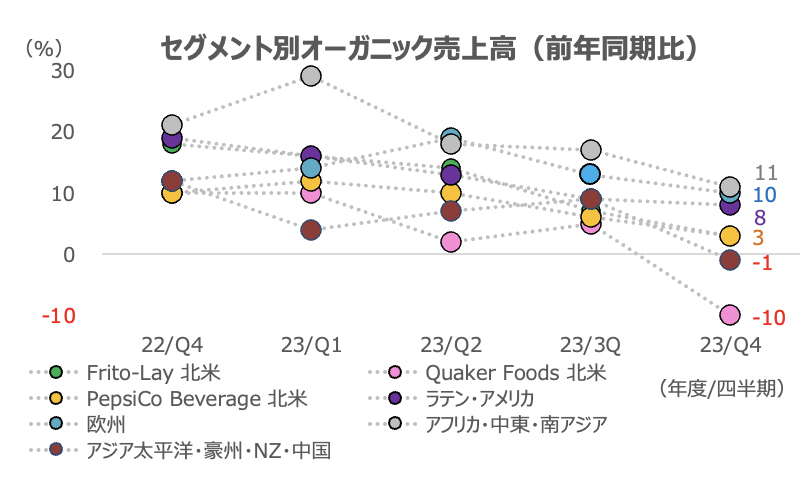

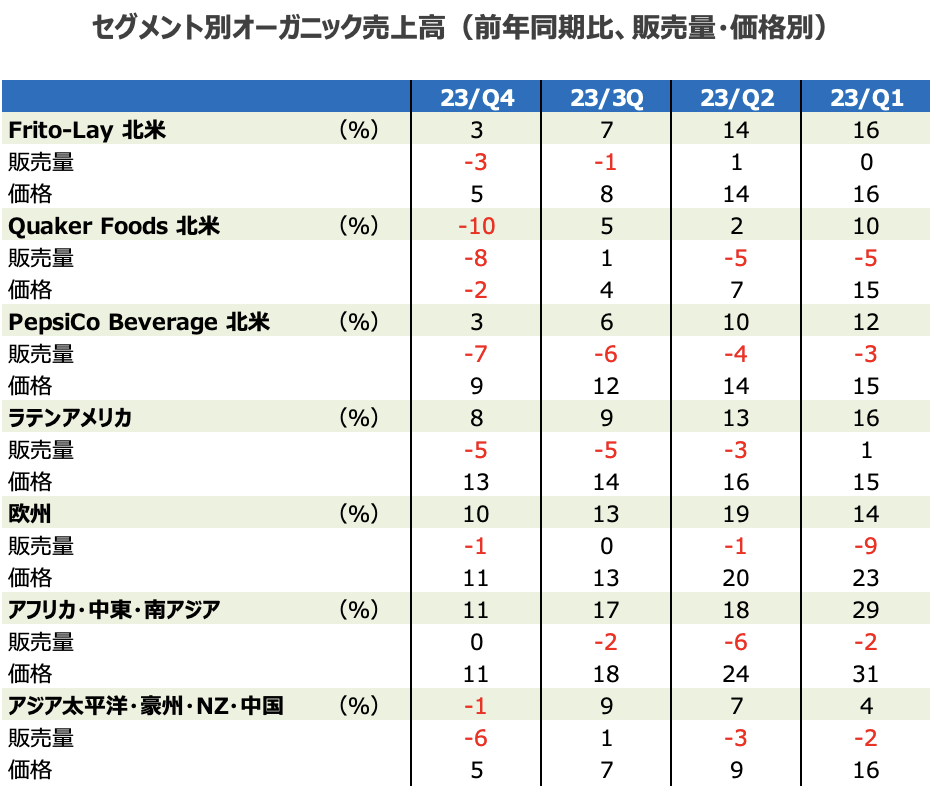

北米事業は4%減収 商品リコールや消費減速が響く

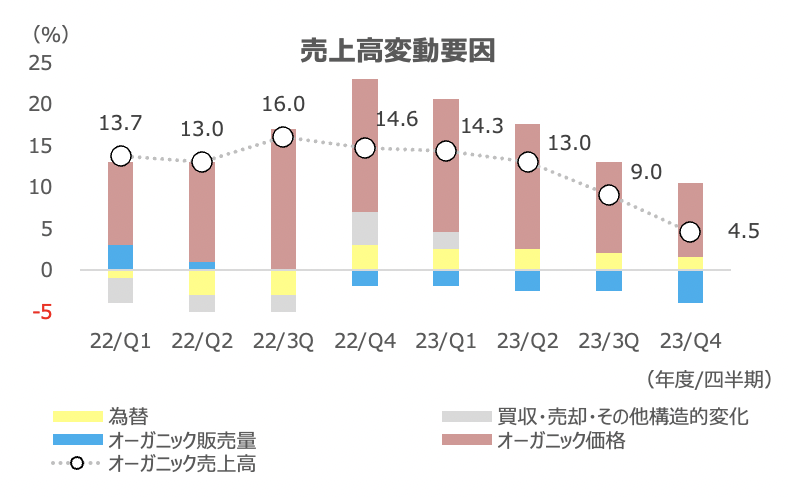

オーガニック収入は+4.5%に減速しました。価格効果は+9%とプラスを保っていますが、販売量が-4%と、前四半期の-2.5%から一段と悪化しました

Quaker Foods北米が-10%と急減少し、アジア太平洋・豪州・NZ・中国も減収に転じました。Quaker Foodsは安全性の問題が11月に発生し、商品リコールにつながったことが響きました。サプライチェーンが安定化するには、少なくとも2024年前半までかかるとのことです

北米は、Beverageも+3%に減速し、販売量が-7%と冴えません

また、北米の飲食品全体の見通しを引き下げています。4Qに業績が減速し、価格設定や家計の可処分所得の状況などが響いたほか、在宅と外食の間で需要が揺れ動いていることが影響しています。こうした影響は2024年度も続く可能性があるとしています

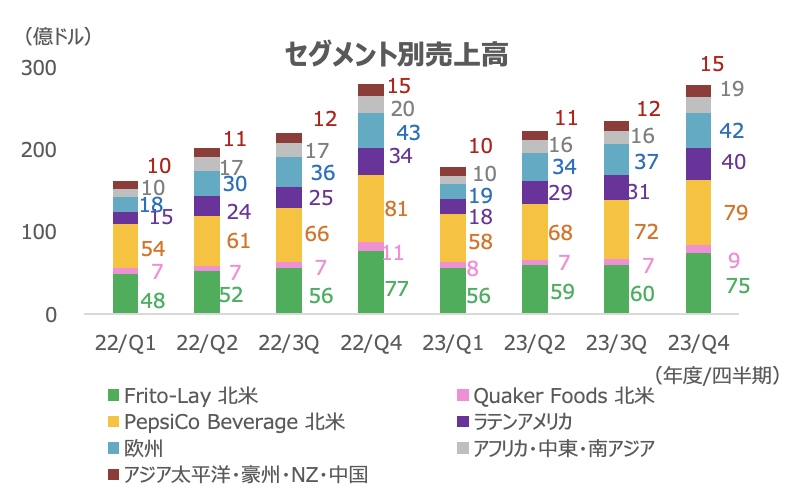

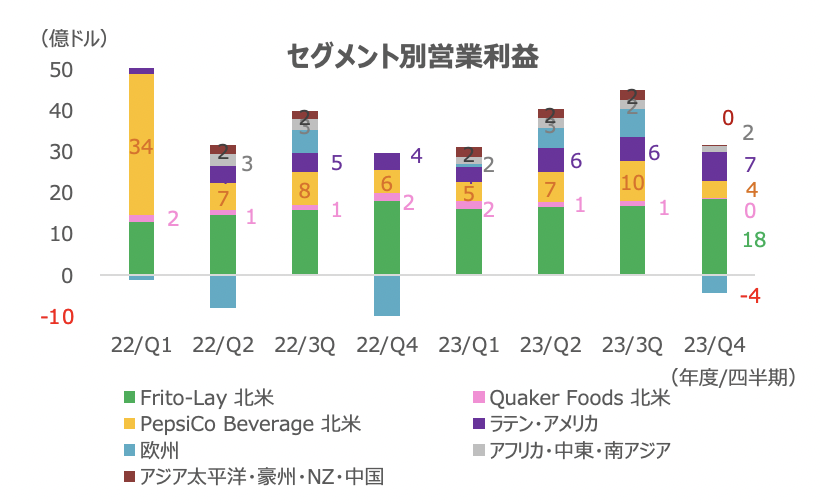

北米事業(Frito-Lay、Quaker Foods、PepsiCo Beverageの合計)の売上高は-4%、営業利益は-10%の23億ドルでした

ラテンアメリカは67%増益、第2の利益源に

地域別では、ラテン・アメリカが好調で、オーガニック売上高は+8%、営業利益は+67%の7億ドルと、Frio-Lay北米(18.4億ドル)に次ぐセグメントになっています。値上げや効率化、為替影響などが追い風になりました

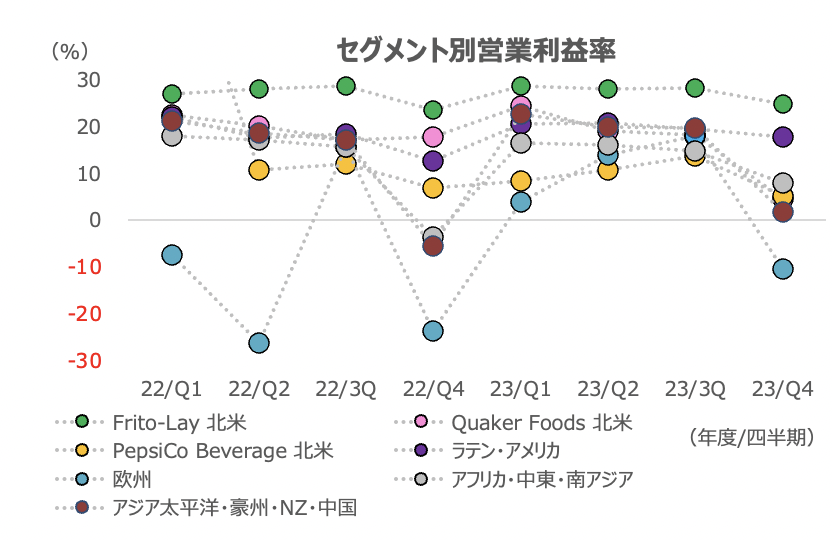

欧州はオーガニック売上高は+10%でしたが、4.4億ドルの営業赤字でした。ただし、前年同期の10.1億ドルの赤字からは改善しました

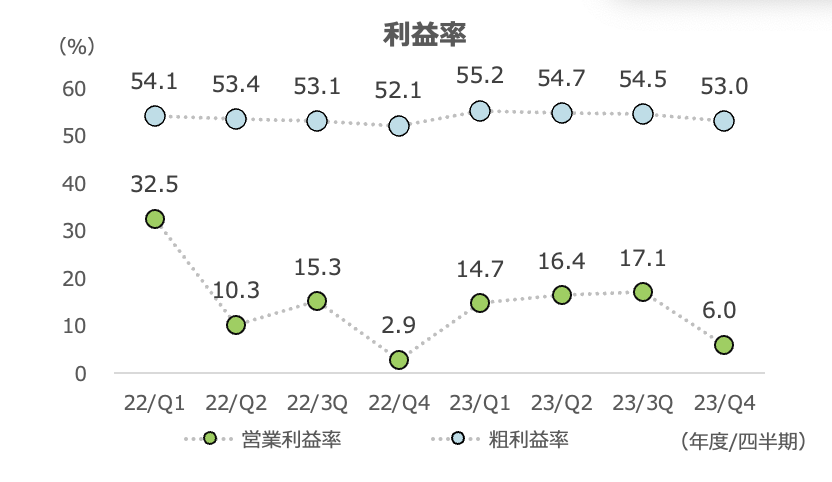

粗利益率は低下基調が続く

粗利益率は前年同期比+0.9%の53.0%でしたが、前四半期比での低下傾向は続いています。一部コモディティコストやパッケージコストの増加が響いています

営業利益率は営業費用が4Qに拡大する傾向にあり、6.0%と低いですが、前年同期の2.9%からは上昇しました。戦略的に販促や広告費を投入しています。4Qの販売管理費は前年同期比-0.4%でした

2024年の米国の消費動向には前向きな見方

米国の2024年の消費動向については、失業率が低いこと、賃金成長率がインフレ率を上回り推移するとみられること、政策金利が夏までに低下に転じること(PEPとしての期待)が、家計の可処分所得にポジティブな影響をもたらすと予想しています

総じて米国の消費動向については良い感触を持っており、「少なくとも+4%以上」のオーガニック成長率のガイダンスを設定しました

Frito-Layは2024年に販売量がプラスに転じるとみています(4Qは-3%)。需要の、自宅から外食への移行が進んでおり、ポーションサイズ(容量)が非常に重要な意味を持つとしています(外食時はそれほど大きな容量の製品は不要)。コンビニでの外食向け製品は、小売全体の2~3倍の成長率になっているとのことです

市場予想・バリュエーション

アナリスト予想は、調整後EPSは成長率は減速も今後も増益が続くとみています

株価はGLP-1懸念(今回の決算説明会では目立った質問はありませんでした)が強まった昨年夏以降、アンダーパフォームし、2024年は年初来で1%安となっています

2024年は米国の消費動向が引き続き注目され、消費が強含めばガイダンスの上方修正余地が出てくると思います

Quakerのサプライチェーン正常化が期待されますが、北米のBeverage部門に関してはアナリストからシェア低下懸念の質問が多くみられました。会社はエナジードリンクなどが良好としていますが、シェアを確保するために販促費が増えると収益性低下につながりかねず、支出動向も注目されます

ここまで飲食料品企業の中では快進撃を続けてきたPEPですが、戦略的な見直しも必要視されるタイミングに入ってきた印象です

アナリスト目標株価平均は185ドルです。配当利回りは3.0%です