プラグパワーが8日の引け後に発表した2022年度3Q(7-9月期)決算は、売上高が31%増の1.89億ドル、希薄化後EPSが0.3ドルの赤字となり、それぞれ市場予想の2.37億ドル、0.19ドルの赤字よりも低調でした。

先日公表したように、いくつかの大型プロジェクトが2022年度の完工から2023年度にずれ込んでおり、2022年度の売上高目標(9億~9.25億ドル)を5~10%下回る可能性があるとしています。

粗利益率はマイナス24%と、前年同期から2%pt悪化しました。主力の燃料セルシステム関連インフラ・機器は19%(プラス)で、前年同期から4%pt悪化しました。

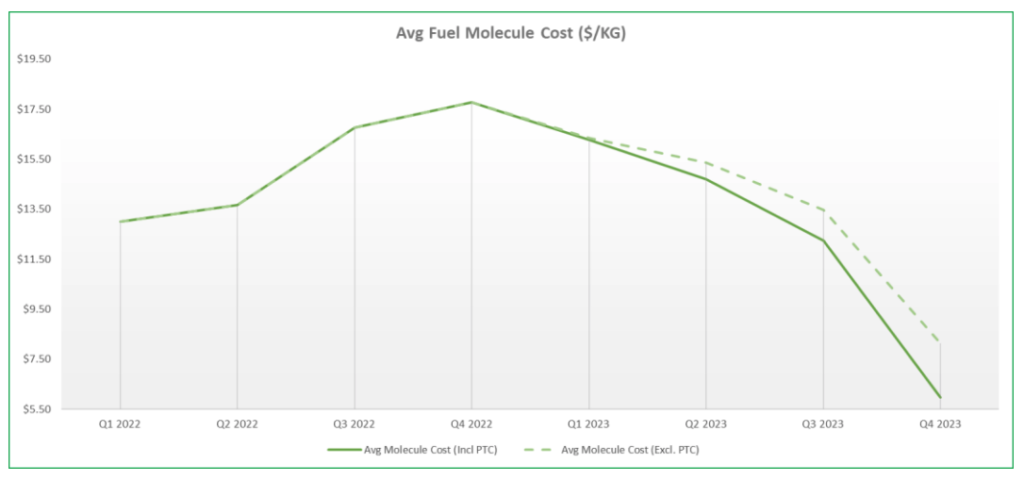

燃料セルは天然ガス価格の高騰や供給制約の継続に伴う水素分子の生成コスト増が悪影響となっています。

先行きの売上高見通しは、維持しました。

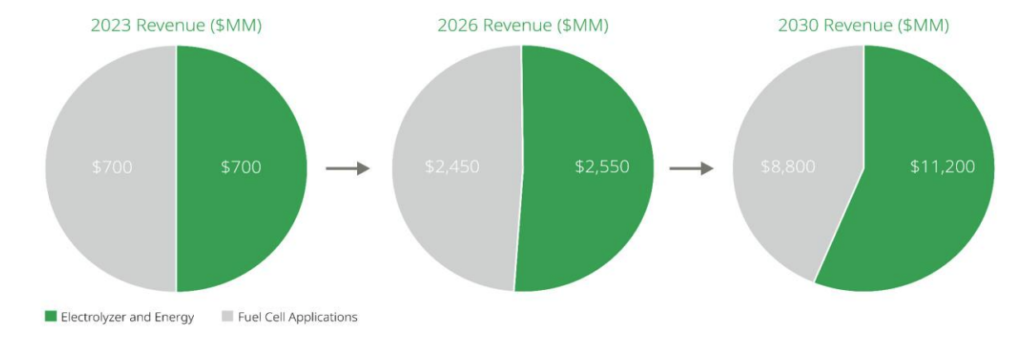

2023年度は14億ドル(市場予想13.9億ドル)、2026度は50億ドル(43億ドル)、2030年度は200億ドルを見ています。市場は、来年度以降の売上高は会社予想よりもやや下を見ています。

2026年度の営業利益率見通しの17%、2026年度の22%も維持しています。長期的には、水素を生成するための電解槽・エネルギー事業が売上高の50%以上を占めると想定しています。

また、水素生成コストは2022年度下期がピークであり、2023年からは減少に向かうとを見込んでいます(グリーン水素工場の立ち上げやインフレ抑制法案を受けた1kg当たり3ドルの生産税控除などを考慮)。

足元では売上高が市場予想をショート、天然ガス価格の高騰が黒字化への逆風となる中、計画通りに生成コスト削減を進められるのかが特に注目されます。

時間外取引で、株価は終値比3%安となっています。