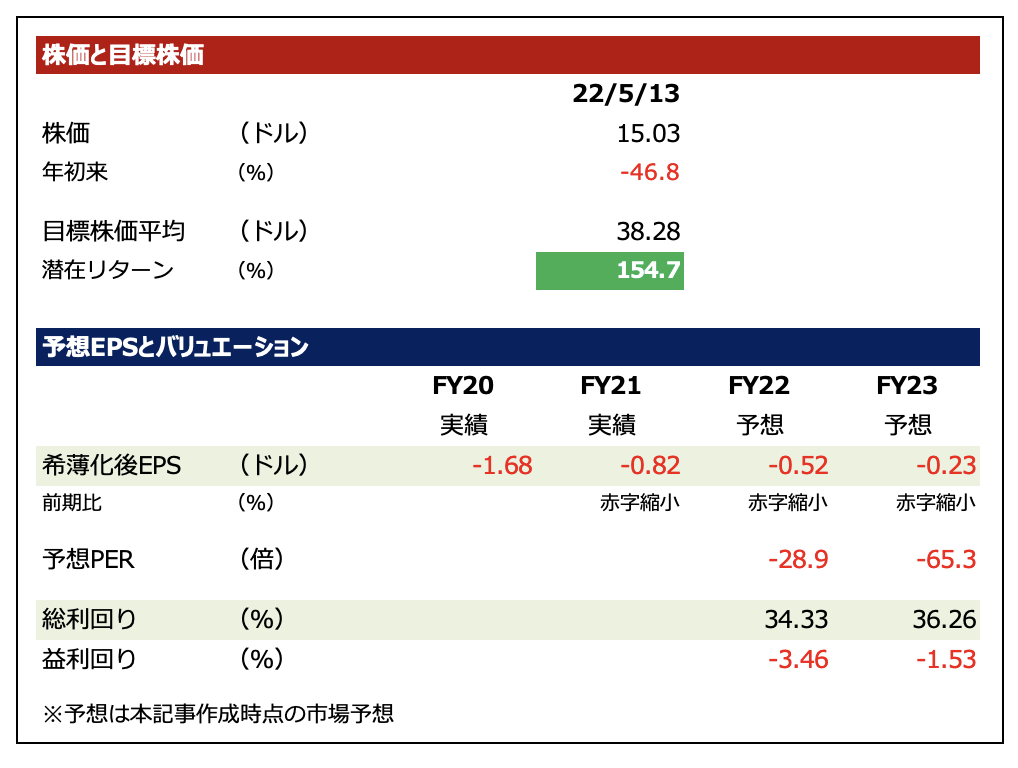

水素燃料電池システムのプラグパワー(PLUG)が5/9引け後に1Q(1-3月期)決算を発表し、翌5/10の終値は5.5%安でした。

売上高は前年同期比96%増の1.41億ドル、営業損益は1.39億ドルの赤字(前年同期は0.48億ドルの赤字)、調整後EPSは0.27ドルの赤字(同0.12ドルの赤字)でした。天然ガス価格の高騰で原価が大きく増加していますが、将来的にはグリーン水素を活用することで大幅なコスト低減計画を目指しており、長期的な見通しは維持しています。

ポジティブ

- 燃料電池セルシステム・インフラのサービスセグメントのマージン(粗利益率)は前四半期から30%改善しました

- 粗利益率は93%のマイナスで、前年同期のマイナス141%から改善しました

- 同改善には、2021年に提供したGenDriveが奏功しています(サービスコストを50%引き下げる)

- 2022年末までにサービスのマージンはブレークイーブンになる計画に向けて順調に進んでいます

ネガティブ

- 天然ガス価格高騰で燃料電池事業は水素コストの増加によって引き続き圧力を受けています

- 最大の売上高セグメントである燃料電池セルシステム・インフラは、粗利益が前年同期比13%増の0.2億ドル、利益率は18%。前年同期の38%から低下

- フリーキャッシュフローは2.9億ドルの赤字、前年同期の1.3億ドルの赤字が拡大しました(ただしネットキャッシュは16億ドルのプラスで当面の資金繰りの心配は不要です)

見通し

- ユニット当たりサービスコストを向こう12ヶ月で30%、2023年末までに45%下げる計画を維持しました

- 2023年には水素コストはグリーン水素工場の稼働により半分以下になる見通しとしています

- FY2025売上高30億ドル、売上粗利益率30%、営業利益率17%の目標は維持しています

- 2022年末までに日量70トンのグリーン水素生成ネットワーク、2025年までに北米で日量500トン、2028年までにグローバルで日量1,000トンを生成する計画を維持しています

評価

長期金利の上昇、過去最悪級と言われる個人投資家のネガティブセンチメント、天然ガス高騰によって株価は3重苦となっていますが、水素燃料電池システムに対する需要に大きな落ち込みは見られなさそうです。こうしたエネルギー価格が高騰する中で、その低減に向けた代替エネルギー手段を確保する動きは世界的に強まっていくと考えられますので、同社株は今が正念場と言えそうです。