目次

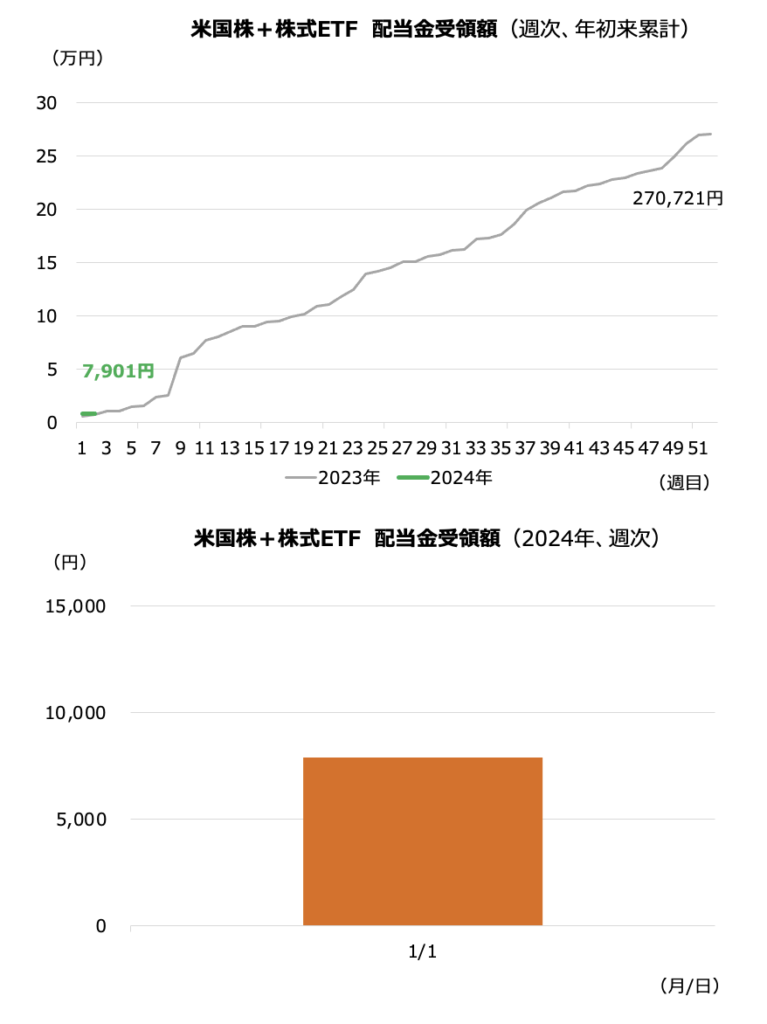

1月1日~5日に、ブロードコム(AVGO)やロッキードマーチン(LMT)、ナイキ(NKE)など10銘柄から、合計7,901円の配当金を受領しました(約定日ベース、1ドル=145.00円換算)

前年同週比で+53%でした

1月1~5日の配当金と2024年推移

LMTとADPのみ年初来プラス AVGOなど4銘柄増配

株価の年初来騰落率は、相場全体が下がっていることから総じて下落しています。LMTとADP(ADP)のみがプラスです。アルベマール(ALB)やAVGOなど、前年末にかけて買われた銘柄の下げが目立っています

今回増配となったのはAVGO(+14%)、LMT(+5%)、EOGリソーシズ(EOG、+10%)、ADP(+12%)の4銘柄です

直近増配率が高いのはマリオット(MAR、+30%)やインターパルファン(IPAR、+25%)、AVGOです

(株価騰落率、配当利回りは1月5日時点です↓)

各銘柄の業績・株価

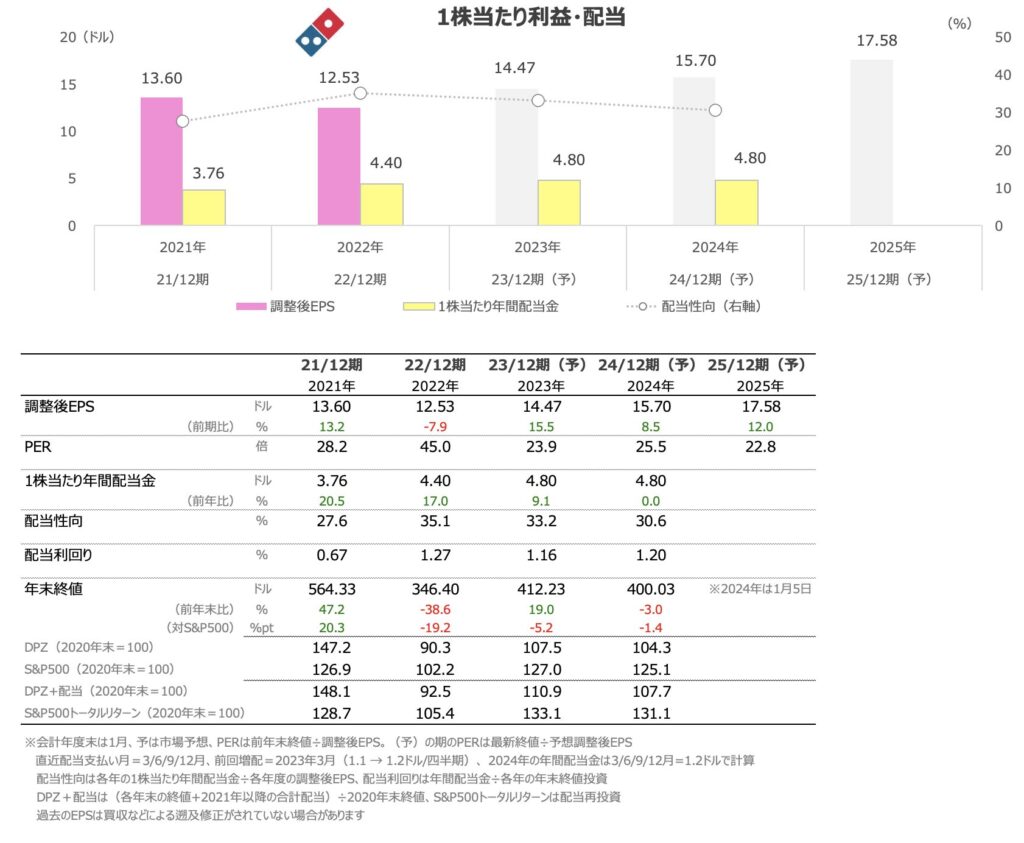

DPZ: 420ドルの回復が重要

コロナ特需からの株価反動が2023年半ばにかけて続き、S&P500を大きくアンダーパフォームしてきましたが、PERの割高感が後退し、2022年夏の戻り高値(420ドル)をトライ中です

コストインフレが落ち着く中、EPSは増益が続くと予想されています。3月には増配が行われるとみられます

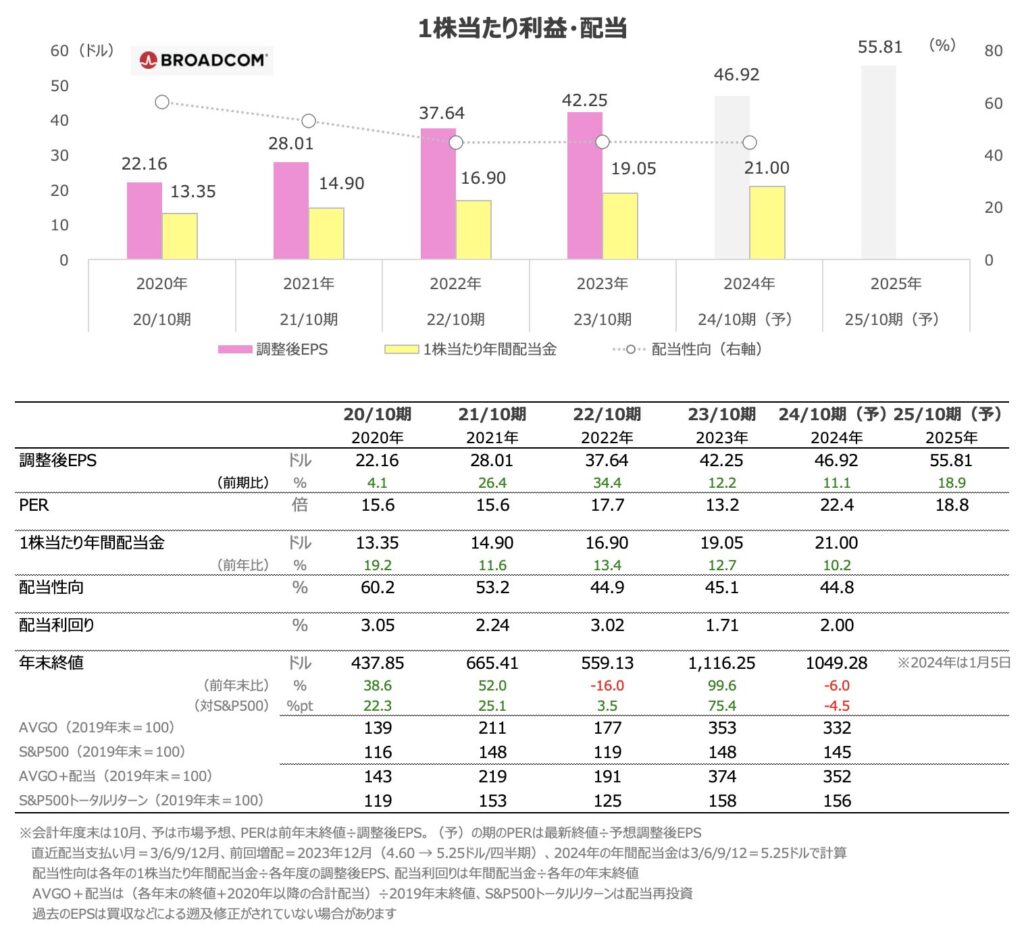

AVGO: 年初は売り優勢もAI特需で注目

年初は利益確定売りに押されていますが、AI特需やバランス感のあるバリュエーション(配当利回り2.0%)などから、今後も堅調な株価推移を個人的には期待しています

今回は14%増配が反映されました

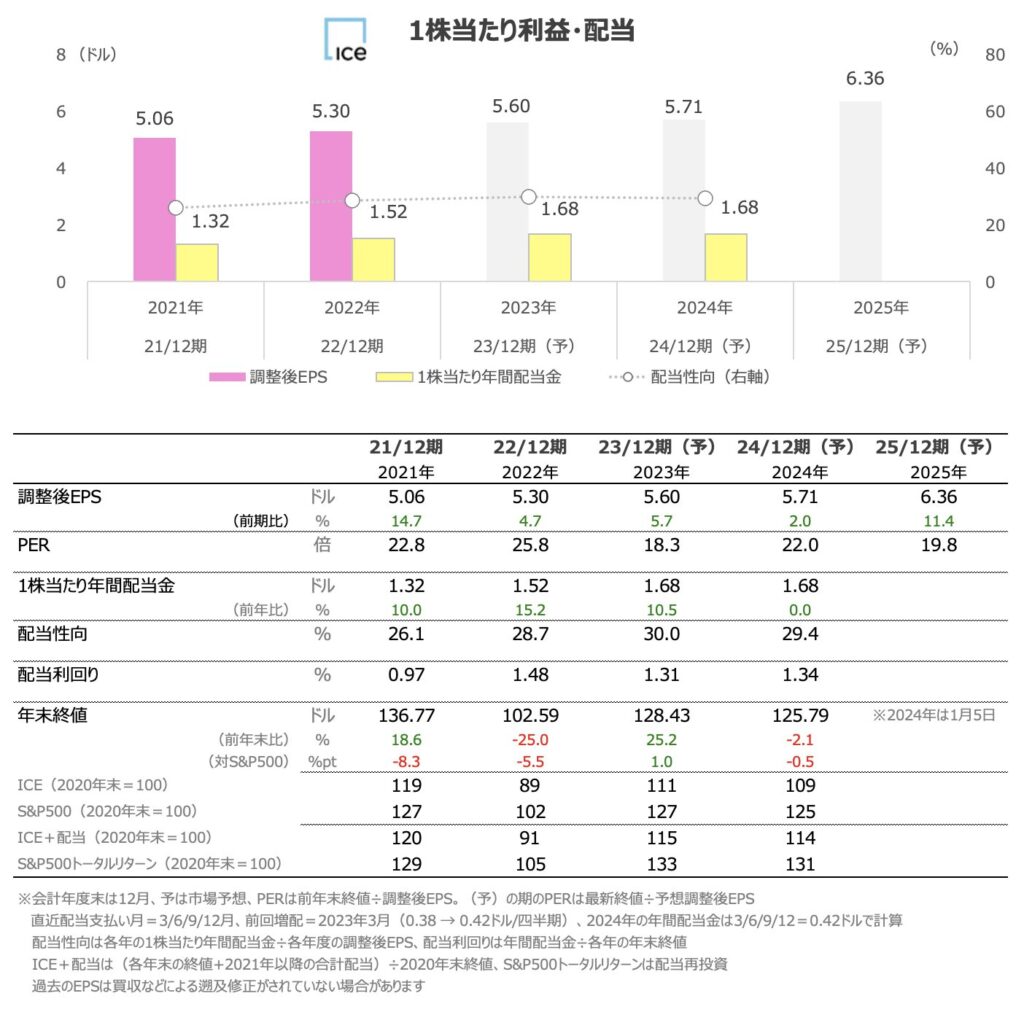

ICE: 前年はS&P500をアウトパフォーム

株式市場や住宅市場の低迷が続いたことから、業績はあまり芳しくありません

ただ、株価は先行きの回復を織り込みに行き始めており、2023年はS&P500を1%ptアウトパフォームしました

2024年もEPS成長率は低位な予想となっていますが、バリュエーションに過度な割高感はなく、2024年内に2021年11月につけた最高値(138.81ドル)を試す可能性はありそうです

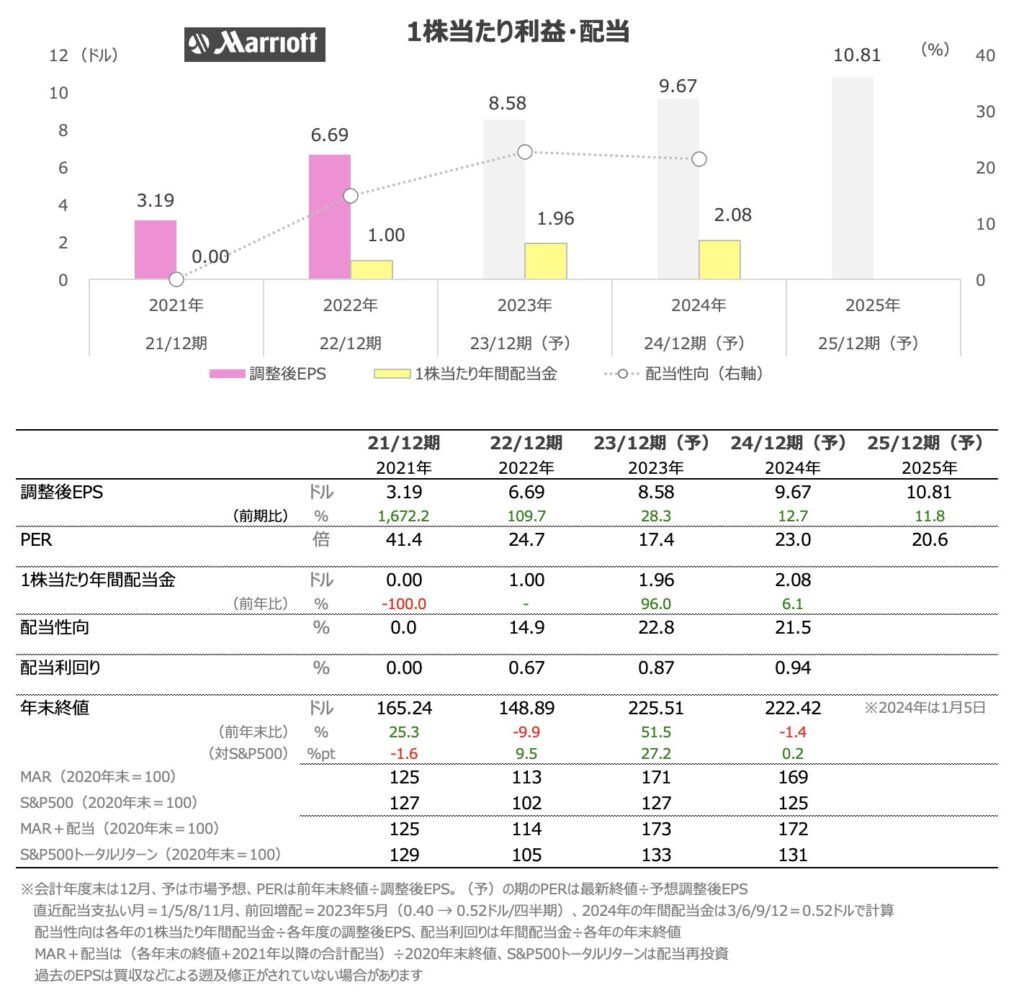

MAR: ボーイング問題は重荷も業績期待は強い

昨年末に最高値を更新するなど、株価は好調です。ビジネス旅行需要の回復がイメージされているようです

週明けはボーイングの737-MAXの緊急着陸が旅行関連銘柄の重荷となりそうで、MARも一旦は株価調整も余儀なくされそうですが、市場では引き続きEPS増益を見込んでいます

前回増配率は+30%と非常に高いですが、配当性向は20%台に留まっています

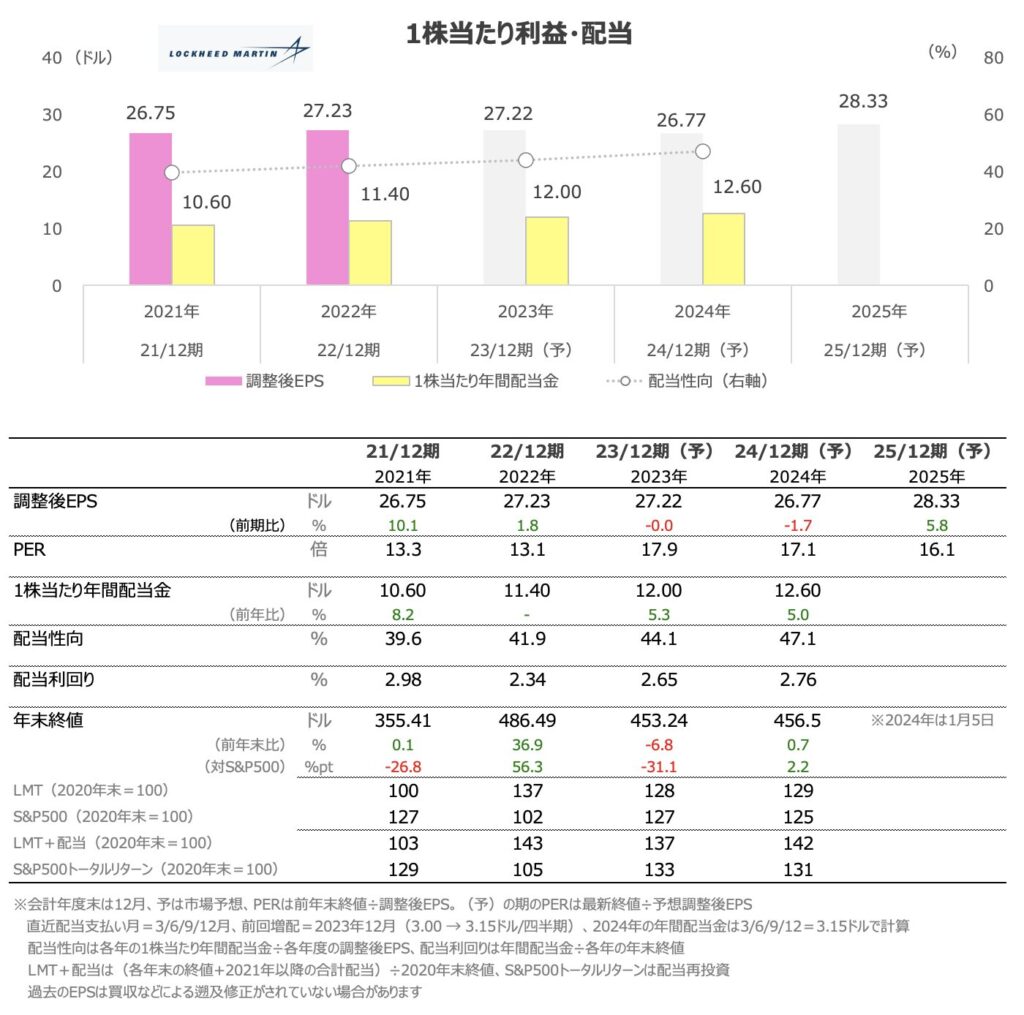

LMT: 今期も減益見込みだが2.7%の配当利回りは支え

2022年にロシア・ウクライナ戦争など地政学リスクが株価の追い風になりましたが、商用航空機と比べて防衛関連企業の業績回復が遅れており、2024年も減益が予想されています

2月当たりに再度、米国の債務上限問題が意識される可能性があり、ポジティブカタリストを見出しにくいですが、配当利回りは近年の中では高水準の域にあり(2.76%)、下値サポートになりそうです

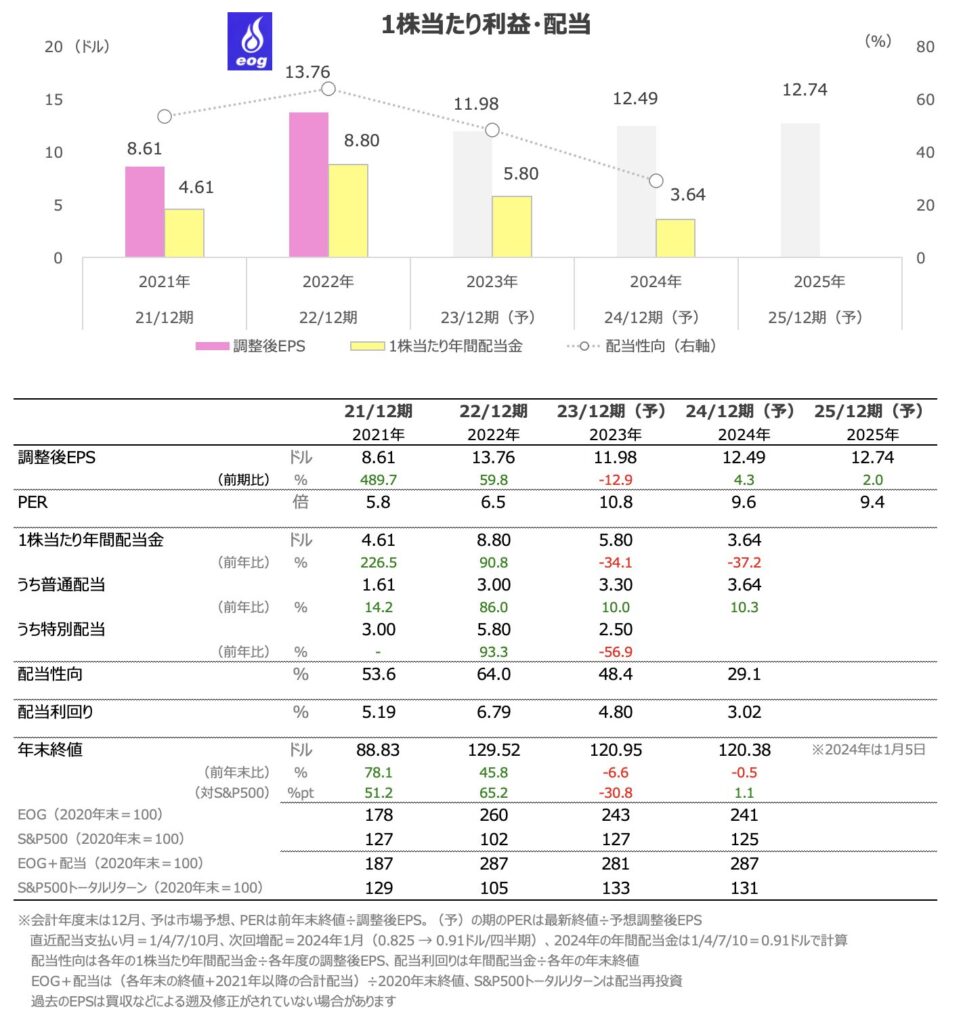

EOG:3%台の配当利回りは魅力

10%増配と1.5ドルの特別配当が反映されました

原油価格が高騰した2022年からは減配基調にありますが、配当性向は20%台に低下、配当利回りは3%台(特別配当を加味しない)と、インカムゲイン目的での保有に適したバリュエーション水準になると言えます

深刻なリセッションに陥らない前提で、WTIは60~70ドル当たりを下限フロアとして、エネルギー株のサポートになることを個人的には期待しています

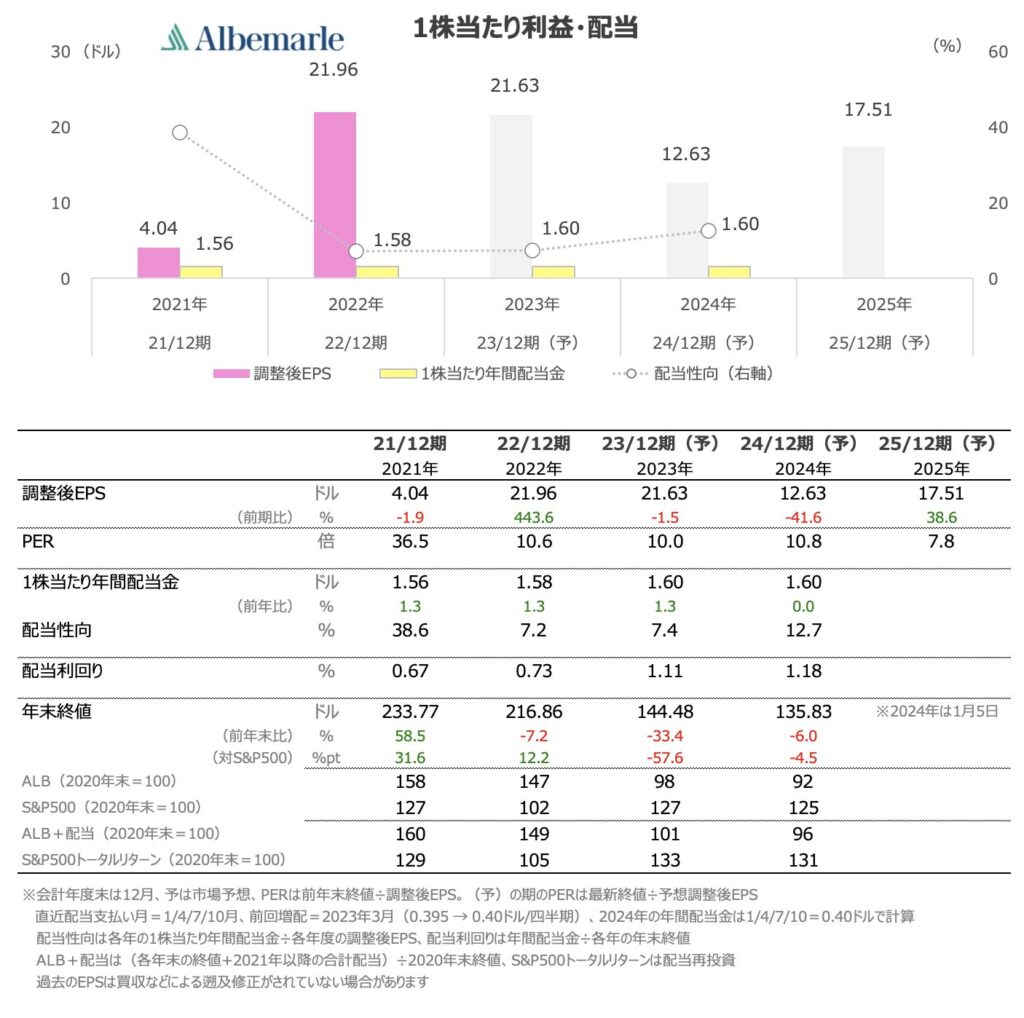

ALB: 回復織り込みにはまだ時間要す

金利上昇が一服して以降、一部のEVメーカーの販売トレンドにやや改善の動きも出てきていますが、2024年は一段と厳しい減益が見込まれており、2025年以降の業績回復に株価が織り込みを強めるにはもう少し時間がかかりそうです

ただし、減速すれどEVトレンドは緩やかに進行しているので、株価は一段と調整したとしてもコロナショック直前の高値近辺(100ドル程度)は割り込まないと考えています

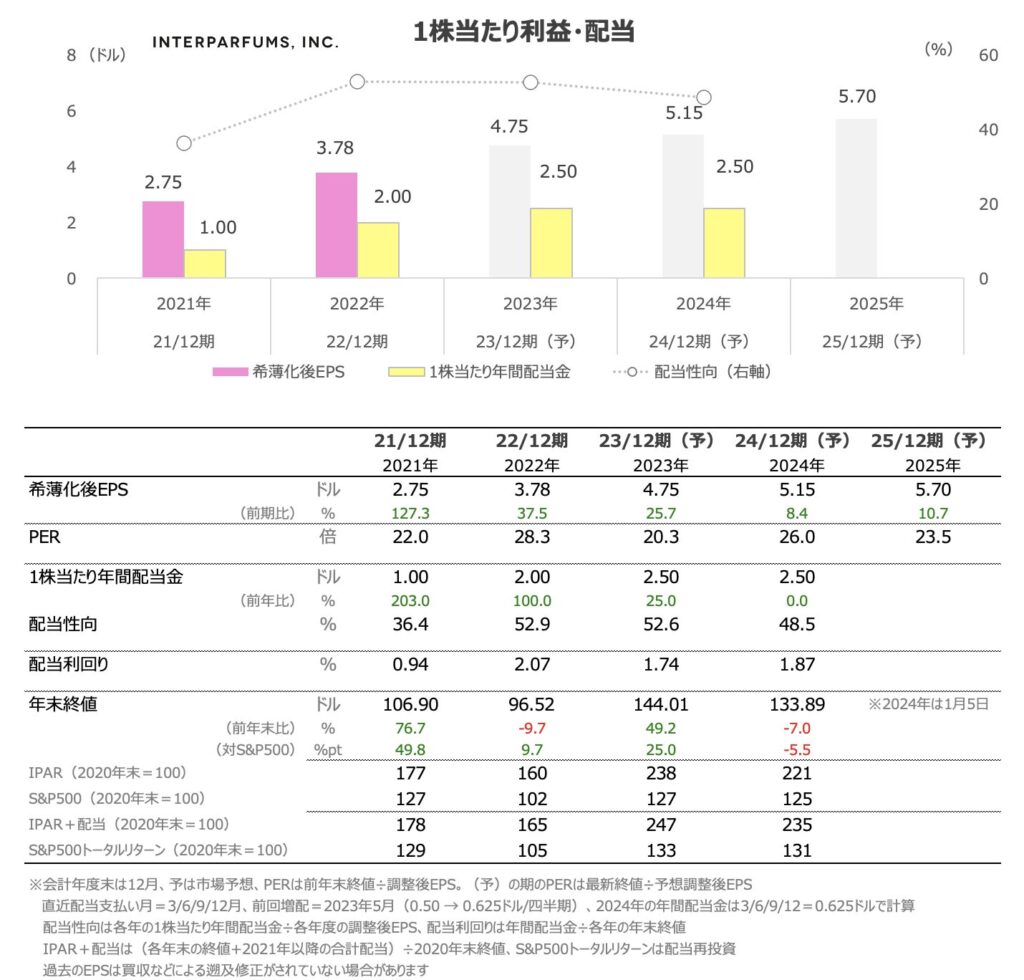

IPAR: 業績減速見通しを踏まえるとやや割高感

トラベルリテールの減速が株価の重荷になっている印象ですが、50週線で下げ渋る展開です

著名な高級ブランドの香水のOEMメーカーとして業績は堅調を保持しており、2023年は大きくS&P500をアウトパフォームしました

2024年の増益率は大きく減速することを踏まえると、バリュエーションにはやや割高感があるように思えます

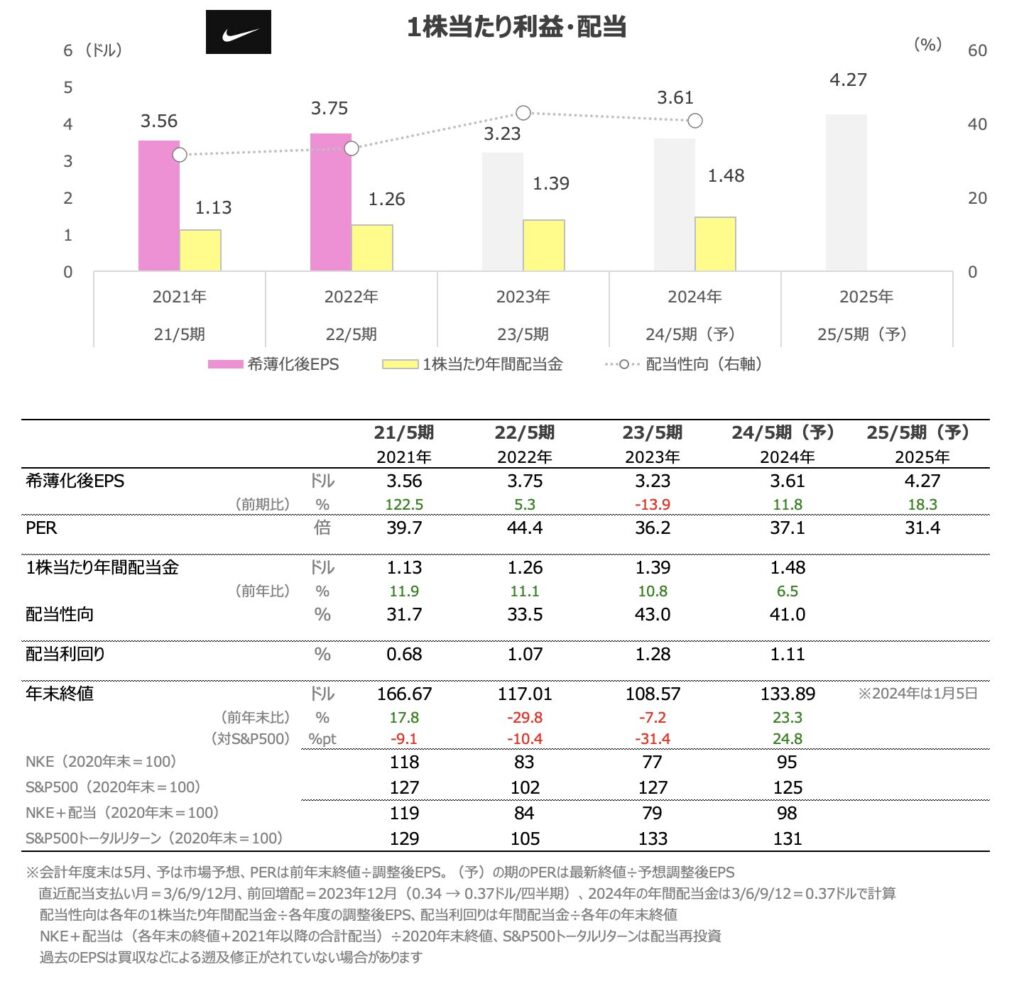

NKE: 30倍台のPERに割高感

昨年末の失望的な業績見通しで株価は急落し、200週線を下回ったままです

業績改善確度が高まらない中で30倍台のPERは割高感があります

長期での回復を期待して買い仕込むとすれば、前回の安値水準からやや上に切り上がった90ドル台半ば辺りがターゲットになると思います

ADP:レンジ推移が継続か

底堅いとはいえ、さすがに減速感が出てきた米雇用の伸びを受けて同社株の業績減速が懸念されています

市場予想では今後も10%近い増益が見込まれていますが、これまでの成長から鈍化する見通しです

PERはそうした減速感を反映しつつあり、配当利回りは近年の高水準にあることから下値の硬さはそれなりに期待できそうです

ただ株価のアップサイドは期待しにくく、しばらくは200~250ドルのレンジ圏での推移が続きそうです