- 3Qもハイパースケーラーが牽引、企業や通信会社は減速

- アップル向けは取引が深まるが、4Qは減収予想

- AI需要やキャッシュ創出力が引き続きポジティブ

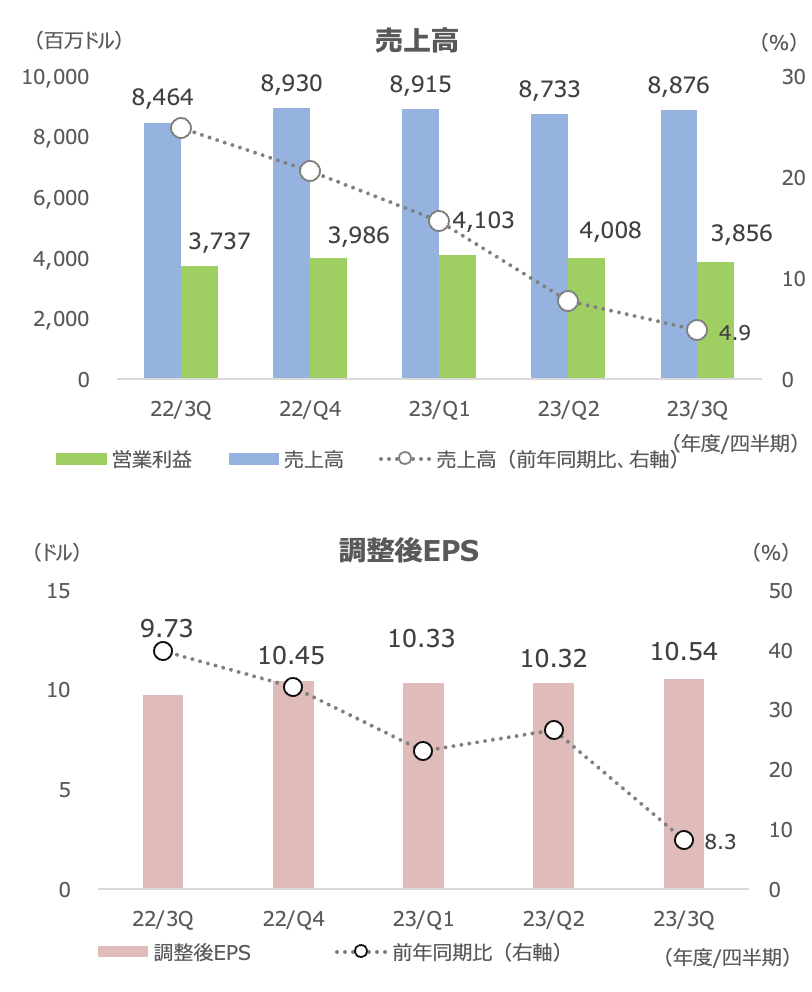

ブロードコム(AVGO)が8/31引け後に発表した5-7月期(3Q)決算は、売上高が+5%の88.8億ドル、調整後EPSは+8%の10.54ドルで、共に市場予想を上回りました。

4Qの売上高は約92.7億ドルを予想し(前年同期比+10%)、市場予想の92.8億ドルをややショートしました。

9/1の終値は5.5%安の872.52ドルでした。

3Qもハイパースケーラーが牽引、企業や通信会社は減速

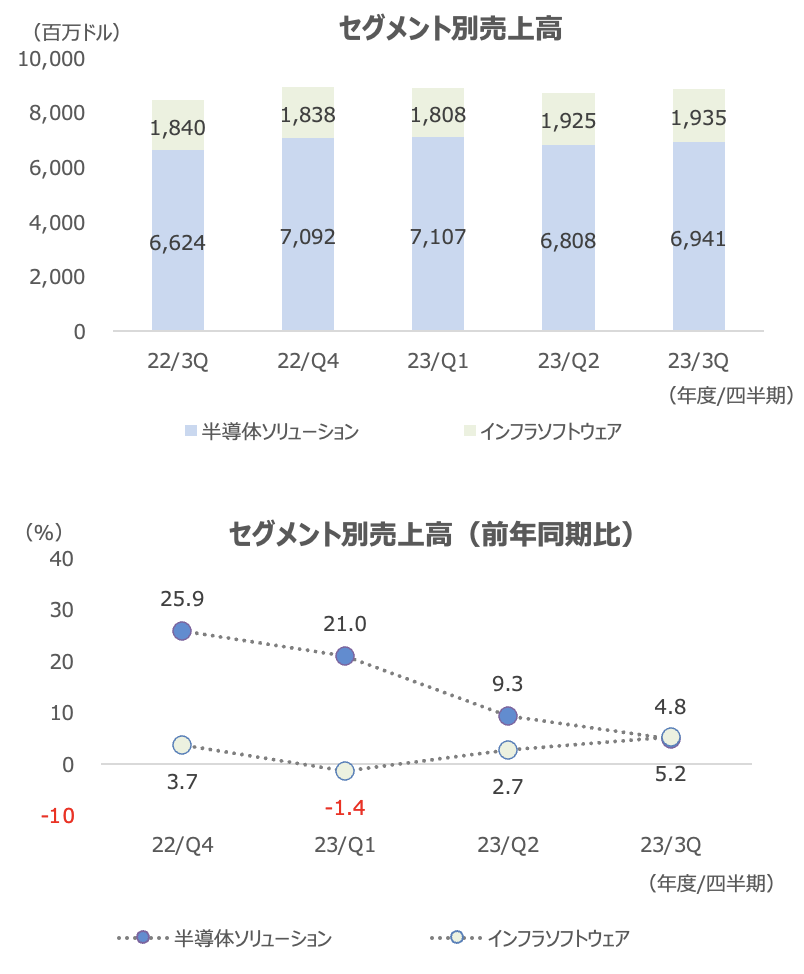

セグメント別売上高は、半導体ソリューション、インフラソフトウェア共に+5%でした。

ハイパースケーラー(アルファベットやメタなどの大手クラウド・IT企業)向けのAIやデータセンター需要が引き続き牽引しました。

ハイパースケーラー向けは引き続き2桁%台の伸び率を記録しました。

ただし、インフラソフトウェアの増収率が拡大している一方で、半導体の伸び率は減速基調にあります。ハイパースケーラー以外の企業や通信会社の支出は減速しました。

AI向けを除くと半導体部門の成長率はフラットでした(AI除くと四半期で60億ドル規模で安定化しています)。言い換えると、AI向けは半導体部門の売上高の5%程度を占めています。

顧客企業のAI投資は生成AI需要が牽引しており、ブロードコムは主要なハイパースケーラー顧客に対してカスタムAIコンピュートエンジンを提供しています。

また、高速・高帯域通信に必要なネットワーキング技術もデーターセンター向けに提供しており、業績の追い風になっています。

こうした売上高は3Qで10億ドル超ドル、インフラ向け事業の成長の全てを構成しました。

エンドマーケット別では、このようなネットワーキングが好調で+20%の28億ドルとなり、半導体部門の40%を占めました。

次世代製品の「Tomahawk 5」スイッチや「Jericho」AIルーターに対して膨大な需要を既に受領しており、今後6ヶ月で主要なハイパースケーラー顧客に出荷する予定です。

既存の400GBネットワーク、800GBネットワーク製品を置き換えることになります。

それ以降の製品として、16TBコネクティビティ製品を準備しているほか、「Tomahawk6」スイッチの開発にも着手しています。

4Qも生成AI需要が牽引すると見ており、ネットワーキング売上高は+20%超と3Qから伸び率が加速すると予想しています。

AI需要は四半期毎に約50%、年間では2倍近いペースで拡大するとAVGOは見ています。

アップル向けは取引が深まるが、4Qは減収予想

ワイヤレス部門は引き続き安定推移し、3Q売上高は16億ドル、前年同期からフラットでした。

北米顧客(アップル)との取引はWiFI、Bluetooth、RF部などに渡って深耕しています。

4Qは新製品立ち上げ(iPhone15)に合わせ、3Q比は20%超の増収を見込みますが、前年同期比は1桁%台前半の減収を見ています。

サーバー・ストレージの3Q売上高はフラットの11億ドル、4Qは10%台半ばの減収を予想しています。

ブロードバンドの3Q売上高は+1%の11億ドルで、4Qは通信会社の落ち込みから1桁%台後半の減収を見込んでいます。

半導体部門全体では4Q売上高は1桁%台前半から半ばの伸び率を予想し、生成AI需要を除くとフラットと見ています。

インフラソフトウェアは、コアに関しては価格引き上げによって契約更新率は平均117%となりました。

4Q収入は1桁%台半ばの増収を予想しています。

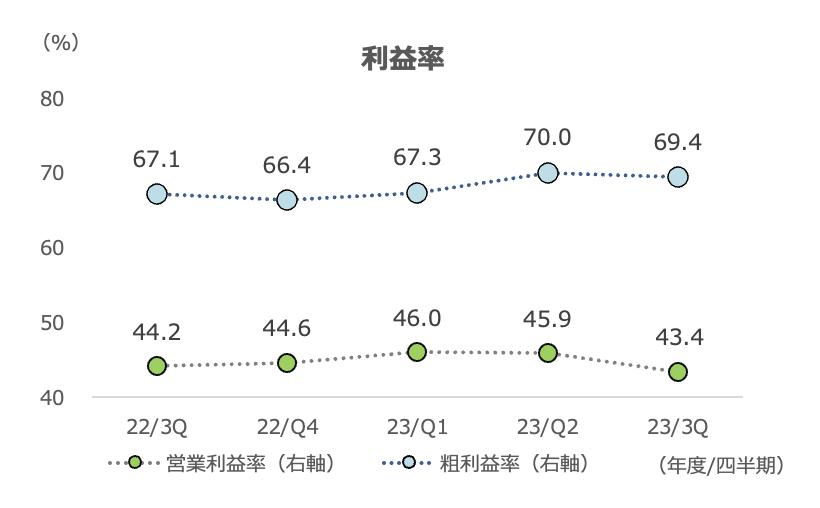

3Q利益率は粗利益率は前四半期の2Qとほぼ変わりませんでしたが、営業利益率は43.4%と、最近の中では最も低い率に低下しました。

R&D費用は+8%でしたが、販売管理費が+20%近い伸びが続いていて、利益率を圧迫しています。

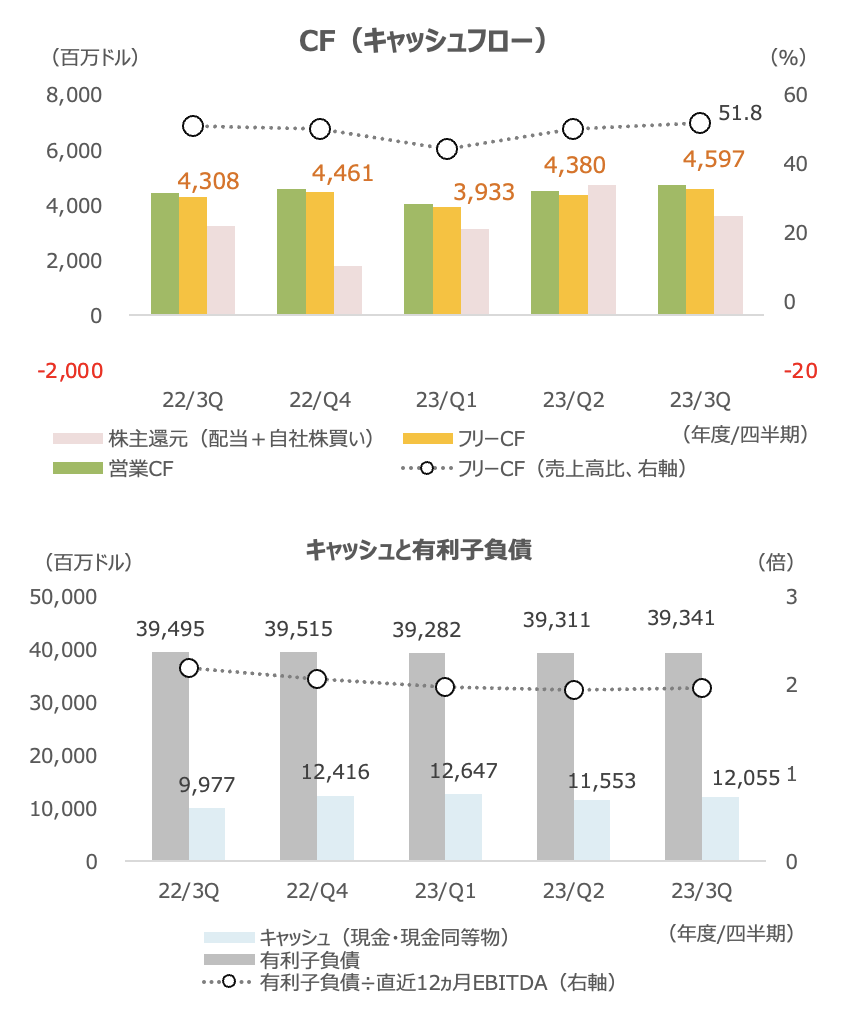

キャッシュフローは引き続き好調で、売上高に対するフリーキャッシュフローは52%でした。

有利子負債は12ヵ月EBITDAの2倍程度で安定しています。

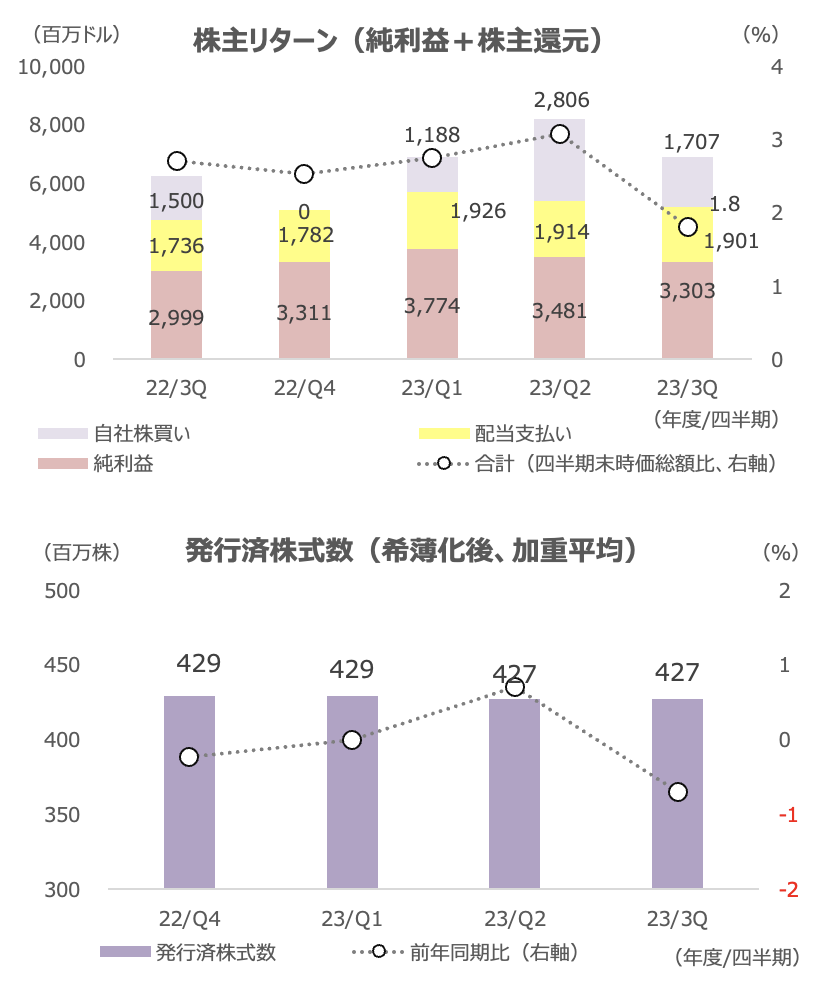

3Q株主リターンは+11%の69億ドルでした。四半期時価総額の約2%、12ヵ月間では7%程度のリターンとなっています。

3Q自社株買いは+14%の17億ドルでした。

AI需要やキャッシュ創出力が引き続きポジティブ

アナリスト目標株価平均は9/1終値に対して+8%の941.61ドルとなっています。

ハイパースケーラー以外の企業や通信会社の支出が減速しており、アップル「iPhone」向けは大幅な増収は見込みにくいと考えられ、業績には減速感もあります。

ただし、エヌビディア(NVDA)と同様に当面はハイパースケーラーからの生成AI需要が続き、今後の新製品も寄与することで業績を下支えしていきそうです。

今期来期共に10%前後の増益率が市場で予想される中、予想PERは20倍近くにとどまっており、豊富なフリーキャッシュフロー力も踏まえると、バリュエーションは割高ではなく、株価は上値余地が期待できそうです。

2%台の配当利回り、年間7%近い株主リターン(純利益+株主還元)も魅力です。