景気後退懸念が強まる中、富裕層向け銀行のファーストリパブリックが7/14に好決算と見通しを発表し、7/14-15の2日間で株価は5%上昇しました。

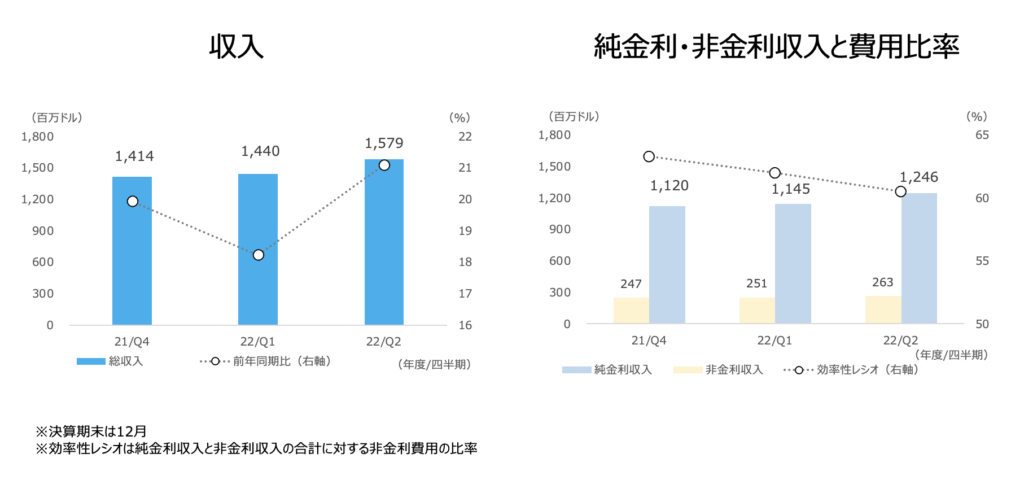

4-6月期は総収入が前年同期比で21%増加し、ローン収入が20%増でした。預金コスト(金利費用)がまだあまり上がっていないため、金利収入から金利費用を差し引いた純金利収入は24%増と好調です。金利負担預金の平均利率は0.17%で、1-3月期の0.09%から上昇しました。

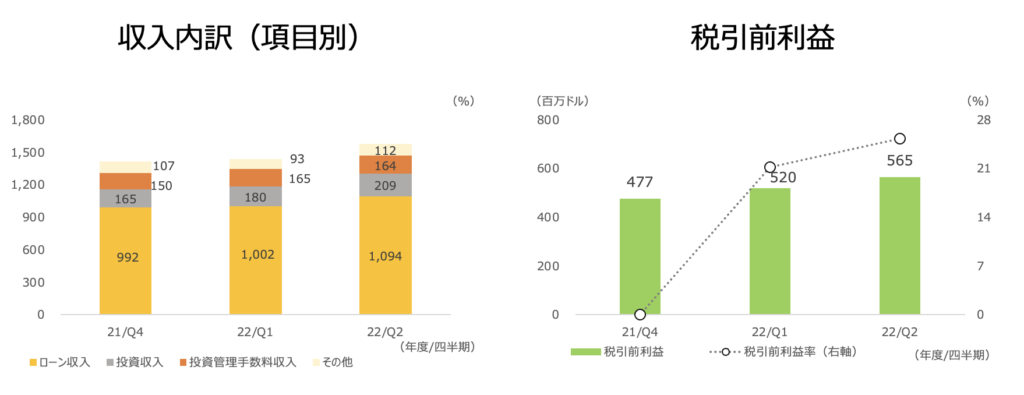

費用比率を示す効率性レシオは60.5%と、1-3月期から1.5%pt低下しました。税引前利益率は36%でした。

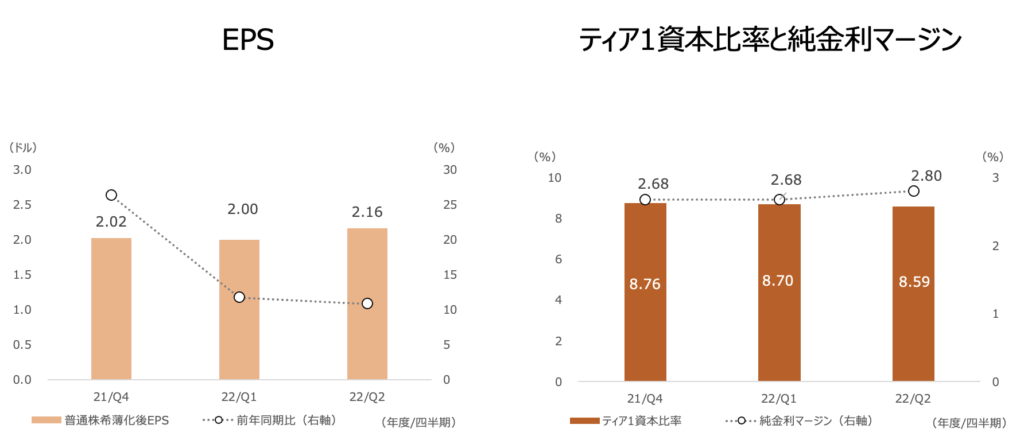

一方、税金費用の増加により希薄化後EPSは11%増に留まりましたが、2桁%台の成長を維持しています。

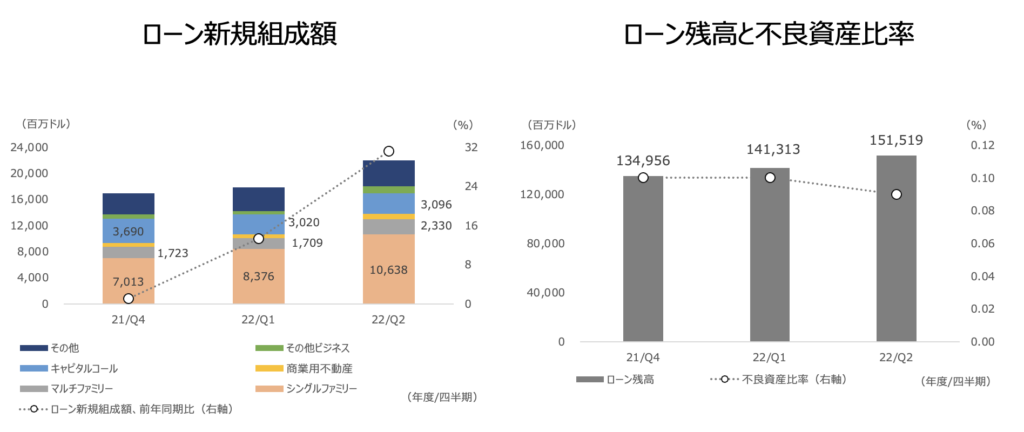

ローンの新規組成額が31%増の220億ドルと非常に好調でした。大手銀行などが不動産融資人員をカットする中で、同社は堅実に顧客とのリレーションシップを活かして融資・投資需要を取り込んでいる様子が窺えます。また、景気に左右されにくい富裕層ゆえの特徴もあると推察されます。シングルファミリーが23%増、マルチファミリーが2.1倍と住宅向け融資が好調で、商業用不動産も78%増でした。事業向け融資もここもと好調で、その他ビジネス融資は2.1倍でした。

期末ローン残高は前四半期末から7%増の1,515億ドルでした。期中平均ローン利回りは2.96%と1-3月期から0.02%pt上昇し、不良資産比率は0.09%(1-3月期は0.10%)と低位を保ちました。

利鞘を示す純金利マージンは2.80%で、1-3月期から0.12%pt上昇しました。負債が増えており、ティア1資本比率は8.59%(1-3月期は8.70%)に低下しました。

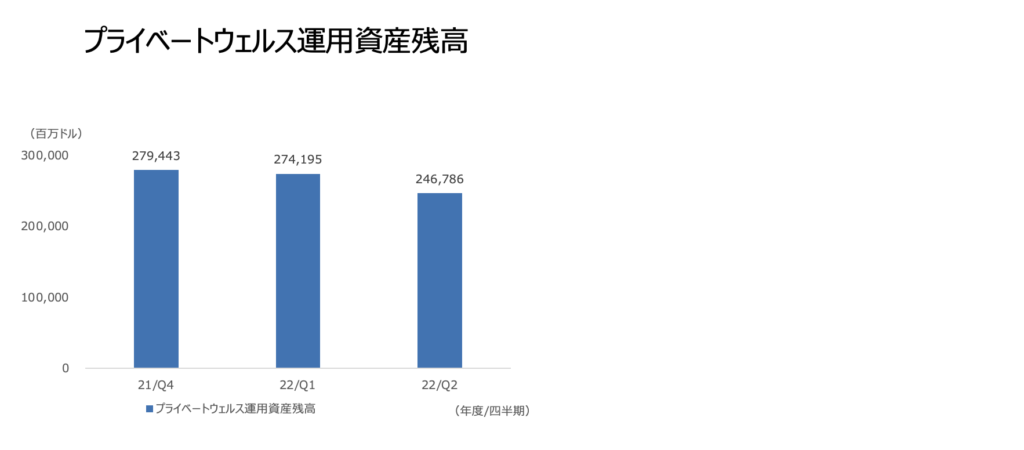

富裕層向けの投資管理ビジネスも拡大中で、ウェルスマネジメント収入は26%増の2.32億ドルでした。運用資産残高はマーケットが急落したことで1-3月期末から10%減の2,468億ドルでした。

2022年の純金利マージンは2.65~2.75%を見込んでいて、2022年末のFF金利が3.75%になることを前提にしています。効率性レシオは62~64%と、4-6月期からはやや上昇を見ています。ローン成長率は10%台後半を予想しています。

この先予想されるアメリカの景気減速はFRC株にも逆風となりますが、富裕層は比較的景気耐性が強いと考えられること(金利低下や資産価格の下落は富裕層にとって投資チャンスになり得る)、来期予想PERは16.2倍と過去数年来の低水準になっているため、同社株への投資機会が高まっていると私は考えています。