航空機部品や住宅、Eコマース物流ソリューションなどを提供する資本財コングロマリットのハネウェルインタナショナルが9月30日に1株当たり四半期配当を0.98ドルから1.03ドルへ5%増配しました。13期連続増配になります。

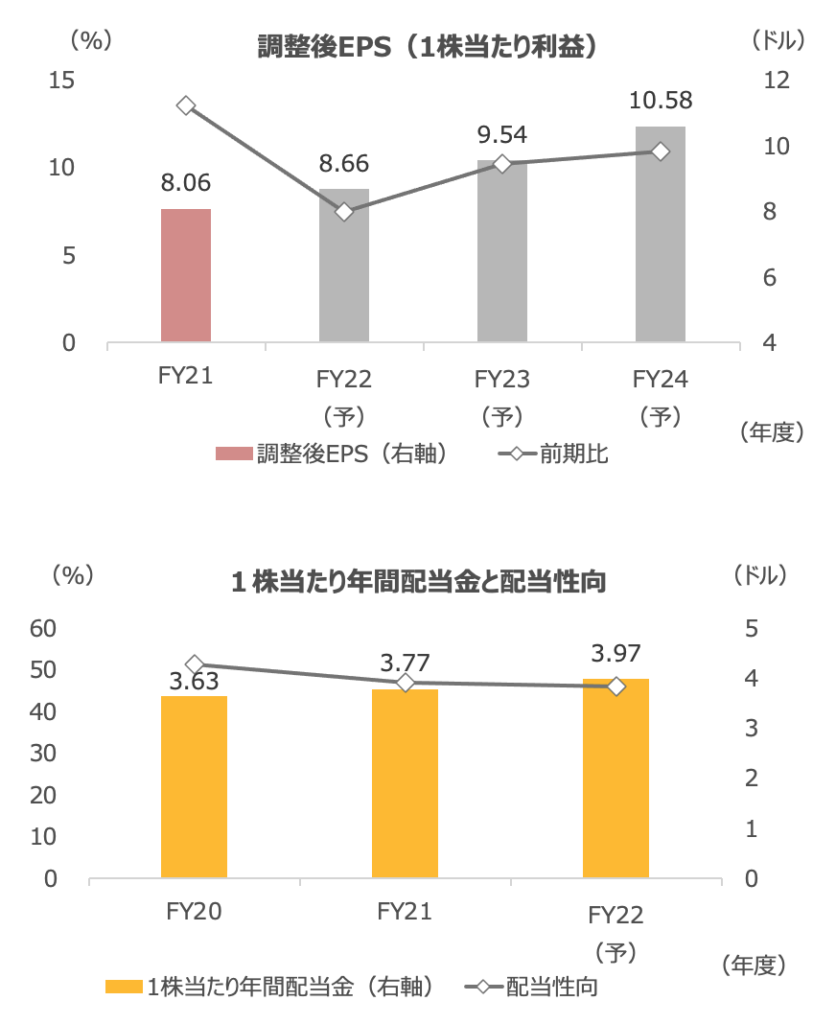

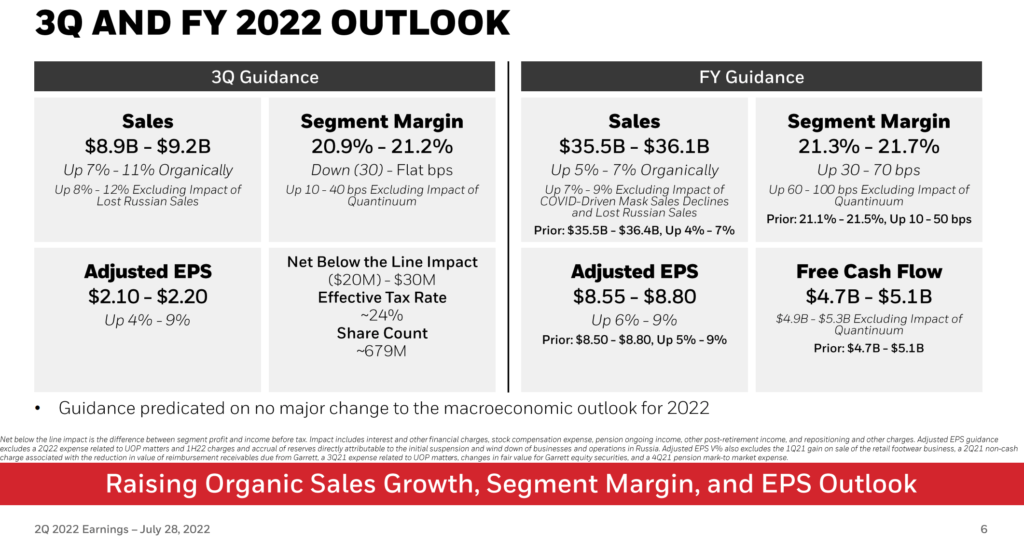

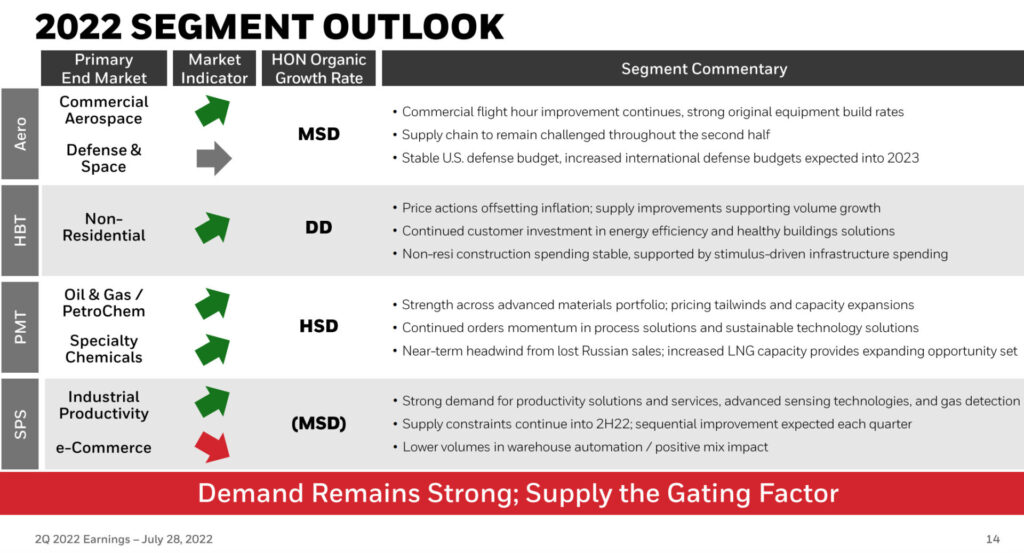

直近の2022年4-6月期(2Q)売上高はオーガニックベースで前年同期比4%増、調整後EPSも4%増でした。サプライチェーン問題や中国の春先のロックダウンの影響で生産や供給に悪影響が続いていますが、世界の旅行需要の回復(航空機向け売上高の復調)が支えになっており、2022年度の通期売上高はオーガニックベースで前期比5~7%増、調整後EPSは6~9%増の8.55~8.80ドルを計画しています。2Q決算時では、従来予想から売上高成長やEPS見通しを上方修正しています。

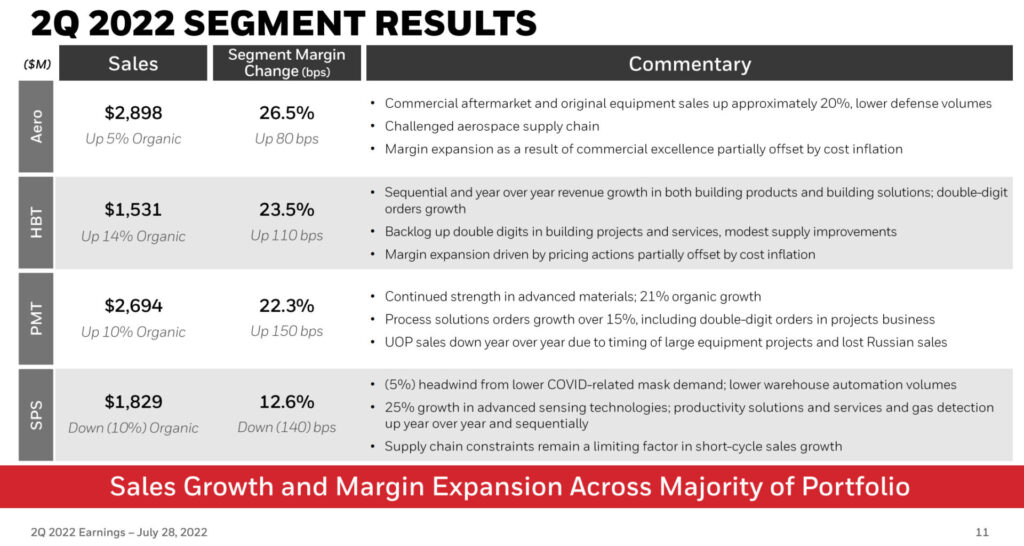

同社はコングロマリットゆえに、全体の業績トレンドがなかなか見えにくいところはありますが、昨年の2021年は航空機向けが苦戦する中で、Eコマース需要の好調から物流や倉庫オートメーション物流やマテリアルハンドリングシステムが好調でした。今期は物流や倉庫オートメーションが反動減にさらされていますが(Eコマース各社の投資減でSPSセグメントのオーガニック売上高は10%減)、逆に航空機向けが回復・相殺しており(航空セグメントは5%増収)、事業分散効果がうまく発揮されている状況です。

減少が続いていた防衛はロシア・ウクライナ問題からやや復調の兆しがあるほか(2Qは防衛・宇宙セグメントは前年同期比12%減収)、エネルギーの再投資需要も業績に追い風となりそうです。住宅向けは厳しいマクロ環境にありますが、米インフラ投資法案を背景にインフラやビルへの投資はサポートになってくることが期待されます。

受注残は2Qで前年同期比12%増と拡大基調が続いており(商用航空機やビルディングソリューションなどが牽引)、うち約60%は長期サイクルに基づく受注残となっています。

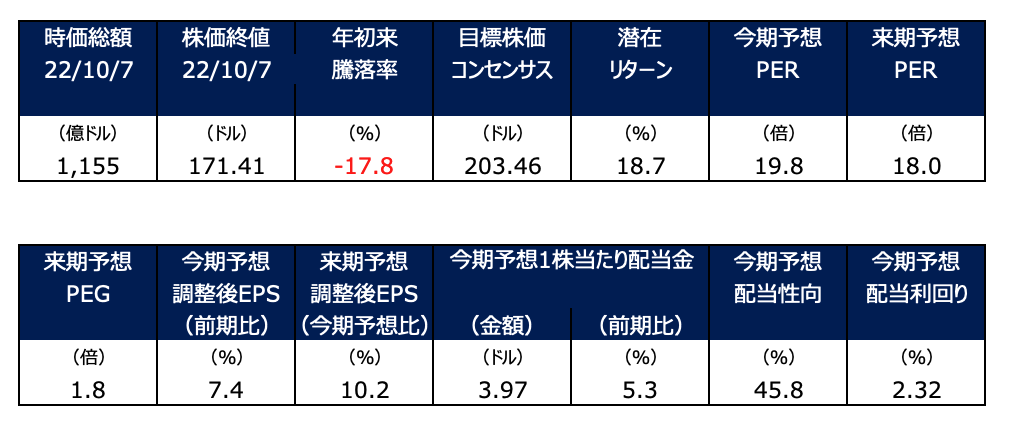

株価は、年初来では18%安とS&P500と同等またはややアウトパフォ-ム(軽微な下げ)しています。今期配当は年間3.97ドル、利回りは2.32%です。来期以降は1桁%台後半から10%近い増益が市場で見込まれています。PERは18倍程度と、配当利回りを勘案すれば、投資可能な水準に低下してきた印象です。