目次

航空機器や防衛機器向けのパーツサプライヤーのハイコ(HEI)が2022年12月30日の終値は153.64ドルと、2021年末の144.22ドルから6.5%高で取引を終えました。

私は2022年10月12日に5株を、148.73ドルで購入しました。買い値は現値よりも下ですが、円高になったことで評価損状態です。

ですが、航空機器や防衛機器向けのコスト競争力の高い独立系パーツサプライヤーとして、今後も成長が期待され、長期保有や買い増しを行っていく計画です。

https://www.heico.com/investors/

1957年創立の航空機器・防衛機器向けのパーツサプライヤー 2022年度は15%増益、11%増配も発表

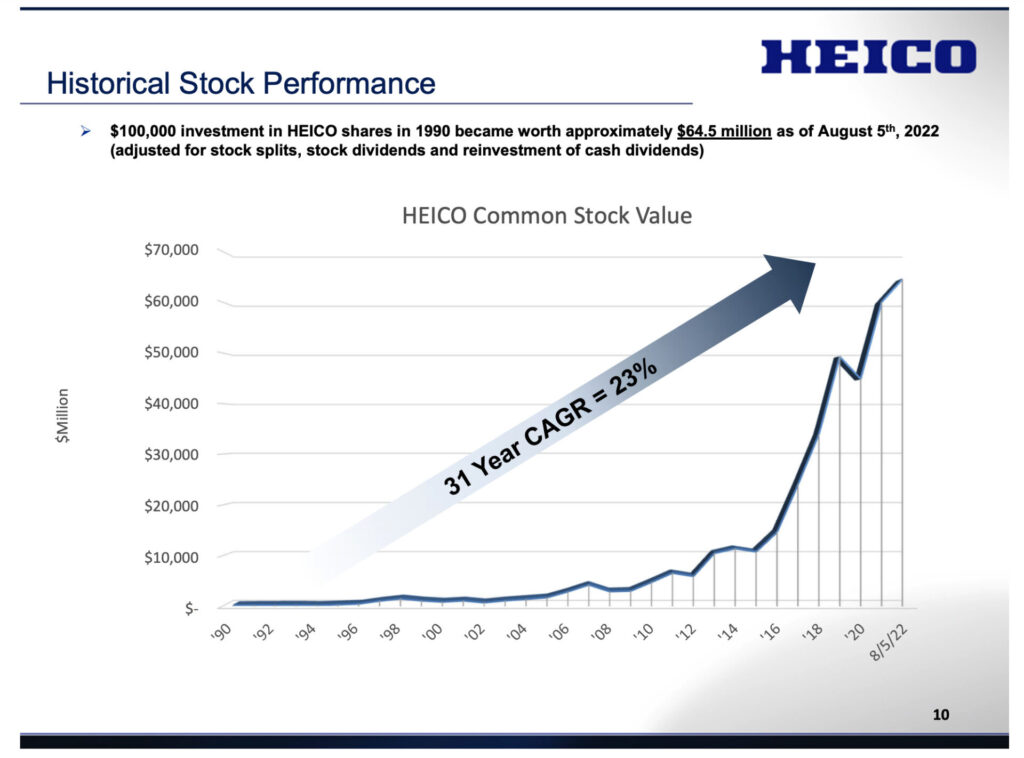

ハイコは1957年創立で、1990年以降、同社株価は年率平均23%上昇してきました。経営陣などが普通株式の19%程度を保有しており、株価に対する経営のモチベーションは比較的高いと言えます。

航空機や防衛機器向けの修理や交換パーツの開発、生産、販売、修理サービスの提供などを主事業としています。

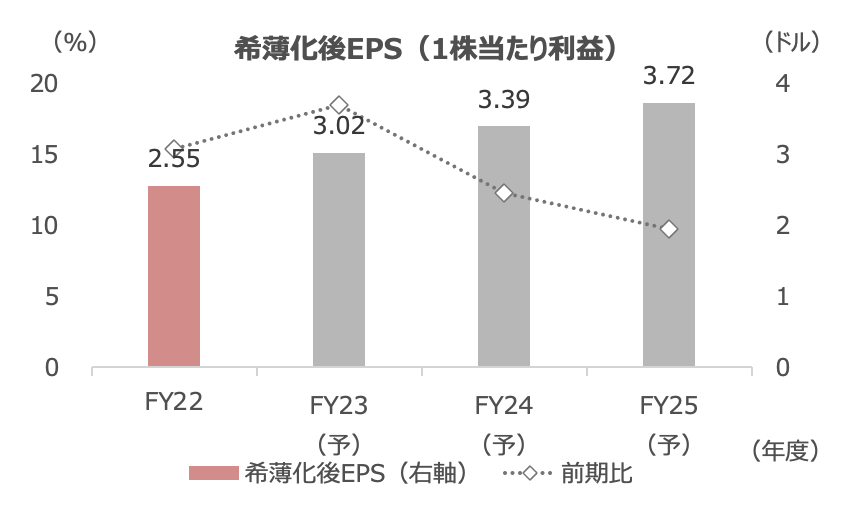

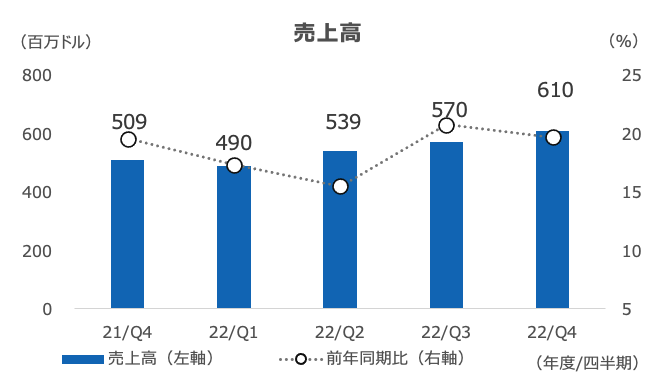

2022年12月19日に2022年度4Q(8-10月期)決算を発表し、売上高は20%増、希薄化後EPSは13%増と増収・増益でした。

2022年度は18%増収、15%増益と好調でした。2023年度も増収を会社は計画しています。

同時に、1株当たり配当金を11%増配しました(年間0.20ドルで、配当利回りは0.13%です)。89年連続で年間配当金を支払うことになります。

キャッシュ創出と起業家精神を重視した買収戦略で業績拡大が続く

経営はキャッシュ創出を重視しており、長期的な成長に向けてオーガニック成長と買収を進めています。

買収した企業は強制的にハイコの色に染めるのではなく、経営者はほぼそのまま独立経営とさせ、起業家精神を保ちながらグループ経営を行っています。

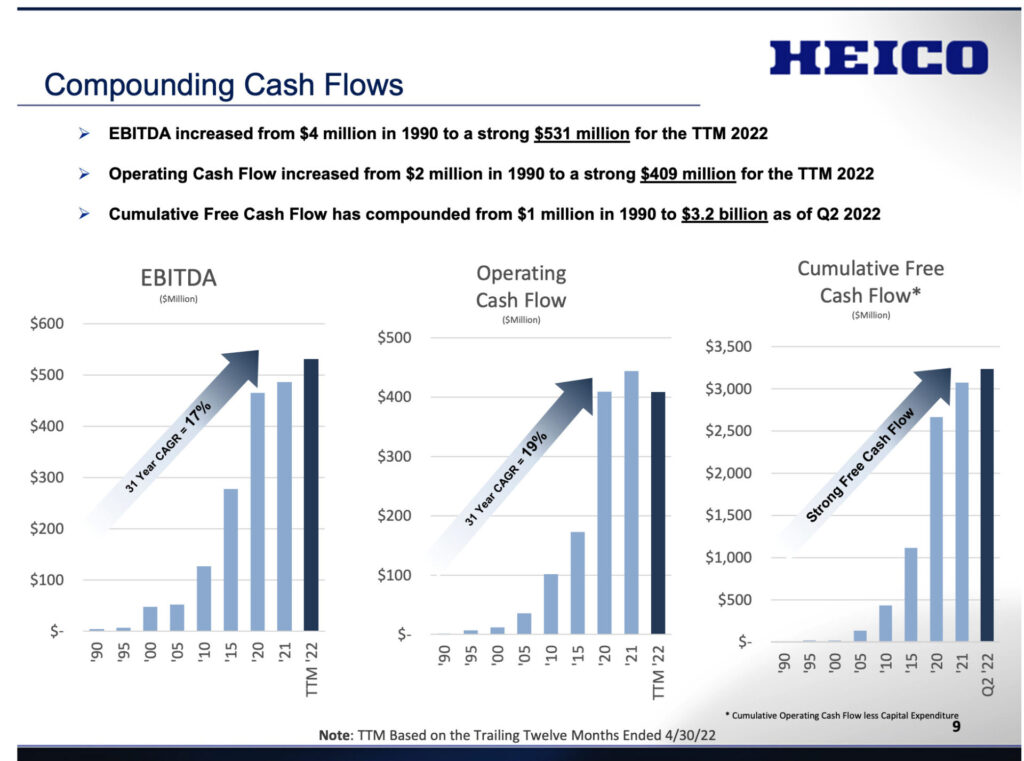

1990年以降で95社の買収を完了しました。2022年だけで8つの買収を手がけています。

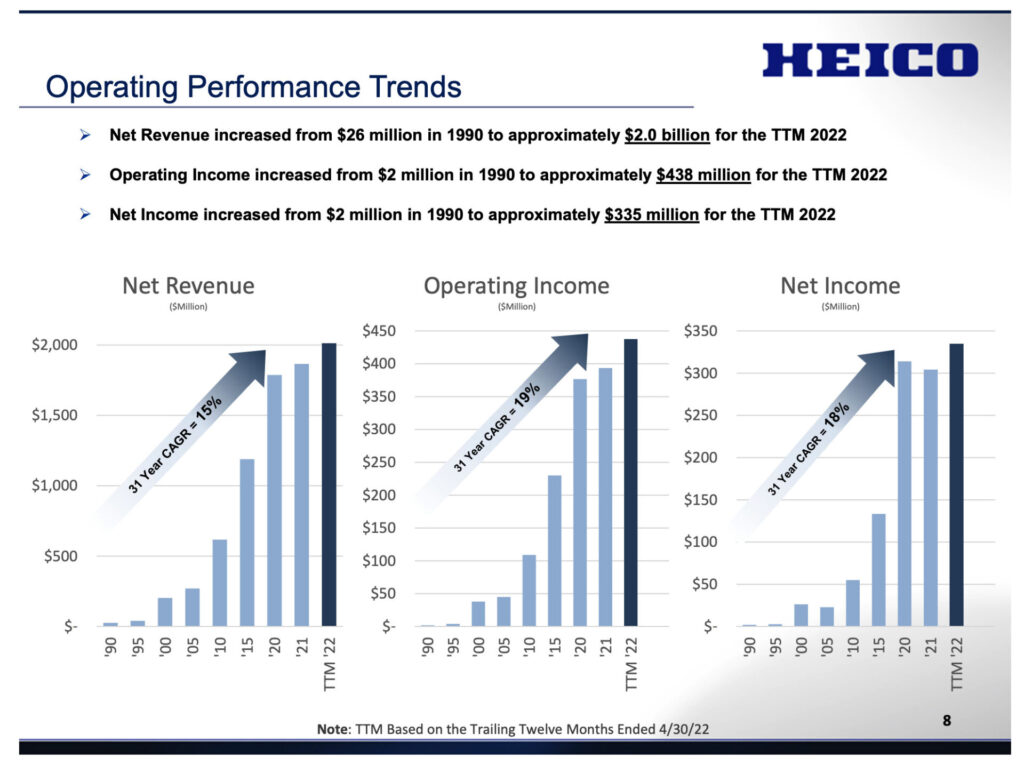

1990年に年間売上高は2,600万ドルで、2022年10月期は22億ドルとなりました。

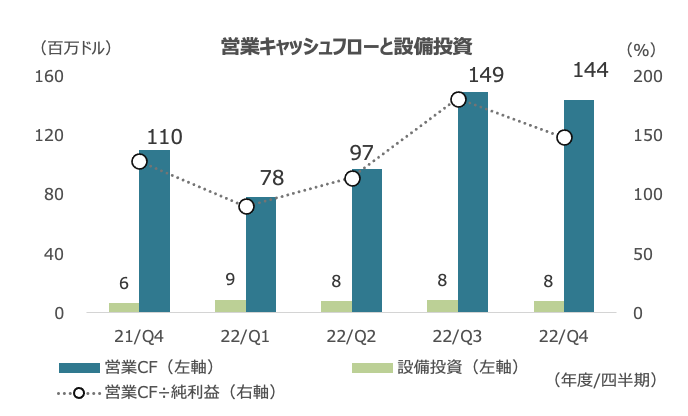

会社が目指す通り、キャッシュフローは潤沢なペースで創出されています。

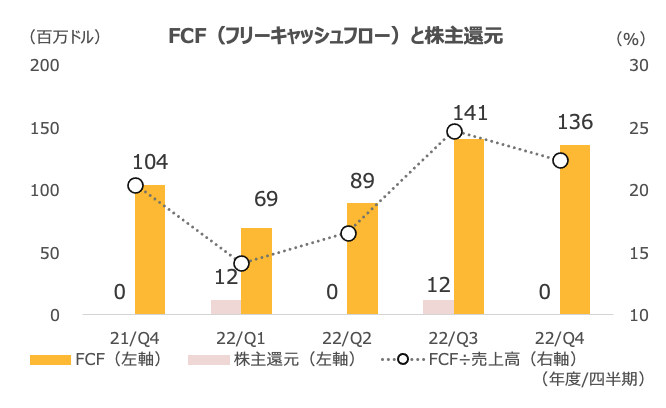

営業キャッシュフローは純利益を上回る額となっており、売上高の20%超がフリーキャッシュフローとなっています。

設備投資はあまり増えていません。この理由の1つとして、買収した企業の寄与がありそうです。買収した企業は、工場を共用するなどのコストや生産面でのシナジーは意図していませんが、買収前と比べてハイコグループ画面している世界中の顧客にアクセスできるため、売上機会としては大きく拡大することにつながります。

これまでの生産キャパシティを活用しながら、子会社の単位当たりの売上高=キャッシュフローが効率的に増えていることが、キャッシュ創出力の拡大につながっていると言えそうです。

株主還元は配当支払いのみで、半期ベースではありますが、連続増配中です。

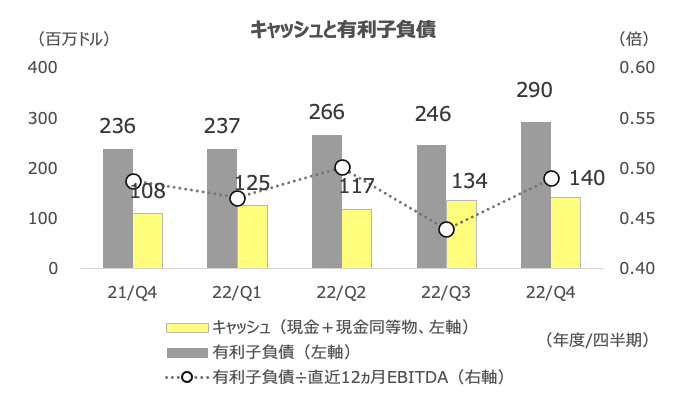

有利子負債はキャッシュの2倍程度の水準ですが、四半期のフリーキャッシュフローを足せば瞬時に完済できる水準であり、実質無借金経営といっても過言ではなさそうです。

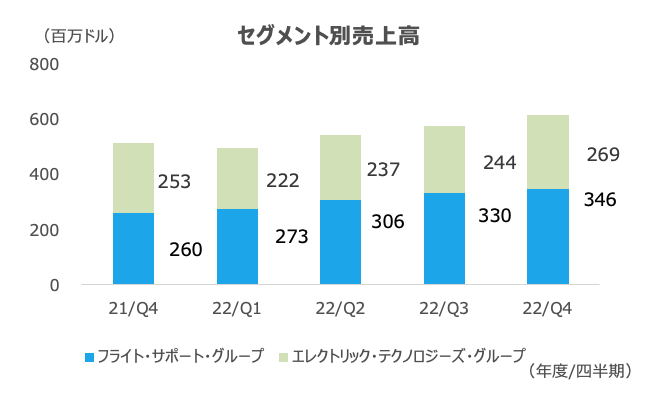

フライト・サポート・グループ(FSG): 純正部品よりも30%以上安い価格で提供し、航空会社の財務を支援

セグメントは大きく2つに分かれます。FSGは航空機や防衛機器向けの修理や交換パーツ、関連サービスを提供します。

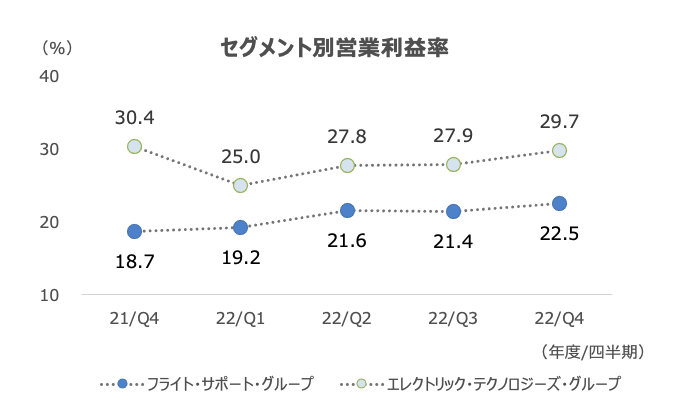

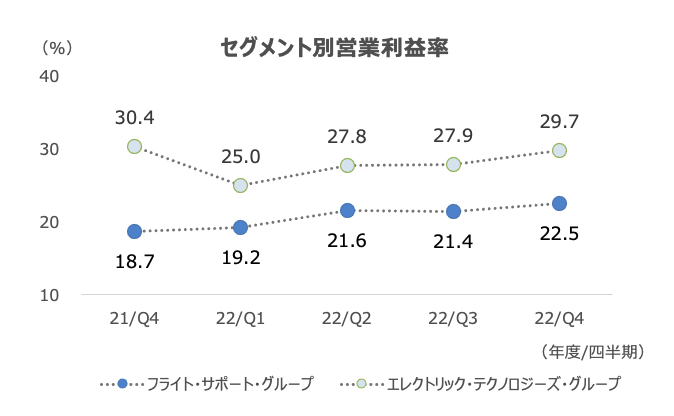

4Qは33%増収、営業利益は60%増で、営業利益率は22.5%とここ2年間(8四半期)の中では最も高水準となりました。

同社はPMAと呼ばれる事業を2007年頃から強化しています。PMAはParts Manufacturer Approvalの略称で、飛行機のエンジンパーツやブランケットなど、OEM(純正)メーカー以外のサードパーティ企業が設計・生産するパーツで、FAA(連邦航空局)が承認します。

扱う部品は、各エンジンの交換パーツやバッテリーパック、ランディング技や、燃料ポンプ、内装など多岐にわたっています。

通常、JALやANA、ユナイテッドなどの航空会社の航空機は、新規建造時には、GEやロールスロイスなどのOEMメーカーのエンジンや各種パーツが搭載されています。

これが3年、5年と飛行していくといくつかのパーツを交換することになりますが、そこでハイコの出番となります。

同社いわく、純正品部品は非常に高価で、ハイコは同等以上の性能の部品を30%ほど安い価格で提供しています。年間300-500個ほどの新パーツを開発し、常時1万2000ほどの品揃えをしています。

航空会社は特にCOVID−19で財務が痛んだことから、ハイコの安価な部品は歓迎される傾向にあり、継続的に修理・交換パーツを販売できる仕組みを築いています。

部品は航空会社の整備場に送り、基本、ハイコは機体そのものを格納して修理や交換を行うことはありません。あくまでもパーツの販売に留まっていることから、手離れのよいビジネスになっています。

また、GEなど大手部品ベンダーのシステムに組み込まれずに、あくまでも単体部品と指定提供していくことから、他の部品ベンダーとのシステム結合など、複雑性に大きく悩まされずに販売を進められるというメリットもあります。

エレクトリック・テクノロジーズ・グループ(ETG): 2022年は大手防衛企業の供給制約が足枷も、2023年は復調か

ETGは電子機器やマイクロ波、電子工学部品、高圧接続デバイスなど、電子や無線に関する機器を手掛ける部門です。

商用航空機や防衛機器のほか、衛星通信の部品や赤外線ミサイルシミュレーション、レーザーシステム部品などを手がけています。

ETGは米国政府に直接納入することもありますが、多くはロッキードマーチンやボーイングなど、防衛機器のコントラクターに納入します。

2022年度は前半にETGは前年同期比減収となりました。こうしたコントラクターが、サプライチェーンの影響で生産が遅れたことで、ハイコは納入延期を余儀なくされました。

しかし、足元ではサプライチェーンの影響に緩和がみられ、増収に転じています。少なくとも2023年の前半にかけては良好なモメンタムが期待できそうです。

営業利益率では、FSGよりもETGのほうが高い比率となっています(30%程度)。

2023年業績は減速も、底堅い成長が可能か

当面は海外旅行需要は底堅さが期待され、特に防衛事業においてサプライチェーン問題の緩和が期待されます。

業績モメンタムは2023年はやや低下が見込まれるものの、資本財・サービスセクターの中では底堅い業績推移が期待できそうです。