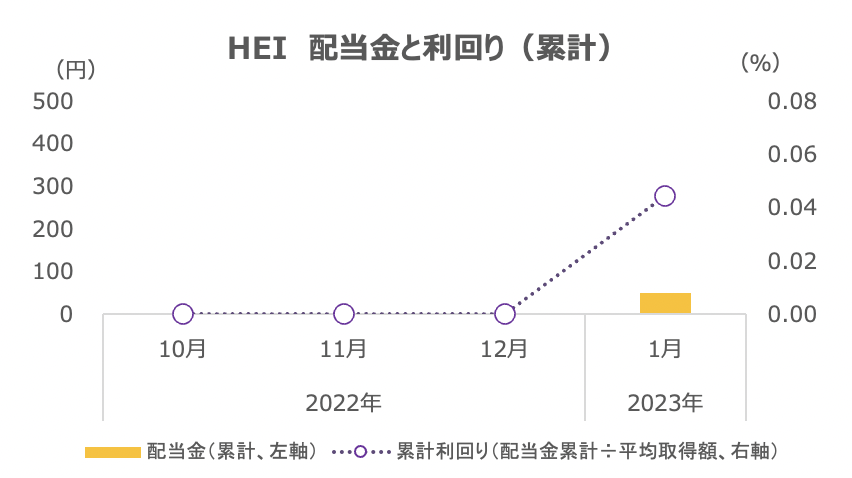

航空機・防衛機器向け補修パーツを手がけるハイコ(HEI)から半期配当金、約50円を受領しました(5株保有。1ドル=130円換算)。

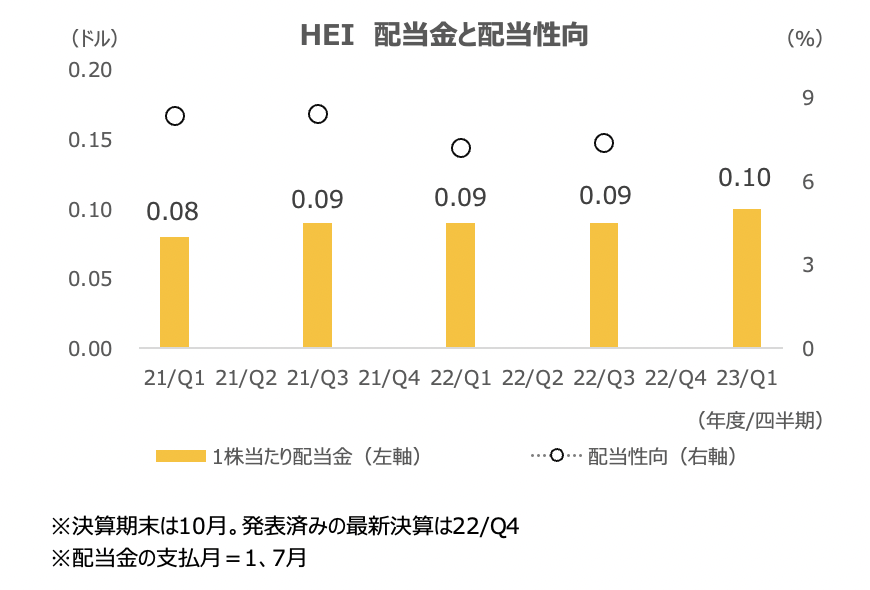

11%増配 配当性向はわずか7~8%

ハイコは1月と7月の半期配当ですが、89年連続配当を支払っており、連続増配中です。

今回は11%増配となりました。

配当性向はまだ7~8%台ですので、かなりの増配余地があります。

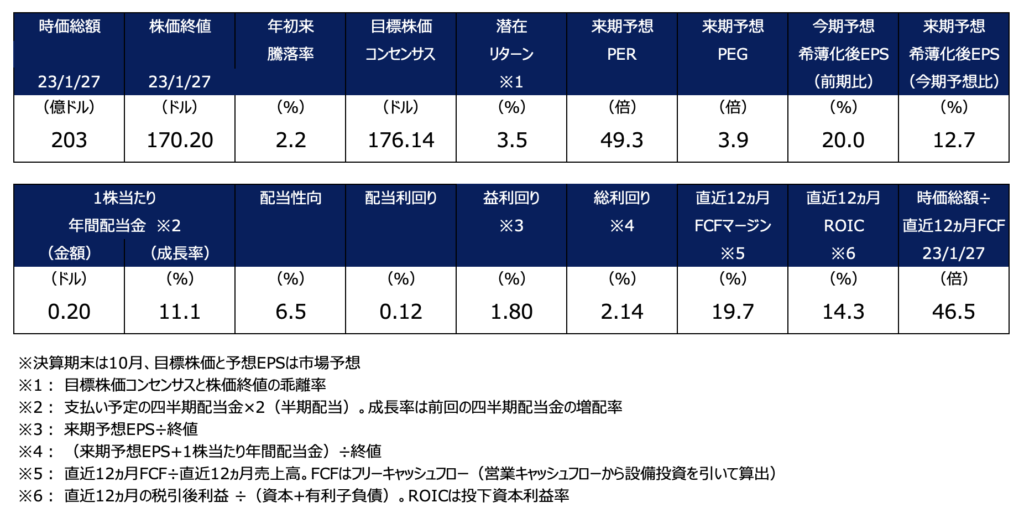

株価は1月27日に上場来高値(171.00ドル)を一時つけました。

業績動向

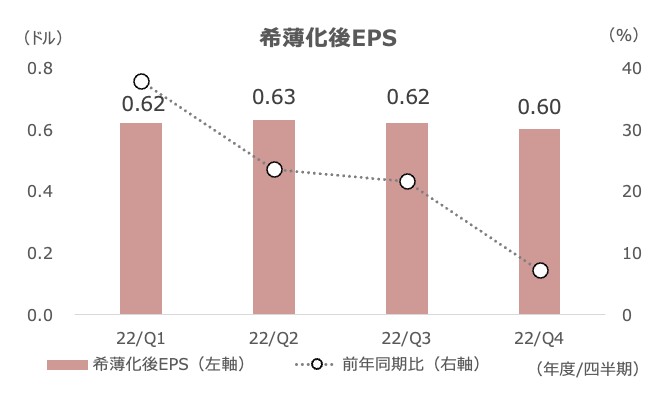

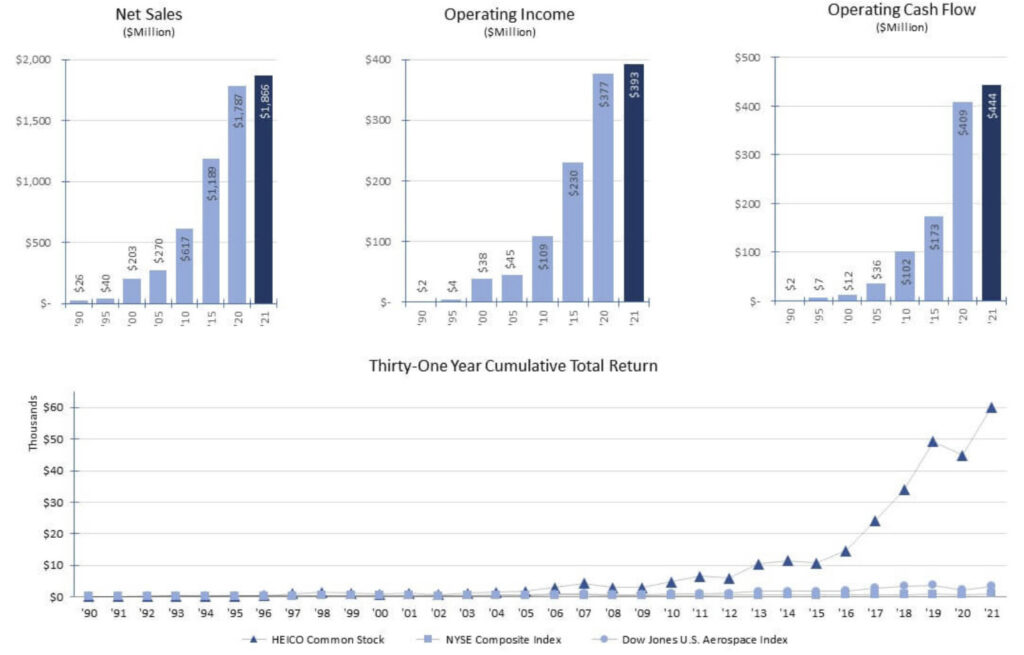

2022年12月19日に2022年度4Q(8-10月期)決算を発表し、売上高は前年同期比20%増、希薄化後EPSは13%増と増収・増益でした。

2022年度は18%増収、15%増益と好調でした。2023年度も会社は増収を計画しています。

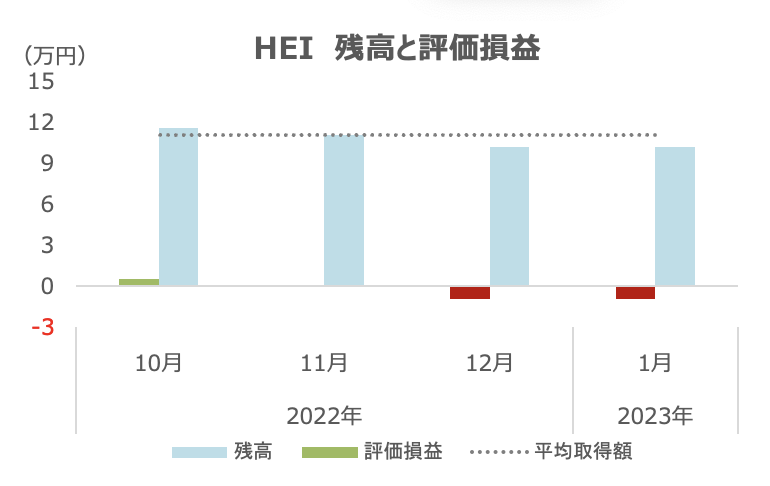

保有ポジション

2022年10月12日に148.73ドルで、5株を買いました。

足元の株価は同水準から大きく値上がりしていますが、当時から大きくドル安となりましたので、円換算ではほぼトントンとなっています。

ハイコ株に投資する理由

長期的にグローバルで旅行需要や防衛需要は期待され、恩恵を受けやすい銘柄として保有しています。

ハイコは1957年創立で、航空機や防衛機器向けの修理や交換パーツの開発、生産、販売、修理サービスの提供などを主事業としています。この分野ではボーイングやロッキード・マーチンなど大手企業がありますが、ハイコには彼らには無い強みがあります。

それは、純正メーカーと比べて安価な(パーツによって異なるが概ね30%ほど安い)パーツを提供していることです。純正メーカーが高い価格でパーツを維持するのに対して、同社はニッチな分野も含め、顧客の燃費効率やコスト効率の向上につながる商品を開発・提供し、安定的に補修需要を取り込んでいます。

1990年に年間売上高は2,600万ドルで、2022年10月期は22億ドルとなりました。1990年以降、同社株価は年率平均23%上昇してきました。1990年に年間売上高は2,600万ドルで、2022年10月期は22億ドルとなりました。

経営はキャッシュ創出を重視しており、長期的な成長に向けてオーガニック成長と買収を進めています。買収した企業は強制的にハイコの色に染めるのではなく、経営者はほぼそのまま独立経営とさせ、起業家精神を保ちながらグループ経営を行っています。工場を共用するなどのコストや生産面でのシナジーは意図していませんが、買収前と比べてハイコグループ画面している世界中の顧客にアクセスできるため、売上機会としては大きく拡大することにつながります。

これまでの生産キャパシティを活用しながら、子会社の単位当たりの売上高=キャッシュフローが効率的に増えていることが、キャッシュ創出力の拡大につながっていると言えそうです。1990年以降で95社の買収を完了しました。2022年だけで8つの買収を手がけています。

なお、経営陣などが普通株式の19%程度を保有しており、株価に対する経営のモチベーションは比較的高いと言えます。

ハイコについての詳細はこちらのページにまとめています。